Инвестиционные облигации — Банк ВТБ

Целью настоящей Декларации является предоставление клиенту информации о рисках, связанных с приобретением облигаций с дополнительным доходом. Облигации могут быть приобретены на внебиржевом рынке или на Московской бирже, быть подвержены общим рискам, связанным с операциями на финансовых рынках.

РЫНОЧНЫЙ (ЦЕНОВОЙ) РИСК

Инвестиционные облигации являются сложными финансовыми инструментами, где выплата зависит от изменений определенных характеристик базовых ценных бумаг, фондовых индексов, курсов валют, процентных ставок и других базовых активов, и которые могут быть проданы в качестве единого инструмента или быть комплексом взаимосвязанных инструментов. При развитии негативного сценария (в частности, отрицательная динамика базового/-ых активов) досрочный выход из облигации, если это возможно исходя из рыночных условий, может привести к убыткам.

РИСК ЛИКВИДНОСТИ БИРЖЕВЫХ ОБЛИГАЦИЙ С ДОПОЛНИТЕЛЬНЫМ ДОХОДОМ

Инвестиционные облигации обращаются на Московской бирже.

РИСК БАНКРОТСТВА ЭМИТЕНТА

Возможность наступления неплатежеспособности эмитента облигации, что приведет к невозможности или снижению вероятности погашения облигаций и (или) исполнения обязательств по выплате купонов или досрочному выкупу бумаг в срок и в полном объеме. Этот риск определяется финансовым положением и платежеспособностью эмитента.

Инвестиции для физических лиц — Газпромбанк

Индексная облигация — долговая ценная бумага, доходность по которой привязана к стоимости актива (например: нефть, валюта, стоимость акций). Основным преимуществом индексной облигации является возможность получения более высокого дохода в сравнении с копоративными облигациями при гарантии сохранения капитала.

Основным преимуществом индексной облигации является возможность получения более высокого дохода в сравнении с копоративными облигациями при гарантии сохранения капитала.

Информация об индексных облигациях, в соответствии с рекомендациями, изложенными в Информационном письме Банка России от 15.12.2020 № ИН-01-59/174 «О недопустимости предложения сложных инвестиционных продуктов неквалифицированным инвесторам», адресована только клиентам, имеющим статус квалифицированного инвестора!

Тарифы

Инвестиционные идеи| Участие в первичных размещениях индексных облигаций | |

| Заключение сделки с ценными бумагами на ПАО Московская биржа в режиме «Размещение: Адресные заявки» | 0,15 + ставка комиссионного вознаграждения от торгового оборота |

| до 5 000 000 | 0. 085 085 |

| от 5 000 000.01 до 15 000 000 | 0.03 |

| от 15 000 000.01 до 30 000 000 | 0.025 |

| от 30 000 000.01 до 60 000 000 | 0.017 |

| от 60 000 000.01 | 0.02 |

| Участие в первичных размещениях индексных облигаций | |

| до 5 000 000 | 0.17 |

от 5 000 000. 01 до 15 000 000 01 до 15 000 000 | 0.1 |

| от 15 000 000.01 до 30 000 000 | 0.05 |

| от 30 000 000.01 до 60 000 000 | 0.0275 |

| от 60 000 000.01 | 0.02 |

| Участие в первичных размещениях индексных облигаций | |

| до 5 000 000 | 0.2 |

| от 5 000 000.01 до 15 000 000 | 0. 12 12 |

| от 15 000 000.01 до 30 000 000 | 0.06 |

| от 30 000 000.01 до 60 000 000 | 0.035 |

| от 60 000 000.01 | 0.025 |

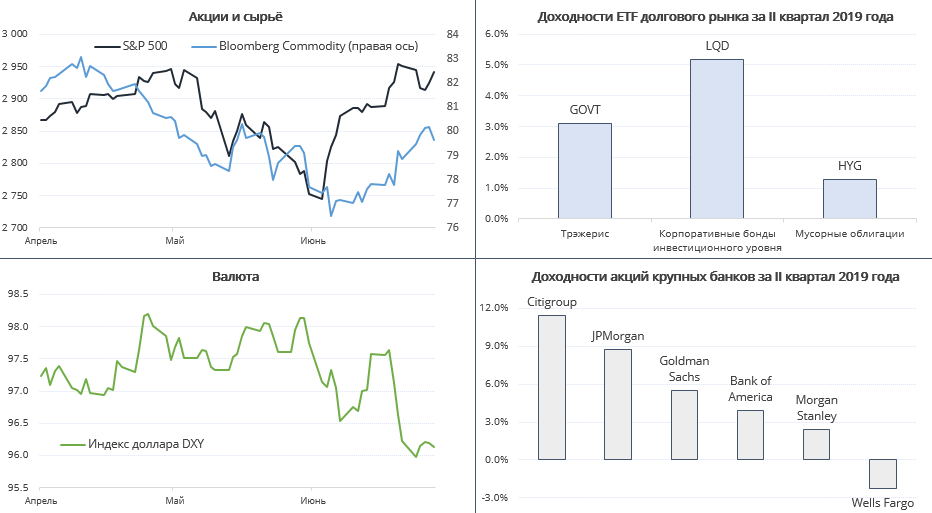

Топ-4 банка для долгосрочных инвестиций

Сезон отчетности для крупнейших банков Америки закончился. Результаты оказались лучше ожиданий, но настроения по-прежнему негативные.

Сочетание ставок, пандемии, рецессии, проблем с кредитами, выборов и правил — это причины, по которым банки не привлекают инвесторов. ФРС также объявило, что продлевает ограничения на обратный выкуп акций и выплату обратный выкуп исторически приходилось около 70% прибыли банков для акционеров.

Акции Bank of America, JPMorgan Chase, Citigroup и Wells Fargo упали после результатов. Стоит рассматривать банки как долгосрочное вложение. Они медленно восстанавливаются и чтобы справиться с проблемами нужно много времени.

Bank of America ( BAC )

Сегодня рыночная капитализация Bank of America составляет $209 млрд против $311 млрд в декабре 2019 года. Дивидендная доходность BAC составляет 3%. Как и другие банки, BAC сталкивается с падением процентных доходов. Выручка составила $2,2 млрд, что примерно соответствует показателю 3 квартала 2019 года. Банк заработал $0,51 на акцию при выручке в $20,3 млрд, что ниже ожиданий аналитиков в $0,49 на акцию при выручке в $20,8 млрд. Чистая прибыль составила $4,9 млрд, что на 16% меньше, чем в предыдущем квартале. Резерв банка на покрытие потерь по кредитам составил $1,4 млрд в течение квартала, что ниже $5,1 млрд, отложенных в предыдущем квартале.

BAC управляется Брайаном Мойниханом и ему удалось направить банк в правильном направлении. ВАС продолжает приносить реальную прибыль и должен добиться успеха в качестве поставщика услуг розничного банкинга и управления капиталом в будущем.

ВАС продолжает приносить реальную прибыль и должен добиться успеха в качестве поставщика услуг розничного банкинга и управления капиталом в будущем.

JPMorgan Chase ( JPM )

JPMorgan Chase – самый доминирующий банк в США илучший в своем классе. Это лидер в сфере кредитных карт, розничных банковских услуг, инвестиционных банковских услуг, коммерческих банковских услуг и размера активов (~ $3 трлн).

Выручка составила $29,9 млрд долларов против ожиданий аналитиков в $28,2 млрд, что примерно соответствует прошлогодним показателям. Чисты, что превзошло ожидания в $2,22. Прибыль банка выросла на 4% по сравнению с третьим кварталом прошлого года благодаря 30% скачку торговых операций, который компенсировал 9% падение чистого процентного дохода.

JPMorgan зарезервировал $10,5 млрд на покрытие убытков по ссудам в прошлом квартале, но добавил лишь $600 млн долларов к резерву на покрытие убытков по кредитам в этом квартале, в результате чего он оказался ниже прошлогоднего на $1,5 млрд.

JPM может быть лучшим в своем классе, но у него есть свои проблемы. Как и другие банки, JPM сталкивается с разрушительным воздействием Covid-19, и невозможно точно узнать, насколько сильно пострадают банки или насколько плохими могут стать дела.

Citigroup ( C )

Citigroup торгуется с рыночной капитализацией в 90 млрд долларов. Акции Citi подешевели на 45% с начала года. Дивидендная доходность Citi составляет 4,6%.

Citigroup сообщила о прибыли за третий квартал 2020 года лучше ожиданий: прибыль на акцию составила $1,40 по сравнению с $0,87. Выручка снизилась на 7% год к году, так как чистый процентный доход снизился на 10%. Выручка от инвестиционного банкинга выросла на 13% год к году, а выручка в сегменте рынков и ценных бумаг выросла на 16%.

Citi является самой низкопроизводительной франшизой из большой четверки. Похоже, что в ближайшее время это не изменится. Глобальное присутствие Citigroup отличает банк от всех его аналогов в США. В некотором смысле сосредоточение внимания на электронной дистрибуции может помочь повысить эффективность работы. Из-за своего широкого географического присутствия Citigroup должен оставаться предпочтительным банком для глобальных корпораций благодаря своей способности предоставлять разнообразные услуги за границей. Citi имеет представительства в Азии и Латинской Америке. Да, это дает потенциал роста, потому что это быстрорастущие экономики, но добавляет сложности, а глобальная клиентская база банка уступает аналогам.

В феврале 2021 года Джейн Фрейзер, в настоящее время президент банка, сменит нынешнего генерального директора Майкла Корбата, который уйдет на пенсию.

Wells Fargo ( WFC )

Wells Fargo – один из самых дешевых банков по показателям. Банк сократил свои дивиденды.

WFC оказался единственным банком, который не оправдал ожиданий. Прибыль на акцию банка составила $0,42 доллара против ожиданий в $0,44 из $9,7 млрд чистого процентного дохода. Доход упал на 19,6% в результате того, что после скандала с фальшивыми счетами был установлен предел активов в $2 трлн. Как и в других банках, процентный доход снизился из-за падения процентных ставок.

Федеральная резервная система США наложила ограничения на баланс Wells Fargo, которые будут отменены только тогда, когда команда менеджеров докажет, что она в достаточной степени улучшила управление рисками и меры контроля. Это случится. Вопрос в том, когда. Пройдет некоторое время, прежде чем он полностью решит все вопросы. Новый генеральный директор Чарльз Шарф работает над достижением этого рубежа.

С другой стороны, WFC также является одним из лидеров по сбору депозитов в США. У банка также одна из лучших филиальных сетей в стране.

Банки сохранили свои дивиденды и могут возобновить обратный выкуп акций, если экономика улучшится. Я считаю, что как только будут сняты ограничения на дивиденды и обратный выкуп, мы увидим потенциал роста.

Я считаю, что как только будут сняты ограничения на дивиденды и обратный выкуп, мы увидим потенциал роста.

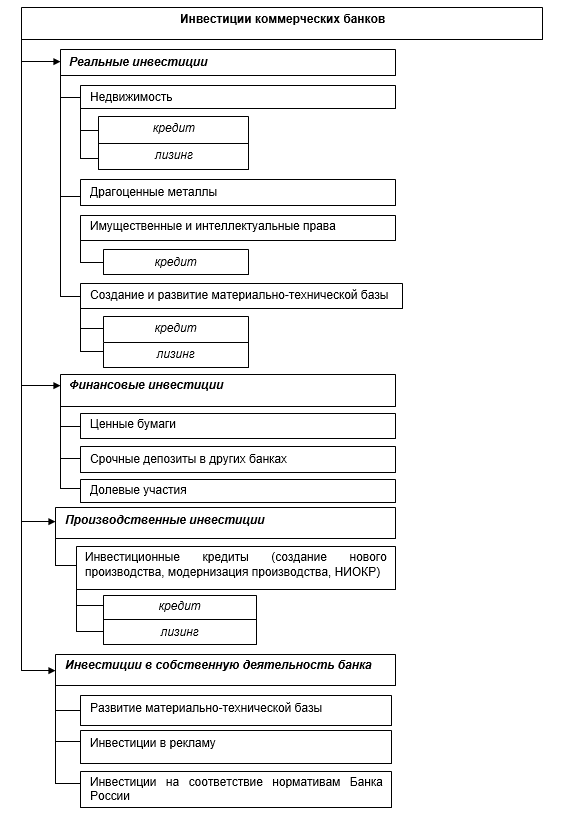

Банковские инвестиции | Виды и источники банковских инвестиций

Содержание статьи:

- Что такое банковские инвестиции?

- Источники формирования

- Инвестиции банков в ценные бумаги

- Характеристики бумаг

- Привлечение банковских инвестиций

Лучший инвестиционный брокер в мире! Советник по сбору инвестиционного портфеля! Индивидуальный инвестиционный счет! |

Инвестиции — это кратко- или долгосрочные вложения средств.

Банковские структуры ориентированы на привлечение денег посредством различных

направлений. В последние годы функции банков многократно расширились, но

основным источником дохода были и остаются инвестиции.

Всё же, основная деятельность банка это кредитование физических и юридических лиц. Поэтому большая часть дохода формируется именно от данного вида деятельности.

Банковские инвестиции это важная строка в доходах коммерческого банка, носящая долгосрочный характер. Объектами для вложений выступают активы, которые приносят гарантированный доход. К активам относятся акции, облигации и другие ценные бумаги стабильных государств и крупных корпораций, а также их производные.

Рейтинг инвестиционных банков

В банковском секторе популярен термин инвестиционный портфель — то есть совокупность всех активов, которые приносят процентную прибыль. Доходность портфеля базируется на оценке процентной прибыли, переоценке стоимости активов и стоимости спрэда (комиссий за оказание услуг инвестиционного характера вкладчикам банка).

Источники

Откуда банки берут средства для собственной инвестиционной деятельности?

Все ресурсы, которые направляются на развитие инвестиционной деятельности, являются либо собственными средствами, либо привлеченным. В любом случае они сформированы самим учреждением.

В любом случае они сформированы самим учреждением.

Привлеченные инвестиции предполагают наличие инструментария и многочисленных продуктов банка, которыми клиенты могут пользоваться для извлечения выгоды и прибыли.

Для этого банки ведут дилерскую, брокерскую, управленческую и депозитарную деятельность.

Физическим лицам предлагаются:

- Банковские депозиты и вклады (ПИФы в том числе)

- Сертификаты и сберегательные программы

- Векселя.

Для юридических лиц и малого бизнеса список инструментов более широк:

- Деривативы

- Инвестиционное кредитование

- Операции на рынке акций и облигаций.

Благодаря широкому ассортименту банковских инструментов клиенты могут получить реальный доход, сохранить свои сбережения, а также получить дополнительные выгоды в виде, например, усиления своей репутации на рынке.

Основой для формирования источников банковских инвестиций выступают их собственные средства (капитал).

Для активных операций банк использует депозиты как срочные, так и до востребования. Тут стоит отметить, что использование депозитных средств до востребования более рискованно, чем использование средств срочных вкладов.

Далее, кредитные организации, придерживающиеся активной инвестиционной политики, часто формируют инвестиционную базу за счет привлеченных займов. В них входят средства, выделяемые центральным банком и другими крупными банками на рынке, а также средства, полученные в результате выпуска долговых ценных бумаг. Не исключены заимствования на финансовых рынках, однако здесь стоит внимательно следить за расходами на их привлечение и доходами от реализации.

Доход от банковских вложений складывается из следующих источников:

- проценты от вложений

- рост стоимости ценной бумаги, в которую банк инвестировал

- комиссия за предоставляемые инвестиционные услуги.

Банковские инвестиции называют косвенными вложениями в экономику, что в свою очередь благоприятно отражается на её росте.

Основная цель банковских инвестиций это получение максимальных уровней прибыли при минимальных рисках.

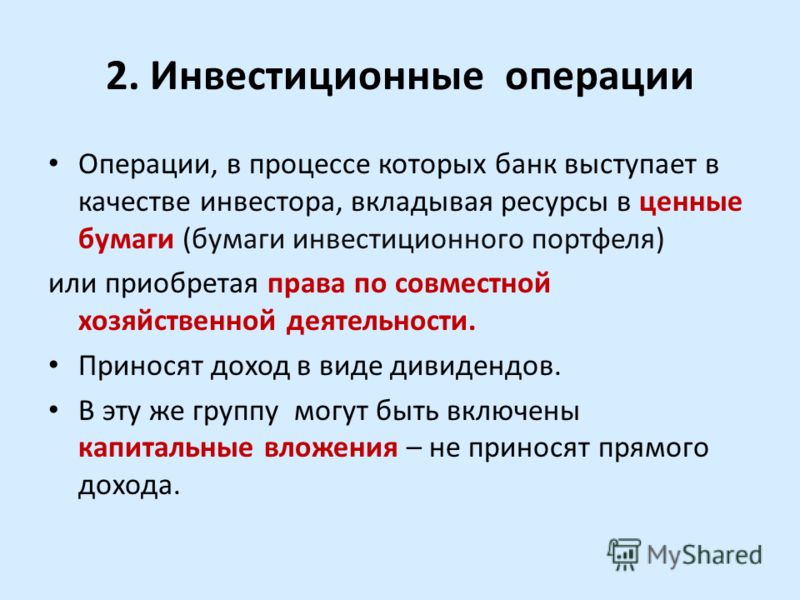

Банковские инвестиции в ценные бумаги это инструмент получения существенного дохода на фондовых рынках.

Получение дохода, однако не единственная задача банковской инвестиционной деятельности в ценные бумаги. Одной из задач является обеспечение исполнения обязательств перед собственными вкладчиками. Обещанный процент по депозитам банки обеспечивают собственной инвестиционной деятельностью.

Банковские инвестиции в России осуществляются в государственные ценные бумаги и бумаги крупных частных Российских компаний. Единственным критерием выбора бумаги будет её соответствие уровням надежности, ликвидности и доходности, которые утверждены в процессе формирования банковского инвестиционного портфеля и стратегии.

Случается, что инвестиции кредитных организаций в ценные бумаги производятся секторальным методом. Область покупки сужается до конкретного сектора экономики. Это могут быть акции компаний добывающей промышленности или сельского хозяйства и т.д. Это делается по разным соображения. Например, банк хочет развиваться и влиять на конкретный сектор экономики, или попросту выбирает наиболее динамично растущий и прибыльный сектор.

Область покупки сужается до конкретного сектора экономики. Это могут быть акции компаний добывающей промышленности или сельского хозяйства и т.д. Это делается по разным соображения. Например, банк хочет развиваться и влиять на конкретный сектор экономики, или попросту выбирает наиболее динамично растущий и прибыльный сектор.

Характеристики ценных бумаг, входящих в инвестиционный портфель банка:

- ликвидность ценной бумаги (время обращения актива в денежные средства. Чем выше ликвидность бумаги, тем легче в банку избавиться от выбранной бумаги, и тем выше её привлекательность)

- доходность (доходность считается удовлетворительной, если позволяет достигнуть поставленных инвестиционных целей)

- величина процентной ставки (высокий процент в большинстве случаев подразумевает и высокие риски).

Величина банковских доходов от инвестиций напрямую связана со стоимостью инвестиционного портфеля.

Доходность по ценным бумагам складывается из:

- стоимости ценной бумаги

- процентных поступлений по бумагам, находящимся в портфеле

- дивидендов

- учтенных процентов.

Банковские организации это основа экономики и именно от их стабильности зависит здоровье и прочность всей финансовой системы.

Данный тезис стимулирует развитие сферы регулирования банковских инвестиций.

Регулятор выставляет рейтинг и список ценных бумаг доступных для инвестирования банкам. Если бумага не обладает достаточным рейтингом, инвестирование в нее со стороны кредитных организаций строго запрещено. Это защищает банковский сектор от вложений в плохие активы и снижает инвестиционные риски.

Основные направления вложений

Банковские инвестиции — это вложения средств на определенный, как правило, длительный, срок в различные инструменты:

- Ценные бумаги, которые принадлежат корпоративным эмитентам

- Уставные фонды организаций

- Государственные облигации и займы

- НМА и инновационные разработки

- Драгметаллы

- Объекты, приносящие доход.

Также инвестициями банка в свое развитие считается открытие новых направлений и филиалов, разработку и внедрение новых технологий, услуг и продуктов для клиентов.

Привлечение банковских инвестиций

Если рассматривать ситуацию в России, то, несомненно, самым популярным источником финансирования проекта являются банковские инвестиции.

Однако насколько доступен и выгоден такой способ финансирования сегодня?

В виду сложившейся ситуации, а именно действующих санкций, затрагивающих большую часть банковского сектора в России, а также большой доли невозвратных кредитов, изменились условия кредитования.

Всё это привело к повышению процентных ставок по всей линейки кредитных продуктов, а также ужесточению требований к заёмщику.

Всё это ведёт к уменьшению использования банковских инвестиций со стороны компаний.

Также проблемой привлечения банковских инвестиций будет факт

сложности получения займа на долгосрочный период. Для минимизации собственных рисков банки

производят полный аудит финансово хозяйственной деятельности, вдобавок ко всему

сложилась практика занижения стоимости залогового имущества в 2, 3 и более раз.

Для минимизации собственных рисков банки

производят полный аудит финансово хозяйственной деятельности, вдобавок ко всему

сложилась практика занижения стоимости залогового имущества в 2, 3 и более раз.

Инвестиционный банк как вымирающий класс

Расцвет инвестиционных банков пришелся на 2006 год: мировые лидеры индустрии — Goldman Sachs, Lehman Brothers и другие — зарабатывали высокий ROI, их сотрудники получали щедрые премии. Но уже в 2008-м этот блеск обернулся крахом. Следующие 12 лет стали временем перестроения инвестбанковских моделей и ухода с рынка тех игроков, которые не сумели адаптироваться к новым условиям. Основными проблемами для них стало проникновение IT в сферу IPO, давление со стороны рынка капитала и снижение доходов от IPO и M&A.

Развитие информационных технологий в банковской индустрии привело к созданию множества инвестиционных платформ, на которых любая компания может найти инвестора на выгодных условиях — достойная альтернатива услуге банка по поиску капитала. Кроме этого, многие стартапы начали откладывать выход на IPO, а некоторые из них и вовсе приняли решение остаться частными и продолжать развиваться на средства, полученные от венчурных фондов, — это удар по еще одному ключевому способу дохода инвестиционного банка. По результатам исследования консалтинговой компании Ernst & Young, число публичных компаний в США в 2014 году составляло около 290 против всего лишь 112 компаний в 2016 году. По данным Seeking Alpha, снижение прибыли инвестиционных банков от IPO за тот же период времени составило 10% (с 25% до 15%).

Кроме этого, многие стартапы начали откладывать выход на IPO, а некоторые из них и вовсе приняли решение остаться частными и продолжать развиваться на средства, полученные от венчурных фондов, — это удар по еще одному ключевому способу дохода инвестиционного банка. По результатам исследования консалтинговой компании Ernst & Young, число публичных компаний в США в 2014 году составляло около 290 против всего лишь 112 компаний в 2016 году. По данным Seeking Alpha, снижение прибыли инвестиционных банков от IPO за тот же период времени составило 10% (с 25% до 15%).

Польза инвестбанков при IPO состоит в их особых отношениях с институциональными инвесторами и способности питчить ту или иную компанию, для которой банк выступает организатором выпуска ценных бумаг. Но при наличии «продающего» имени в этих особых услугах отпадает необходимость. Например, такие компании, как Slack или Spotify, вышли на публичное размещение вообще без помощи инвестбанков и чувствуют себя вполне комфортно.

Автоматизация внутренних процессов помогает снизить издержки, связанные с IPO, но не является ключевым компонентом. При дальнейшем усовершенствовании инвестиционных платформ поиск инвестора станет все более открытым, а стоимость такого поиска будет ниже по сравнению с условиями ведущих инвестиционных банков.

В дополнение к IPO в прибыли инвестбанков значительную долю занимает подготовка и проведение M&A. Прибыль от этого вида деятельности снизилась, согласно исследованиям KPMG, с 43% в 2015 году до 34% в 2018 году. Частично это происходит потому, что в индустрии появилось больше бутиковых компаний, специализирующихся на M&A в SME-индустрии (до $100 млн стоимости бизнеса), где средний размер сделки — $30–50 млн.

Отдельные малые и средние предприятия не привлекают к покупке целевой компании ни бутиковую компанию, ни банк, предпочитая договариваться с собственниками напрямую и нанимать внешних юристов на конкретную сделку. Таким образом, компания значительно снижает издержки на консультационные услуги и ведение переговоров. При наличии фондов прямого кредитования, число которых увеличивается с каждым годом, найти дополнительное финансирование M&A-сделки становится значительно проще, что также работает против инвестбанков.

При наличии фондов прямого кредитования, число которых увеличивается с каждым годом, найти дополнительное финансирование M&A-сделки становится значительно проще, что также работает против инвестбанков.

Яркие примеры проведения сделок напрямую в более высоком ценовом сегменте — покупка WhatsApp компанией Facebook и покупка Beats компанией Apple. При средней комиссии банка в 3–4% сумма экономии получается внушительной.

В России с 1 октября 2019 года вступили в силу ограничения по финансированию банками сделок M&A. Такое финансирование банки должны относить сразу в 3 категорию риска и формировать резервы на возможные потери в размере 21–50%. Перевод на одну категорию выше возможен при своевременной оплате финансирования и наличии обеспечения по кредиту. В целом такое нововведение удорожает привлечение стороннего финансирования и делает его менее привлекательным.

Еще один ключевой источник прибыли инвестбанка — управление капиталом. В этом виде деятельности с ними конкурируют хедж-фонды и частные компании, специализирующиеся на управлении активами, которые выдают клиентам более выгодные условия торговли. Нагнетает обстановку и разница в доходности десятилетних и двухлетних облигаций казначейства США, а именно: доходность краткосрочных облигаций выше долгосрочных, которая сигнализирует о надвигающейся рецессии. Сложившаяся ситуация в целом снижает аппетит компаний к риску, откладывает инвестиции на неопределенный срок и подталкивает их к выходу в защитные активы.

Нагнетает обстановку и разница в доходности десятилетних и двухлетних облигаций казначейства США, а именно: доходность краткосрочных облигаций выше долгосрочных, которая сигнализирует о надвигающейся рецессии. Сложившаяся ситуация в целом снижает аппетит компаний к риску, откладывает инвестиции на неопределенный срок и подталкивает их к выходу в защитные активы.

Что делать банкам в условиях снижающейся прибыли и усиливающейся конкуренции? Адаптироваться и трансформироваться либо покидать рынок. Внедрение автоматизированных трейдинговых платформ позволяет выстоять в условиях конкуренции и снизить ставки за трейд, что привлекает инвесторов с большим числом трейдинговых операций.

Банки также могут автоматизировать ту часть работы при IPO, на которую массово нанимают аналитиков начального уровня. Или закрыть неприбыльные виды деятельности, такие как IPO или M&A, и сфокусироваться на управлении капиталом. Отдельные банки, как Citi или Deutsche Bank, остаются банками полного цикла, несмотря ни на что.

В течение следующих 10 лет мы увидим, насколько успешными будут изменения моделей отдельно взятых банков и к чему приведет автоматизация простых банковских операций, а также кто из игроков покинет индустрию, если рецессия станет очевидной.

Подписывайтесь на канал «Инвест-Форсайта» в «Яндекс.Дзене»

Банковские инвестиции — Все о банковских инвестициях

Для начал выкладываю свой рейтинг брокеров на которые зарабатываю уже много лет! Вывожу стабильно прибыль и инвестировал очень много денег

А вот уже как зарабатывать, мы все обсуждаем в закрытой группе, точней в секретном Форекс форуме! Там много, трейдеров, финансовых блоггеров, брокеров и новичков хватает! Обсуждаем, что работает, а что нет! Присоединяйся, чем больше нас, тем проще! Смотри пример личного заработка

Банк это юридическое лицо, занимающееся финансовой и кредитной деятельностью и предоставляющее финансовые услуги клиентам банка. Основным направлениями деятельность являются привлечение средств клиентов и их последующее размещение от собственного лица и за собственный счет, а также выполнение операций по поручению клиентов.

Основным направлениями деятельность являются привлечение средств клиентов и их последующее размещение от собственного лица и за собственный счет, а также выполнение операций по поручению клиентов.

Львиную долю прибыли банки получают от кредитования населения и инвестиционной деятельности. Предоставление ссуды является одним из основных видов деятельности любого коммерческого банка, а банковские инвестиции это дополнительная строка в доходах.

Банковские инвестиции это вложения средств финансово-кредитного учреждения, как правило, на продолжительный период времени в перспективные и высокодоходные ценные бумаги. Такими бумагами, как правило, выступают государственные облигации либо акции крупных и известных холдингов и компаний. Благодаря тому, что инвестиционный портфель банка достаточно диверсифицирован это позволяет добиться дополнительный прибыли путем рассредоточения собственных вложений.

Существует несколько основных источников дохода банковских инвестиций:

- прибыль в виде процентов

- прибыль от роста стоимости ценной бумаги находящейся в инвестиционном портфеле банка

- комиссия, получаемая банком за предоставление инвестиционных услуг.

Стоит отметить тот факт, что банковские инвестиции это косвенный стимулятор роста всей экономики страны.

Структура банковских инвестиций

Разрабатывая инвестиционную политику финансово-кредитные учреждения, то есть банки, при составлении инвестиционного портфеля руководствуются следующими принципами:

- ликвидность актива

- доходность актива

- размер банковских процентных ставок.

Так как основным объектом банковских инвестиций выступают ценные бумаги, то наличие в инвестиционном портфеле высоко ликвидных бумаг для банков очень предпочтительно. Ликвидность это время, которое необходимо для продажи актива. То есть высоколиквидные активы это ценные бумаги, которые возможно быстро продать.

Ликвидность это время, которое необходимо для продажи актива. То есть высоколиквидные активы это ценные бумаги, которые возможно быстро продать.

Само собой, банки выбирают активы с наиболее высоким возможным уровнем дохода. Однако не стоит забывать, чем выше обещанный доход по бумаге, тем выше её инвестиционные риски. Банки за этим строго следят и не допускают покупки высоко рискованных ценных бумаг.

Величина банковских процентных ставок напрямую влияет на стоимость ценных бумаг в портфеле. В случае если процентные ставки находятся на высоком уровне, стоимость ценных бумаг падает и наоборот.

В случае, когда банк ожидает повышения уровня ставок, он, как правило, приобретает большое количество ценных бумаг на долгосрочную перспективу для поддержания стабильного и желательно высокого дохода и размера поступлений от них. Когда банк понижает ставки, то ценные бумаги приобретается в краткосрочной перспективе для их последующей перепродажи по более выгодной цене и получении прибыли.

Общий уровень доходности банковских инвестиций зависит от уровня стоимости инвестиционного портфеля. В свою очередь стоимость инвестиционного портфеля складывается из стоимости ценных бумаг, входящих в портфель, размера процентных поступлений от бумаг, размера дивидендов по акциям, учтенных процентов и т.п.

При осуществлении инвестиций банк, как инвестор, заинтересован в получении максимально возможной прибыли, которая сопровождалась бы минимальными инвестиционными рисками.

По причине того, что банки являются фундаментом практически любой экономики и от их банкротства способна пострадать целая финансовая система страны, регулирование банковских инвестиций приобретает все большее значение. В ряде стран принимаются законы и указания по рейтингу ценных бумаг доступных для инвестирования со стороны банка. Другими словами если бумага не обладает достаточным рейтингом, то финансово-кредитному учреждению запрещается приобретать такую бумагу.

Однако все же для подавляющего числа банков кредиты являются основным активом, приносящим наибольший доход. Банковские инвестиции актуальны в большинстве своем для мелких и средних коммерческих банков.

Банковские инвестиции приобретают наибольшую динамику во время кризиса либо экономической неопределенности или экономического спада. В такие времена банки сокращают объемы кредитования, вследствие чего их прибыль значительно падает, и именно для покрытия недополученной прибыли банки увеличивают объемы инвестирования.

( Пока оценок нет )

Брокер «БКС Мир Инвестиции» – брокерские услуги для физических лиц

108,00 $

Цена за акцию

31,40 %

Прирост за год

80. 35,79.68,79.14,78.42,77.96,75.56,75.60,76.00,76.45,76.72,77.36,77.04,76.44,77.36,77.54,78.25,77.50,78.30,78.36,77.75,78.55,79.01,79.16,78.50,77.40,77.40,77.38,78.70,79.95,81.18,81.13,80.43,80.48,82.29,82.30,82.00,82.60,82.46,82.79,82.45,81.73,81.75,80.70,81.10,80.37,79.70,78.97,79.15,78.89,79.69,79.46,80.11,80.16,79.69,80.00,79.94,79.56,78.83,78.52,78.10,78.42,79.18,79.17,79.64,79.45,79.25,78.66,78.93,78.69,78.05,78.03,77.96,76.56,77.13,76.50,75.84,76.05,75.87,76.08,76.19,75.50,75.23,75.13,74.15,74.24,74.02,73.53,72.90,74.62,75.02,74.76,74.65,73.92,75.40,75.34,71.07,69.67,71.08,70.47,70.42,70.90,72.50,73.02,73.85,72.27,71.62,71.68,70.95,70.60,71.20,73.35,72.85,73.86,74.44,73.50,73.00,72.56,71.47,71.01,71.72,71.56,73.10,74.85,74.63,74.63,72.99,73.90,73.89,74.50,73.31,72.73,73.24,72.00,71.43,70.08,69.58,68.30,68.58,68.30,68.30,63.90,64.00,64.41,64.31,64.40,61.78,63.02,63.48,62.88,65.04,64.48,63.48,62.20,61.51,61.55,64.17,62.81,63.89,64.17,65.16,65.99,64.61,64.55,64.50,65.53,66.43,65.20,69.

35,79.68,79.14,78.42,77.96,75.56,75.60,76.00,76.45,76.72,77.36,77.04,76.44,77.36,77.54,78.25,77.50,78.30,78.36,77.75,78.55,79.01,79.16,78.50,77.40,77.40,77.38,78.70,79.95,81.18,81.13,80.43,80.48,82.29,82.30,82.00,82.60,82.46,82.79,82.45,81.73,81.75,80.70,81.10,80.37,79.70,78.97,79.15,78.89,79.69,79.46,80.11,80.16,79.69,80.00,79.94,79.56,78.83,78.52,78.10,78.42,79.18,79.17,79.64,79.45,79.25,78.66,78.93,78.69,78.05,78.03,77.96,76.56,77.13,76.50,75.84,76.05,75.87,76.08,76.19,75.50,75.23,75.13,74.15,74.24,74.02,73.53,72.90,74.62,75.02,74.76,74.65,73.92,75.40,75.34,71.07,69.67,71.08,70.47,70.42,70.90,72.50,73.02,73.85,72.27,71.62,71.68,70.95,70.60,71.20,73.35,72.85,73.86,74.44,73.50,73.00,72.56,71.47,71.01,71.72,71.56,73.10,74.85,74.63,74.63,72.99,73.90,73.89,74.50,73.31,72.73,73.24,72.00,71.43,70.08,69.58,68.30,68.58,68.30,68.30,63.90,64.00,64.41,64.31,64.40,61.78,63.02,63.48,62.88,65.04,64.48,63.48,62.20,61.51,61.55,64.17,62.81,63.89,64.17,65.16,65.99,64.61,64.55,64.50,65.53,66.43,65.20,69. 03,70.50,69.59,65.40,63.43,63.00,61.63,61.49,60.50,61.30,62.73,63.12,61.47,61.36,60.32,58.50,59.99,58.80,59.28,60.56,60.42,59.32,59.85,59.72,59.18,54.46,54.75,57.17,57.08,57.42,58.21,58.85,58.99,57.61,58.00,54.99,55.01,54.69,54.36,55.29,54.99,56.59,52.80,51.00,50.51,50.62,54.85,55.64,56.50,56.52,56.70,55.95,57.02,56.76,56.00,55.50,55.51,54.72,59.59,62.21,60.23,60.23,60.50,61.37,60.51,60.21,60.60,63.54,64.27,64.71,64.70,63.70,62.78,63.50,64.74,62.73,61.29,63.08,60.77,57.97,57.50,57.90,57.66,55.27,55.41,55.90,56.01,55.43,60.00,56.84,56.00,54.90,56.41,55.20,55.98,56.65,56.60,57.10,57.78,60.13,59.58,59.52,60.08,59.43,59.98,63.00,62.24,62.20,64.98,62.92,63.50,64.86,65.33,64.99,65.89,67.01,68.76,68.18,65.08,64.61,65.49,65.91,65.83,66.67,68.60,67.48,67.65,65.70,66.44,66.00,66.00,65.04,64.88,64.51,65.59,63.60,64.85,68.91,69.24,70.25,71.15,70.37,70.63,69.37,69.75,70.15,69.70,69.07,68.86,68.19,68.11,67.50,67.66,66.15,67.02,65.88,66.00,66.80,67.29,66.20,67.52,67.52,66.30,65.50,65.50,65.80,66.39,66.

03,70.50,69.59,65.40,63.43,63.00,61.63,61.49,60.50,61.30,62.73,63.12,61.47,61.36,60.32,58.50,59.99,58.80,59.28,60.56,60.42,59.32,59.85,59.72,59.18,54.46,54.75,57.17,57.08,57.42,58.21,58.85,58.99,57.61,58.00,54.99,55.01,54.69,54.36,55.29,54.99,56.59,52.80,51.00,50.51,50.62,54.85,55.64,56.50,56.52,56.70,55.95,57.02,56.76,56.00,55.50,55.51,54.72,59.59,62.21,60.23,60.23,60.50,61.37,60.51,60.21,60.60,63.54,64.27,64.71,64.70,63.70,62.78,63.50,64.74,62.73,61.29,63.08,60.77,57.97,57.50,57.90,57.66,55.27,55.41,55.90,56.01,55.43,60.00,56.84,56.00,54.90,56.41,55.20,55.98,56.65,56.60,57.10,57.78,60.13,59.58,59.52,60.08,59.43,59.98,63.00,62.24,62.20,64.98,62.92,63.50,64.86,65.33,64.99,65.89,67.01,68.76,68.18,65.08,64.61,65.49,65.91,65.83,66.67,68.60,67.48,67.65,65.70,66.44,66.00,66.00,65.04,64.88,64.51,65.59,63.60,64.85,68.91,69.24,70.25,71.15,70.37,70.63,69.37,69.75,70.15,69.70,69.07,68.86,68.19,68.11,67.50,67.66,66.15,67.02,65.88,66.00,66.80,67.29,66.20,67.52,67.52,66.30,65.50,65.50,65.80,66.39,66. 46,66.99,65.39,65.92,67.10,66.86,67.66,67.30,67.93,67.66,67.50,67.50,68.01,68.80,68.43,68.49,67.87,67.20,66.42,67.60,67.53,66.82,66.99,66.58,65.60,65.50,65.69,65.23,63.90,63.56,63.88,63.89,63.54,63.42,63.65,63.96,63.65,62.55,63.11,62.29,62.83,62.30,62.48,62.62,64.10,63.88,63.63,63.75,63.50,63.21,65.82,65.11,64.78,63.99,63.50,63.58,65.00,65.30,65.50,64.85,64.51,64.43,64.52,64.39,64.70,64.96,63.56,62.74,62.12,61.91,61.28,62.62,62.96,63.24,63.24,63.11,65.28,65.52,65.50,64.71,65.33,64.70,66.00,65.13,65.25,66.20,66.49,66.79,67.98,67.51,67.52,68.00,68.33,69.60,69.79,70.50,70.66,71.50,71.61,69.60,70.58,70.58,69.52,68.65,68.79,68.45,68.43,68.50,69.50,68.80,68.79,69.01,69.49,69.53,69.38,69.88,71.23,71.29,70.09,71.21,71.61,71.22,70.16,70.00,71.51,70.08,70.49,70.00,69.28,70.45,72.40,72.30,72.72,73.53,74.04,72.50,74.10,73.95,73.95,73.95,73.50,73.10,73.29,73.00,73.31,73.71,71.73,71.00,71.26,70.59,71.00,71.10,71.64,71.99,71.75,72.04,72.60,73.01,73.00,72.90,73.00,73.62,73.76,73.35,72.98,74.02,74.30,74.

46,66.99,65.39,65.92,67.10,66.86,67.66,67.30,67.93,67.66,67.50,67.50,68.01,68.80,68.43,68.49,67.87,67.20,66.42,67.60,67.53,66.82,66.99,66.58,65.60,65.50,65.69,65.23,63.90,63.56,63.88,63.89,63.54,63.42,63.65,63.96,63.65,62.55,63.11,62.29,62.83,62.30,62.48,62.62,64.10,63.88,63.63,63.75,63.50,63.21,65.82,65.11,64.78,63.99,63.50,63.58,65.00,65.30,65.50,64.85,64.51,64.43,64.52,64.39,64.70,64.96,63.56,62.74,62.12,61.91,61.28,62.62,62.96,63.24,63.24,63.11,65.28,65.52,65.50,64.71,65.33,64.70,66.00,65.13,65.25,66.20,66.49,66.79,67.98,67.51,67.52,68.00,68.33,69.60,69.79,70.50,70.66,71.50,71.61,69.60,70.58,70.58,69.52,68.65,68.79,68.45,68.43,68.50,69.50,68.80,68.79,69.01,69.49,69.53,69.38,69.88,71.23,71.29,70.09,71.21,71.61,71.22,70.16,70.00,71.51,70.08,70.49,70.00,69.28,70.45,72.40,72.30,72.72,73.53,74.04,72.50,74.10,73.95,73.95,73.95,73.50,73.10,73.29,73.00,73.31,73.71,71.73,71.00,71.26,70.59,71.00,71.10,71.64,71.99,71.75,72.04,72.60,73.01,73.00,72.90,73.00,73.62,73.76,73.35,72.98,74.02,74.30,74. 00,73.56,73.98,73.75,73.85,72.79,72.31,72.48,72.33,72.69,71.62,71.05,71.04,71.59,72.17,72.44,72.89,72.58,72.52,72.64,72.50,72.80,72.98,72.89,72.90,72.83,72.90,71.85,72.60,73.50,72.27,72.50,73.21,73.70,74.70,77.00,77.50,75.99,77.39,77.30,77.25,76.93,77.30,76.66,75.85,75.55,75.55,75.36,75.55,77.18,77.26,77.00,76.95,77.28,76.89,76.85,76.22,75.51,75.88,75.28,75.92,76.65,76.67,76.44,75.50,75.49,75.75,75.75,75.75,74.68,74.84,74.50,74.31,74.33,74.33,73.36,72.53,72.33,72.21,73.02,72.81,72.57,73.16,73.40,73.45,73.63,73.69,73.66,73.73,73.72,74.25,74.75,75.53,76.18,76.44,76.74,77.20,77.76,77.32,77.40,77.35,76.73,77.10,77.30,77.38,77.32,77.86,75.90,75.69,75.71,75.27,74.52,75.15,75.06,75.00,75.10,74.90,75.18,74.95,75.20,75.45,75.50,75.63,74.60,74.60,74.78,74.83,75.31,75.53,75.52,75.77,75.74,75.69,75.93,76.30,76.50,76.31,76.37,76.46,77.00,77.45,77.90,77.98,77.39,77.50,77.90,77.52,77.73,77.43,78.00,77.97,78.80,78.70,78.60,78.95,78.66,77.00,78.12,78.61,78.76,78.97,78.95,77.47,77.51,78.05,78.05,78.02,77.

00,73.56,73.98,73.75,73.85,72.79,72.31,72.48,72.33,72.69,71.62,71.05,71.04,71.59,72.17,72.44,72.89,72.58,72.52,72.64,72.50,72.80,72.98,72.89,72.90,72.83,72.90,71.85,72.60,73.50,72.27,72.50,73.21,73.70,74.70,77.00,77.50,75.99,77.39,77.30,77.25,76.93,77.30,76.66,75.85,75.55,75.55,75.36,75.55,77.18,77.26,77.00,76.95,77.28,76.89,76.85,76.22,75.51,75.88,75.28,75.92,76.65,76.67,76.44,75.50,75.49,75.75,75.75,75.75,74.68,74.84,74.50,74.31,74.33,74.33,73.36,72.53,72.33,72.21,73.02,72.81,72.57,73.16,73.40,73.45,73.63,73.69,73.66,73.73,73.72,74.25,74.75,75.53,76.18,76.44,76.74,77.20,77.76,77.32,77.40,77.35,76.73,77.10,77.30,77.38,77.32,77.86,75.90,75.69,75.71,75.27,74.52,75.15,75.06,75.00,75.10,74.90,75.18,74.95,75.20,75.45,75.50,75.63,74.60,74.60,74.78,74.83,75.31,75.53,75.52,75.77,75.74,75.69,75.93,76.30,76.50,76.31,76.37,76.46,77.00,77.45,77.90,77.98,77.39,77.50,77.90,77.52,77.73,77.43,78.00,77.97,78.80,78.70,78.60,78.95,78.66,77.00,78.12,78.61,78.76,78.97,78.95,77.47,77.51,78.05,78.05,78.02,77. 70,77.59,77.30,79.00,78.32,77.57,76.90,77.09,77.14,77.17,76.73,77.04,77.19,77.38,77.30,77.29,77.20,77.35,76.93,76.45,77.19,76.50,76.07,76.00,75.57,75.62,76.85,76.23,76.00,75.54,74.90,74.70,74.70,75.50,74.65,74.85,74.57,74.49,73.62,73.50,73.31,73.72,73.62,73.88,74.14,74.20,73.98,73.19,73.10,73.03,72.94,73.01,71.65,71.67,71.68,71.74,71.48,71.89,71.80,73.90,74.05,74.00,73.78,74.11,74.21,74.47,74.43,74.73,74.61,74.18,74.00,73.51,73.79,74.10,73.00,73.24,73.05,73.10,73.30,73.25,73.76,73.68,73.80,73.40,73.79,74.55,73.76,74.11,74.01,73.47,72.94,72.80,72.84,72.95,73.54,73.41,73.67,73.55,73.50,73.65,74.20,74.26,74.60,74.97,75.45,75.31,75.91,76.29,76.06,76.20,76.69,76.85,76.72,76.72,76.99,77.30,76.72,76.36,76.80,77.10,76.76,76.76,77.90,77.79,77.79,77.39,78.65,77.95,77.70,77.27,77.00,76.61,76.30,76.07,76.29,76.52,76.78,75.95,76.00,75.98,75.90,76.10,75.57,75.77,75.60,76.30,76.48,76.29,75.80,76.00,76.38,76.49,76.04,75.92,74.50,74.00,73.90,73.90,74.00,74.61,74.51,74.86,74.94,74.76,74.78,74.84,73.55,73.

70,77.59,77.30,79.00,78.32,77.57,76.90,77.09,77.14,77.17,76.73,77.04,77.19,77.38,77.30,77.29,77.20,77.35,76.93,76.45,77.19,76.50,76.07,76.00,75.57,75.62,76.85,76.23,76.00,75.54,74.90,74.70,74.70,75.50,74.65,74.85,74.57,74.49,73.62,73.50,73.31,73.72,73.62,73.88,74.14,74.20,73.98,73.19,73.10,73.03,72.94,73.01,71.65,71.67,71.68,71.74,71.48,71.89,71.80,73.90,74.05,74.00,73.78,74.11,74.21,74.47,74.43,74.73,74.61,74.18,74.00,73.51,73.79,74.10,73.00,73.24,73.05,73.10,73.30,73.25,73.76,73.68,73.80,73.40,73.79,74.55,73.76,74.11,74.01,73.47,72.94,72.80,72.84,72.95,73.54,73.41,73.67,73.55,73.50,73.65,74.20,74.26,74.60,74.97,75.45,75.31,75.91,76.29,76.06,76.20,76.69,76.85,76.72,76.72,76.99,77.30,76.72,76.36,76.80,77.10,76.76,76.76,77.90,77.79,77.79,77.39,78.65,77.95,77.70,77.27,77.00,76.61,76.30,76.07,76.29,76.52,76.78,75.95,76.00,75.98,75.90,76.10,75.57,75.77,75.60,76.30,76.48,76.29,75.80,76.00,76.38,76.49,76.04,75.92,74.50,74.00,73.90,73.90,74.00,74.61,74.51,74.86,74.94,74.76,74.78,74.84,73.55,73. 85,73.27,73.34,73.70,73.80,73.99,74.00,73.79,73.90,73.88,73.61,73.05,72.66,70.92,72.10,72.11,73.19,72.93,72.98,74.05,74.39,74.22,74.23,74.45,74.81,74.73,74.18,73.37,73.12,74.23,73.79,73.89,73.88,74.28,74.20,73.92,74.25,74.25,74.40,74.40,75.30,75.31,75.33,76.73,76.47,76.81,76.89,76.98,76.70,76.55,76.43,76.29,76.23,76.10,76.40,76.41,76.10,76.06,75.92,76.50,76.37,76.50,76.70,76.77,76.69,77.18,76.50,76.00,75.90,76.10,76.00,76.35,76.65,76.84,76.81,76.81,76.96,76.71,77.33,77.56,77.40,77.22,77.46,77.78,77.77,77.81,77.88,77.35,77.36,77.35,77.29,77.40,78.76,78.81,78.45,78.41,78.53,78.56,78.34,78.29,77.99,78.20,78.20,77.10,77.09,77.34,77.39,77.45,78.00,77.31,76.76,77.10,77.24,77.56,77.50,77.53,77.67,77.67,77.70,77.72,77.72,77.72,78.68,79.34,79.57,79.39,79.02,79.26,78.66,78.97,78.08,78.41,78.45,78.08,77.79,78.05,78.06,78.06,78.75,78.69,78.82,78.70,78.71,78.93,78.37,77.95,77.72,77.74,77.60,78.20,78.63,78.08,78.64,78.66,78.45,78.70,78.70,78.63,78.71,78.78,78.06,78.98,79.53,79.45,79.74,79.43,78.63,79.

85,73.27,73.34,73.70,73.80,73.99,74.00,73.79,73.90,73.88,73.61,73.05,72.66,70.92,72.10,72.11,73.19,72.93,72.98,74.05,74.39,74.22,74.23,74.45,74.81,74.73,74.18,73.37,73.12,74.23,73.79,73.89,73.88,74.28,74.20,73.92,74.25,74.25,74.40,74.40,75.30,75.31,75.33,76.73,76.47,76.81,76.89,76.98,76.70,76.55,76.43,76.29,76.23,76.10,76.40,76.41,76.10,76.06,75.92,76.50,76.37,76.50,76.70,76.77,76.69,77.18,76.50,76.00,75.90,76.10,76.00,76.35,76.65,76.84,76.81,76.81,76.96,76.71,77.33,77.56,77.40,77.22,77.46,77.78,77.77,77.81,77.88,77.35,77.36,77.35,77.29,77.40,78.76,78.81,78.45,78.41,78.53,78.56,78.34,78.29,77.99,78.20,78.20,77.10,77.09,77.34,77.39,77.45,78.00,77.31,76.76,77.10,77.24,77.56,77.50,77.53,77.67,77.67,77.70,77.72,77.72,77.72,78.68,79.34,79.57,79.39,79.02,79.26,78.66,78.97,78.08,78.41,78.45,78.08,77.79,78.05,78.06,78.06,78.75,78.69,78.82,78.70,78.71,78.93,78.37,77.95,77.72,77.74,77.60,78.20,78.63,78.08,78.64,78.66,78.45,78.70,78.70,78.63,78.71,78.78,78.06,78.98,79.53,79.45,79.74,79.43,78.63,79. 30,78.90,78.90,78.61,78.66,78.58,78.49,78.54,77.98,78.18,77.39,77.82,77.51,77.58,78.18,77.94,78.38,78.39,78.00,78.78,77.40,77.61,77.77,77.97,77.70,77.85,77.96,78.18,78.44,78.40,78.38,78.36,77.76,78.20,77.78,78.27,78.81,78.55,78.39,78.04,77.85,77.46,77.10,76.95,77.24,77.56,77.53,77.71,77.89,77.94,77.66,78.22,78.15,78.09,78.16,78.07,78.29,79.40,79.53,79.39,79.14,79.10,79.49,79.56,79.50,79.49,79.62,79.43,79.22,79.21,79.20,79.59,79.00,79.22,79.09,78.92,78.98,79.33,78.95,78.69,79.00,78.93,78.81,79.90,79.84,79.83,79.47,79.28,79.88,81.46,81.80,81.94,81.78,81.98,82.08,81.81,82.20,82.20,82.20,82.57,82.70,82.73,82.60,82.74,83.06,82.92,82.70,82.68,82.49,82.71,82.97,83.50,83.46,83.36,83.37,82.73,82.50,82.20,82.40,82.97,82.41,82.10,83.11,82.93,82.97,82.93,83.09,82.55,82.57,82.39,82.39,82.79,82.31,82.39,82.38,83.10,80.00,79.23,78.71,78.67,78.57,78.63,78.93,79.03,79.25,79.37,79.25,77.42,77.21,77.31,77.06,76.39,75.56,76.55,75.50,74.39,73.67,73.14,72.34,72.58,72.98,73.25,73.92,74.85,74.86,74.85,74.51,74.

30,78.90,78.90,78.61,78.66,78.58,78.49,78.54,77.98,78.18,77.39,77.82,77.51,77.58,78.18,77.94,78.38,78.39,78.00,78.78,77.40,77.61,77.77,77.97,77.70,77.85,77.96,78.18,78.44,78.40,78.38,78.36,77.76,78.20,77.78,78.27,78.81,78.55,78.39,78.04,77.85,77.46,77.10,76.95,77.24,77.56,77.53,77.71,77.89,77.94,77.66,78.22,78.15,78.09,78.16,78.07,78.29,79.40,79.53,79.39,79.14,79.10,79.49,79.56,79.50,79.49,79.62,79.43,79.22,79.21,79.20,79.59,79.00,79.22,79.09,78.92,78.98,79.33,78.95,78.69,79.00,78.93,78.81,79.90,79.84,79.83,79.47,79.28,79.88,81.46,81.80,81.94,81.78,81.98,82.08,81.81,82.20,82.20,82.20,82.57,82.70,82.73,82.60,82.74,83.06,82.92,82.70,82.68,82.49,82.71,82.97,83.50,83.46,83.36,83.37,82.73,82.50,82.20,82.40,82.97,82.41,82.10,83.11,82.93,82.97,82.93,83.09,82.55,82.57,82.39,82.39,82.79,82.31,82.39,82.38,83.10,80.00,79.23,78.71,78.67,78.57,78.63,78.93,79.03,79.25,79.37,79.25,77.42,77.21,77.31,77.06,76.39,75.56,76.55,75.50,74.39,73.67,73.14,72.34,72.58,72.98,73.25,73.92,74.85,74.86,74.85,74.51,74. 27,74.75,75.00,74.17,74.81,75.00,74.72,75.30,76.55,76.38,76.20,76.70,74.40,74.76,75.00,74.87,74.70,74.78,75.54,76.07,75.83,76.44,76.70,77.00,76.95,77.37,77.08,77.30,78.20,77.98,78.17,78.41,78.25,79.03,78.24,77.31,77.52,77.92,77.30,77.60,77.70,77.93,77.50,77.50,78.53,78.29,78.01,77.99,78.21,77.95,77.72,77.38,77.25,77.72,77.85,77.74,77.15,77.10,77.10,77.10,76.75,77.23,77.21,77.03,76.91,76.73,76.28,76.38,76.20,76.50,76.58,76.29,76.46,76.20,76.55,76.55,76.77,76.77,76.98,76.98,76.78,77.15,76.68,76.63,76.42,75.19,74.98,75.59,75.56,75.00,75.11,75.00,75.34,75.42,75.46,75.58,75.49,75.25,74.41,74.01,75.16,75.56,75.45,75.46,75.29,75.55,75.45,75.45,76.31,76.40,76.40,76.31,76.15,76.35,75.70,75.15,75.38,75.68,76.01,75.87,75.55,75.25,75.80,75.26,75.07,75.07,74.86,74.87,74.90,74.99,73.80,73.12,72.25,73.62,72.83,73.25,73.65,73.84,73.84,73.84,73.12,73.65,73.83,73.78,73.23,73.01,72.62,72.50,72.55,73.27,73.23,73.17,73.81,74.05,73.89,73.72,73.33,73.21,73.75,73.75,73.92,73.59,72.80,72.01,72.23,72.08,71.95,71.

27,74.75,75.00,74.17,74.81,75.00,74.72,75.30,76.55,76.38,76.20,76.70,74.40,74.76,75.00,74.87,74.70,74.78,75.54,76.07,75.83,76.44,76.70,77.00,76.95,77.37,77.08,77.30,78.20,77.98,78.17,78.41,78.25,79.03,78.24,77.31,77.52,77.92,77.30,77.60,77.70,77.93,77.50,77.50,78.53,78.29,78.01,77.99,78.21,77.95,77.72,77.38,77.25,77.72,77.85,77.74,77.15,77.10,77.10,77.10,76.75,77.23,77.21,77.03,76.91,76.73,76.28,76.38,76.20,76.50,76.58,76.29,76.46,76.20,76.55,76.55,76.77,76.77,76.98,76.98,76.78,77.15,76.68,76.63,76.42,75.19,74.98,75.59,75.56,75.00,75.11,75.00,75.34,75.42,75.46,75.58,75.49,75.25,74.41,74.01,75.16,75.56,75.45,75.46,75.29,75.55,75.45,75.45,76.31,76.40,76.40,76.31,76.15,76.35,75.70,75.15,75.38,75.68,76.01,75.87,75.55,75.25,75.80,75.26,75.07,75.07,74.86,74.87,74.90,74.99,73.80,73.12,72.25,73.62,72.83,73.25,73.65,73.84,73.84,73.84,73.12,73.65,73.83,73.78,73.23,73.01,72.62,72.50,72.55,73.27,73.23,73.17,73.81,74.05,73.89,73.72,73.33,73.21,73.75,73.75,73.92,73.59,72.80,72.01,72.23,72.08,71.95,71. 57,71.60,71.66,70.56,70.49,71.07,71.02,71.16,71.01,71.20,71.30,71.84,72.85,72.68,73.13,73.36,73.13,73.34,73.51,73.40,73.70,73.60,73.20,73.45,73.47,73.47,73.26,73.22,73.61,73.20,73.16,73.29,73.02,73.58,73.57,73.47,73.54,73.68,73.60,73.82,73.35,73.18,73.50,74.27,74.05,74.11,74.09,74.16,74.07,73.97,74.03,73.84,73.84,74.49,74.67,74.74,74.60,74.61,75.00,74.76,74.20,74.66,74.47,74.38,74.40,73.65,74.00,73.94,73.95,73.95,73.95,74.49,74.99,74.53,74.98,74.86,74.81,74.60,74.69,74.92,75.30,75.42,75.22,75.32,75.15,75.40,75.43,74.86,74.73,74.97,75.16,74.89,74.77,74.93,74.70,74.44,74.46,74.18,74.26,74.48,74.48,74.48,74.47,74.49,74.36,74.21,74.48,74.28,74.27,74.14,73.79,73.65,73.59,73.70,74.09,74.20,74.02,74.18,74.00,74.00,74.15,74.00,74.23,74.14,73.60,72.58,72.62,73.00,73.45,73.50,73.44,73.27,73.64,73.64,72.90,72.73,73.40,73.22,73.05,73.12,73.08,73.40,73.50,73.79,73.77,74.10,74.38,74.35,74.40,74.38,74.64,74.58,74.40,74.80,75.00,74.73,73.60,74.28,74.63,74.40,74.45,74.06,72.62,72.99,72.82,73.18,72.79,73.

57,71.60,71.66,70.56,70.49,71.07,71.02,71.16,71.01,71.20,71.30,71.84,72.85,72.68,73.13,73.36,73.13,73.34,73.51,73.40,73.70,73.60,73.20,73.45,73.47,73.47,73.26,73.22,73.61,73.20,73.16,73.29,73.02,73.58,73.57,73.47,73.54,73.68,73.60,73.82,73.35,73.18,73.50,74.27,74.05,74.11,74.09,74.16,74.07,73.97,74.03,73.84,73.84,74.49,74.67,74.74,74.60,74.61,75.00,74.76,74.20,74.66,74.47,74.38,74.40,73.65,74.00,73.94,73.95,73.95,73.95,74.49,74.99,74.53,74.98,74.86,74.81,74.60,74.69,74.92,75.30,75.42,75.22,75.32,75.15,75.40,75.43,74.86,74.73,74.97,75.16,74.89,74.77,74.93,74.70,74.44,74.46,74.18,74.26,74.48,74.48,74.48,74.47,74.49,74.36,74.21,74.48,74.28,74.27,74.14,73.79,73.65,73.59,73.70,74.09,74.20,74.02,74.18,74.00,74.00,74.15,74.00,74.23,74.14,73.60,72.58,72.62,73.00,73.45,73.50,73.44,73.27,73.64,73.64,72.90,72.73,73.40,73.22,73.05,73.12,73.08,73.40,73.50,73.79,73.77,74.10,74.38,74.35,74.40,74.38,74.64,74.58,74.40,74.80,75.00,74.73,73.60,74.28,74.63,74.40,74.45,74.06,72.62,72.99,72.82,73.18,72.79,73. 03,73.30,73.01,72.89,72.51,72.15,72.49,72.59,72.50,72.45,72.45,72.75,72.69,73.20,73.78,73.81,73.86,73.26,73.88,74.45,74.61,75.30,75.74,75.06,74.96,75.25,75.38,75.56,75.69,75.60,75.60,75.13,74.53,74.45,74.90,75.25,74.84,74.71,74.68,73.86,73.85,74.00,74.00,74.40,73.86,74.00,74.20,74.18,74.32,74.32,74.44,74.20,74.44,73.86,73.58,73.88,73.72,73.77,74.06,74.18,74.15,74.00,74.20,74.39,73.99,74.27,74.33,74.46,74.20,73.95,74.06,74.10,74.60,74.80,74.93,75.05,74.94,74.95,74.83,75.64,75.40,75.34,75.35,75.39,75.40,76.64,76.42,76.20,76.15,76.26,76.20,75.30,75.50,75.50,75.44,75.50,74.81,75.09,75.10,75.29,75.40,76.73,76.35,77.01,76.87,76.60,76.90,77.30,77.41,77.24,77.25,77.10,77.17,77.28,77.25,77.34,77.33,76.34,75.92,76.47,75.75,75.23,75.33,75.21,75.17,75.50,75.50,75.00,75.09,75.03,75.29,75.11,75.39,75.37,75.67,75.60,75.64,75.57,75.72,75.63,75.88,75.89,75.89,75.86,75.72,75.97,76.01,76.12,76.00,75.98,75.93,76.23,76.23,76.45,76.29,76.42,76.40,76.46,76.59,76.52,76.66,76.15,76.26,75.94,76.25,75.41,75.10,75. 19,75.22,75.20,75.14,74.63,76.65,79.30,79.17,78.11,78.60,78.69,78.89,78.62,78.28,78.00,77.31,77.40,77.70,77.15,77.59,77.42,77.77,77.10,77.78,76.89,76.75,76.79,76.47,76.49,76.75,76.10,75.64,75.87,76.27,76.47,76.70,76.60,76.46,76.58,76.58,77.10,76.69,76.31,76.44,76.47,76.50,75.98,76.15,76.32,75.73,75.82,75.99,76.39,76.60,76.50,76.02,76.40,76.23,76.60,76.90,76.72,76.75,75.93,75.62,75.90,76.08,76.05,75.87,75.57,75.69,75.40,75.58,75.85,75.50,75.71,75.63,75.52,75.66,75.00,75.00,75.45,75.17,75.01,74.95,75.06,75.20,75.20,75.10,75.42,75.39,75.49,75.42,75.50,75.34,75.80,75.64,75.85,75.92,75.66,75.80,75.80,75.75,75.72,75.82,75.75,75.53,75.59,75.31,75.30,75.50,75.59,75.58,75.35,75.47,75.45,75.76,75.59,75.70,75.88,75.70,75.55,75.24,75.50,75.49,75.56,75.53,75.62,75.30,75.36,75.69,75.46,75.47,75.80,75.90,75.90,75.90,75.85,75.85,75.84,75.80,75.81,75.89,76.48,76.23,76.79,76.83,77.18,77.42,77.45,77.35,77.35,77.43,77.72,77.73,78.01,77.81,78.10,78.19,79.16,79.23,79.12,79.59,79.93,79.57,78.90,78.91,79.00,79.

03,73.30,73.01,72.89,72.51,72.15,72.49,72.59,72.50,72.45,72.45,72.75,72.69,73.20,73.78,73.81,73.86,73.26,73.88,74.45,74.61,75.30,75.74,75.06,74.96,75.25,75.38,75.56,75.69,75.60,75.60,75.13,74.53,74.45,74.90,75.25,74.84,74.71,74.68,73.86,73.85,74.00,74.00,74.40,73.86,74.00,74.20,74.18,74.32,74.32,74.44,74.20,74.44,73.86,73.58,73.88,73.72,73.77,74.06,74.18,74.15,74.00,74.20,74.39,73.99,74.27,74.33,74.46,74.20,73.95,74.06,74.10,74.60,74.80,74.93,75.05,74.94,74.95,74.83,75.64,75.40,75.34,75.35,75.39,75.40,76.64,76.42,76.20,76.15,76.26,76.20,75.30,75.50,75.50,75.44,75.50,74.81,75.09,75.10,75.29,75.40,76.73,76.35,77.01,76.87,76.60,76.90,77.30,77.41,77.24,77.25,77.10,77.17,77.28,77.25,77.34,77.33,76.34,75.92,76.47,75.75,75.23,75.33,75.21,75.17,75.50,75.50,75.00,75.09,75.03,75.29,75.11,75.39,75.37,75.67,75.60,75.64,75.57,75.72,75.63,75.88,75.89,75.89,75.86,75.72,75.97,76.01,76.12,76.00,75.98,75.93,76.23,76.23,76.45,76.29,76.42,76.40,76.46,76.59,76.52,76.66,76.15,76.26,75.94,76.25,75.41,75.10,75. 19,75.22,75.20,75.14,74.63,76.65,79.30,79.17,78.11,78.60,78.69,78.89,78.62,78.28,78.00,77.31,77.40,77.70,77.15,77.59,77.42,77.77,77.10,77.78,76.89,76.75,76.79,76.47,76.49,76.75,76.10,75.64,75.87,76.27,76.47,76.70,76.60,76.46,76.58,76.58,77.10,76.69,76.31,76.44,76.47,76.50,75.98,76.15,76.32,75.73,75.82,75.99,76.39,76.60,76.50,76.02,76.40,76.23,76.60,76.90,76.72,76.75,75.93,75.62,75.90,76.08,76.05,75.87,75.57,75.69,75.40,75.58,75.85,75.50,75.71,75.63,75.52,75.66,75.00,75.00,75.45,75.17,75.01,74.95,75.06,75.20,75.20,75.10,75.42,75.39,75.49,75.42,75.50,75.34,75.80,75.64,75.85,75.92,75.66,75.80,75.80,75.75,75.72,75.82,75.75,75.53,75.59,75.31,75.30,75.50,75.59,75.58,75.35,75.47,75.45,75.76,75.59,75.70,75.88,75.70,75.55,75.24,75.50,75.49,75.56,75.53,75.62,75.30,75.36,75.69,75.46,75.47,75.80,75.90,75.90,75.90,75.85,75.85,75.84,75.80,75.81,75.89,76.48,76.23,76.79,76.83,77.18,77.42,77.45,77.35,77.35,77.43,77.72,77.73,78.01,77.81,78.10,78.19,79.16,79.23,79.12,79.59,79.93,79.57,78.90,78.91,79.00,79. 00,79.57,79.50,79.47,79.28,79.60,79.55,79.36,79.23,78.68,79.09,79.33,79.45,79.35,79.02,79.20,78.73,79.00,79.02,79.23,79.09,78.80,79.15,79.34,79.49,79.50,79.53,79.34,78.96,78.93,79.02,79.02,79.07,78.84,78.70,78.70,78.78,78.76,78.75,78.61,78.59,78.62,78.58,78.60,78.40,78.32,78.37,78.10,78.62,78.71,78.49,78.30,78.51,78.39,78.60,78.41,78.31,78.48,78.46,78.59,78.61,78.76,78.83,78.82,78.95,78.91,78.92,78.99,78.98,79.08,78.99,79.02,78.49,78.79,79.09,79.22,79.10,78.92,79.20,79.00,79.00,79.00,79.00,78.92,78.84,79.00,78.96,78.80,78.85,78.49,78.20,78.21,77.97,77.49,78.00,77.64,77.64,77.28,77.18,76.99,77.55,77.53,77.15,76.99,77.52,77.18,77.42,77.13,77.22,77.11,77.10,77.39,77.39,77.43,77.28,77.29,77.09,77.03,76.95,77.04,77.16,77.09,77.14,77.15,77.14,77.19,77.20,77.00,77.19,77.20,77.39,77.49,77.16,77.70,77.53,77.60,78.95,78.68,78.65,78.70,78.34,78.50,78.76,78.68,79.00,79.81,79.34,79.32,79.64,79.70,79.95,80.76,81.01,81.31,82.86,82.26,82.44,82.70,82.78,82.74,82.74,83.13,82.38,82.90,82.67,82.80,82.67,82.

00,79.57,79.50,79.47,79.28,79.60,79.55,79.36,79.23,78.68,79.09,79.33,79.45,79.35,79.02,79.20,78.73,79.00,79.02,79.23,79.09,78.80,79.15,79.34,79.49,79.50,79.53,79.34,78.96,78.93,79.02,79.02,79.07,78.84,78.70,78.70,78.78,78.76,78.75,78.61,78.59,78.62,78.58,78.60,78.40,78.32,78.37,78.10,78.62,78.71,78.49,78.30,78.51,78.39,78.60,78.41,78.31,78.48,78.46,78.59,78.61,78.76,78.83,78.82,78.95,78.91,78.92,78.99,78.98,79.08,78.99,79.02,78.49,78.79,79.09,79.22,79.10,78.92,79.20,79.00,79.00,79.00,79.00,78.92,78.84,79.00,78.96,78.80,78.85,78.49,78.20,78.21,77.97,77.49,78.00,77.64,77.64,77.28,77.18,76.99,77.55,77.53,77.15,76.99,77.52,77.18,77.42,77.13,77.22,77.11,77.10,77.39,77.39,77.43,77.28,77.29,77.09,77.03,76.95,77.04,77.16,77.09,77.14,77.15,77.14,77.19,77.20,77.00,77.19,77.20,77.39,77.49,77.16,77.70,77.53,77.60,78.95,78.68,78.65,78.70,78.34,78.50,78.76,78.68,79.00,79.81,79.34,79.32,79.64,79.70,79.95,80.76,81.01,81.31,82.86,82.26,82.44,82.70,82.78,82.74,82.74,83.13,82.38,82.90,82.67,82.80,82.67,82. 40,82.22,82.59,82.58,82.58,82.51,82.42,82.57,82.42,82.13,82.28,82.50,82.17,82.20,82.26,82.06,83.26,83.45,83.33,82.85,83.18,83.41,83.50,83.25,83.63,83.63,83.46,83.57,83.35,83.37,83.68,83.58,83.91,83.98,84.57,85.14,84.95,85.05,84.99,85.20,84.95,84.80,84.73,85.19,85.45,85.43,85.27,84.87,84.57,84.17,84.75,84.73,84.66,84.68,84.68,84.74,85.00,85.00,85.13,85.20,85.15,85.40,85.02,85.08,85.01,85.06,85.20,85.47,85.83,85.86,86.00,86.18,86.07,86.07,86.70,86.68,86.85,86.80,86.23,86.32,86.85,86.66,86.83,87.72,87.98,88.30,88.41,88.49,88.50,88.72,87.73,87.94,88.57,88.40,87.85,88.19,88.61,87.63,86.84,86.52,86.24,86.45,86.39,86.72,86.48,85.84,86.03,86.51,87.39,87.07,86.50,86.99,86.57,86.17,86.11,86.32,86.40,86.87,86.22,86.02,85.76,85.76,85.76,85.76,87.24,86.60,86.80,86.29,85.65,85.20,86.24,87.16,86.77,86.96,86.98,86.17,85.47,85.01,84.40,84.71,85.62,85.92,86.10,86.23,85.51,85.77,84.79,86.15,86.22,86.53,86.58,86.42,85.99,85.91,85.91,85.91,85.90,85.93,85.83,85.70,85.99,86.30,86.95,85.81,86.44,86.00,86.00,85.

40,82.22,82.59,82.58,82.58,82.51,82.42,82.57,82.42,82.13,82.28,82.50,82.17,82.20,82.26,82.06,83.26,83.45,83.33,82.85,83.18,83.41,83.50,83.25,83.63,83.63,83.46,83.57,83.35,83.37,83.68,83.58,83.91,83.98,84.57,85.14,84.95,85.05,84.99,85.20,84.95,84.80,84.73,85.19,85.45,85.43,85.27,84.87,84.57,84.17,84.75,84.73,84.66,84.68,84.68,84.74,85.00,85.00,85.13,85.20,85.15,85.40,85.02,85.08,85.01,85.06,85.20,85.47,85.83,85.86,86.00,86.18,86.07,86.07,86.70,86.68,86.85,86.80,86.23,86.32,86.85,86.66,86.83,87.72,87.98,88.30,88.41,88.49,88.50,88.72,87.73,87.94,88.57,88.40,87.85,88.19,88.61,87.63,86.84,86.52,86.24,86.45,86.39,86.72,86.48,85.84,86.03,86.51,87.39,87.07,86.50,86.99,86.57,86.17,86.11,86.32,86.40,86.87,86.22,86.02,85.76,85.76,85.76,85.76,87.24,86.60,86.80,86.29,85.65,85.20,86.24,87.16,86.77,86.96,86.98,86.17,85.47,85.01,84.40,84.71,85.62,85.92,86.10,86.23,85.51,85.77,84.79,86.15,86.22,86.53,86.58,86.42,85.99,85.91,85.91,85.91,85.90,85.93,85.83,85.70,85.99,86.30,86.95,85.81,86.44,86.00,86.00,85. 48,84.98,84.88,84.95,85.07,85.25,85.62,85.47,85.43,85.12,85.29,84.85,85.57,85.00,84.74,84.59,85.01,85.30,85.27,85.27,85.35,86.32,86.00,85.51,85.85,85.64,85.84,86.46,86.70,86.61,86.49,86.38,86.35,87.03,86.55,86.55,86.55,86.75,87.02,87.07,87.23,87.50,87.56,87.85,87.77,87.79,87.83,87.86,88.02,87.75,87.71,87.71,87.71,88.16,88.14,88.07,88.13,88.22,88.01,88.82,88.50,89.28,89.20,89.17,88.85,88.51,88.17,88.95,88.95,87.39,87.55,87.47,87.32,87.30,87.00,86.89,87.21,86.10,85.92,86.15,86.03,86.75,87.00,86.90,87.09,86.70,87.09,87.31,87.30,87.37,86.82,86.89,86.00,85.78,85.29,84.93,84.96,84.93,85.29,85.29,85.29,83.89,83.05,83.59,83.39,83.20,83.25,82.25,82.73,82.85,82.96,83.13,82.87,83.39,84.53,83.01,83.90,83.27,83.72,84.02,83.90,84.05,84.22,83.65,83.57,83.63,83.32,83.65,83.66,83.97,83.95,83.95,84.24,84.35,84.32,84.13,84.33,84.39,84.20,84.46,84.34,84.34,84.50,84.29,83.36,82.92,83.30,82.99,82.99,82.58,82.65,82.66,82.99,83.00,82.55,82.53,82.61,82.83,83.49,84.01,83.33,83.07,83.05,83.05,83.05,83.01,83.06,82.

48,84.98,84.88,84.95,85.07,85.25,85.62,85.47,85.43,85.12,85.29,84.85,85.57,85.00,84.74,84.59,85.01,85.30,85.27,85.27,85.35,86.32,86.00,85.51,85.85,85.64,85.84,86.46,86.70,86.61,86.49,86.38,86.35,87.03,86.55,86.55,86.55,86.75,87.02,87.07,87.23,87.50,87.56,87.85,87.77,87.79,87.83,87.86,88.02,87.75,87.71,87.71,87.71,88.16,88.14,88.07,88.13,88.22,88.01,88.82,88.50,89.28,89.20,89.17,88.85,88.51,88.17,88.95,88.95,87.39,87.55,87.47,87.32,87.30,87.00,86.89,87.21,86.10,85.92,86.15,86.03,86.75,87.00,86.90,87.09,86.70,87.09,87.31,87.30,87.37,86.82,86.89,86.00,85.78,85.29,84.93,84.96,84.93,85.29,85.29,85.29,83.89,83.05,83.59,83.39,83.20,83.25,82.25,82.73,82.85,82.96,83.13,82.87,83.39,84.53,83.01,83.90,83.27,83.72,84.02,83.90,84.05,84.22,83.65,83.57,83.63,83.32,83.65,83.66,83.97,83.95,83.95,84.24,84.35,84.32,84.13,84.33,84.39,84.20,84.46,84.34,84.34,84.50,84.29,83.36,82.92,83.30,82.99,82.99,82.58,82.65,82.66,82.99,83.00,82.55,82.53,82.61,82.83,83.49,84.01,83.33,83.07,83.05,83.05,83.05,83.01,83.06,82. 77,82.50,82.45,82.81,82.56,82.91,83.18,83.53,83.69,84.11,84.30,84.12,84.27,84.27,84.60,84.73,84.90,84.89,85.20,85.49,85.11,85.24,85.72,85.72,85.91,86.05,85.95,86.50,86.15,86.48,85.88,85.87,85.99,86.00,86.08,86.04,85.33,84.93,84.70,84.83,85.15,85.37,85.14,84.80,84.84,84.84,84.65,84.65,85.49,86.06,85.82,86.32,86.72,86.97,87.04,86.42,86.45,85.76,86.05,86.14,86.15,86.10,86.92,86.75,86.87,86.75,86.81,86.58,87.07,87.05,87.09,87.12,86.70,86.74,86.46,86.50,86.71,86.71,86.47,85.65,85.34,85.03,85.13,85.21,85.92,86.25,85.97,86.98,86.56,86.83,86.74,86.57,86.55,86.00,87.30,86.72,86.70,87.35,87.16,87.31,87.52,87.79,88.04,88.20,88.05,88.35,88.40,88.31,88.49,88.30,87.94,88.02,88.01,88.40,88.68,88.72,89.00,88.71,88.46,88.67,88.70,87.62,87.13,86.80,86.70,86.65,87.69,87.41,87.70,87.46,87.82,87.94,88.00,87.67,88.37,88.35,88.76,88.79,88.57,88.50,88.34,88.50,88.56,88.61,89.00,88.96,88.66,88.66,88.75,88.95,89.07,89.49,89.53,89.46,89.55,89.45,89.59,89.45,89.32,89.70,89.85,89.87,89.70,89.98,89.79,90.01,90.14,90.

77,82.50,82.45,82.81,82.56,82.91,83.18,83.53,83.69,84.11,84.30,84.12,84.27,84.27,84.60,84.73,84.90,84.89,85.20,85.49,85.11,85.24,85.72,85.72,85.91,86.05,85.95,86.50,86.15,86.48,85.88,85.87,85.99,86.00,86.08,86.04,85.33,84.93,84.70,84.83,85.15,85.37,85.14,84.80,84.84,84.84,84.65,84.65,85.49,86.06,85.82,86.32,86.72,86.97,87.04,86.42,86.45,85.76,86.05,86.14,86.15,86.10,86.92,86.75,86.87,86.75,86.81,86.58,87.07,87.05,87.09,87.12,86.70,86.74,86.46,86.50,86.71,86.71,86.47,85.65,85.34,85.03,85.13,85.21,85.92,86.25,85.97,86.98,86.56,86.83,86.74,86.57,86.55,86.00,87.30,86.72,86.70,87.35,87.16,87.31,87.52,87.79,88.04,88.20,88.05,88.35,88.40,88.31,88.49,88.30,87.94,88.02,88.01,88.40,88.68,88.72,89.00,88.71,88.46,88.67,88.70,87.62,87.13,86.80,86.70,86.65,87.69,87.41,87.70,87.46,87.82,87.94,88.00,87.67,88.37,88.35,88.76,88.79,88.57,88.50,88.34,88.50,88.56,88.61,89.00,88.96,88.66,88.66,88.75,88.95,89.07,89.49,89.53,89.46,89.55,89.45,89.59,89.45,89.32,89.70,89.85,89.87,89.70,89.98,89.79,90.01,90.14,90. 18,90.10,90.00,89.96,90.06,90.28,90.01,90.30,90.13,89.83,90.11,90.26,90.26,90.09,90.33,90.73,90.91,90.84,90.98,90.72,90.96,90.85,90.85,90.84,90.80,90.99,91.17,90.80,90.77,90.32,90.70,90.45,90.37,90.02,90.00,90.25,90.15,90.10,90.10,90.12,90.99,90.43,90.42,90.18,90.26,89.97,89.64,88.90,88.78,89.01,89.04,89.50,89.25,89.25,89.31,88.44,88.40,88.24,88.50,88.57,88.29,88.39,87.96,88.45,88.14,88.32,88.31,88.74,88.89,88.90,88.90,89.00,88.90,88.86,88.86,88.90,89.09,89.06,89.31,88.95,88.70,89.05,88.96,88.46,88.28,88.22,88.22,88.40,88.77,89.44,89.17,89.00,88.80,89.01,89.07,88.85,89.00,88.58,87.95,87.45,88.10,88.10,88.10,88.21,88.15,88.26,88.20,88.30,87.88,88.50,88.58,88.90,89.10,89.52,89.23,89.00,88.00,88.51,88.51,89.04,88.58,88.58,88.61,88.42,88.37,88.74,88.53,88.40,88.33,88.39,88.68,88.35,88.68,88.30,88.60,87.60,88.01,87.89,88.04,87.95,88.18,88.34,88.08,88.29,88.29,88.87,89.04,89.19,89.11,89.26,89.26,89.27,89.65,89.85,89.79,89.67,89.50,89.78,89.78,89.91,89.76,90.30,90.46,90.89,90.65,90.46,90.67,89.

18,90.10,90.00,89.96,90.06,90.28,90.01,90.30,90.13,89.83,90.11,90.26,90.26,90.09,90.33,90.73,90.91,90.84,90.98,90.72,90.96,90.85,90.85,90.84,90.80,90.99,91.17,90.80,90.77,90.32,90.70,90.45,90.37,90.02,90.00,90.25,90.15,90.10,90.10,90.12,90.99,90.43,90.42,90.18,90.26,89.97,89.64,88.90,88.78,89.01,89.04,89.50,89.25,89.25,89.31,88.44,88.40,88.24,88.50,88.57,88.29,88.39,87.96,88.45,88.14,88.32,88.31,88.74,88.89,88.90,88.90,89.00,88.90,88.86,88.86,88.90,89.09,89.06,89.31,88.95,88.70,89.05,88.96,88.46,88.28,88.22,88.22,88.40,88.77,89.44,89.17,89.00,88.80,89.01,89.07,88.85,89.00,88.58,87.95,87.45,88.10,88.10,88.10,88.21,88.15,88.26,88.20,88.30,87.88,88.50,88.58,88.90,89.10,89.52,89.23,89.00,88.00,88.51,88.51,89.04,88.58,88.58,88.61,88.42,88.37,88.74,88.53,88.40,88.33,88.39,88.68,88.35,88.68,88.30,88.60,87.60,88.01,87.89,88.04,87.95,88.18,88.34,88.08,88.29,88.29,88.87,89.04,89.19,89.11,89.26,89.26,89.27,89.65,89.85,89.79,89.67,89.50,89.78,89.78,89.91,89.76,90.30,90.46,90.89,90.65,90.46,90.67,89. 37,89.83,89.27,89.85,89.84,89.70,91.06,89.69,89.46,89.05,89.08,89.43,89.33,89.80,89.40,89.89,89.93,89.65,89.90,89.50,89.67,89.62,89.44,89.73,89.80,89.91,90.16,89.92,90.00,90.15,89.40,89.75,88.50,88.18,88.48,88.30,88.40,88.45,88.08,87.04,87.15,86.94,87.20,87.51,87.21,87.48,87.26,87.80,87.22,87.46,87.54,87.25,87.17,87.18,87.57,88.44,87.51,87.80,88.21,88.70,88.60,88.00,87.35,87.50,87.27,86.60,86.87,86.52,86.89,86.98,86.84,85.77,86.79,86.55,86.96,86.96,86.79,87.20,87.43,87.43,87.07,86.96,87.98,88.49,88.49,87.60,87.65,87.24,86.54,86.41,85.72,85.48,85.87,85.79,85.52,85.95,87.02,86.80,86.95,86.73,86.50,86.65,86.81,87.70,87.88,88.01,87.93,87.83,88.51,88.53,87.98,88.05,88.42,89.88,89.00,89.11,88.78,89.84,89.75,91.04,90.51,91.09,90.96,90.75,90.42,89.60,89.49,90.00,90.82,91.11,90.97,90.97,91.00,90.76,90.96,90.93,90.60,90.50,90.25,90.52,90.56,90.62,90.64,90.73,90.01,90.11,89.90,90.26,89.77,89.98,90.48,90.08,90.87,90.95,90.70,90.93,90.84,90.68,90.99,90.79,91.80,91.55,91.80,91.84,94.38,94.91,97.15,95.

37,89.83,89.27,89.85,89.84,89.70,91.06,89.69,89.46,89.05,89.08,89.43,89.33,89.80,89.40,89.89,89.93,89.65,89.90,89.50,89.67,89.62,89.44,89.73,89.80,89.91,90.16,89.92,90.00,90.15,89.40,89.75,88.50,88.18,88.48,88.30,88.40,88.45,88.08,87.04,87.15,86.94,87.20,87.51,87.21,87.48,87.26,87.80,87.22,87.46,87.54,87.25,87.17,87.18,87.57,88.44,87.51,87.80,88.21,88.70,88.60,88.00,87.35,87.50,87.27,86.60,86.87,86.52,86.89,86.98,86.84,85.77,86.79,86.55,86.96,86.96,86.79,87.20,87.43,87.43,87.07,86.96,87.98,88.49,88.49,87.60,87.65,87.24,86.54,86.41,85.72,85.48,85.87,85.79,85.52,85.95,87.02,86.80,86.95,86.73,86.50,86.65,86.81,87.70,87.88,88.01,87.93,87.83,88.51,88.53,87.98,88.05,88.42,89.88,89.00,89.11,88.78,89.84,89.75,91.04,90.51,91.09,90.96,90.75,90.42,89.60,89.49,90.00,90.82,91.11,90.97,90.97,91.00,90.76,90.96,90.93,90.60,90.50,90.25,90.52,90.56,90.62,90.64,90.73,90.01,90.11,89.90,90.26,89.77,89.98,90.48,90.08,90.87,90.95,90.70,90.93,90.84,90.68,90.99,90.79,91.80,91.55,91.80,91.84,94.38,94.91,97.15,95. 85,97.25,96.29,96.54,96.96,96.91,96.00,96.13,95.80,95.31,95.57,95.97,95.88,95.29,94.50,93.71,94.12,93.70,93.72,94.45,94.39,94.22,93.91,93.81,93.80,94.22,94.75,94.20,94.15,94.33,94.65,94.35,95.14,94.88,95.55,95.66,95.33,94.81,95.03,95.30,95.50,94.74,94.39,94.89,94.61,94.88,94.54,94.08,94.06,93.89,94.00,93.51,93.42,93.00,93.54,93.54,93.72,93.34,94.26,93.74,93.95,93.83,94.00,93.90,94.48,94.41,94.80,94.91,95.04,95.36,95.47,95.59,95.48,96.50,96.42,95.90,96.38,96.40,97.40,97.36,97.07,97.28,97.54,97.47,97.37,97.37,97.71,97.78,97.70,97.20,97.47,97.29,97.49,97.27,97.15,96.70,97.13,97.72,98.01,98.46,98.52,98.48,98.56,98.61,98.80,98.29,98.30,98.50,98.29,98.49,98.64,98.86,98.58,99.21,98.91,98.83,98.59,98.55,98.00,97.87,97.70,97.82,97.40,97.81,97.08,97.09,97.73,97.70,97.72,97.75,97.48,97.16,97.49,97.67,97.82,98.00,97.73,96.92,97.37,97.37,97.61,97.43,97.81,97.36,97.15,97.34,97.29,97.25,97.26,97.22,97.20,96.80,96.95,97.29,97.34,97.58,97.53,97.50,97.54,97.47,97.13,96.97,96.57,97.07,97.03,97.13,96.80,96.

85,97.25,96.29,96.54,96.96,96.91,96.00,96.13,95.80,95.31,95.57,95.97,95.88,95.29,94.50,93.71,94.12,93.70,93.72,94.45,94.39,94.22,93.91,93.81,93.80,94.22,94.75,94.20,94.15,94.33,94.65,94.35,95.14,94.88,95.55,95.66,95.33,94.81,95.03,95.30,95.50,94.74,94.39,94.89,94.61,94.88,94.54,94.08,94.06,93.89,94.00,93.51,93.42,93.00,93.54,93.54,93.72,93.34,94.26,93.74,93.95,93.83,94.00,93.90,94.48,94.41,94.80,94.91,95.04,95.36,95.47,95.59,95.48,96.50,96.42,95.90,96.38,96.40,97.40,97.36,97.07,97.28,97.54,97.47,97.37,97.37,97.71,97.78,97.70,97.20,97.47,97.29,97.49,97.27,97.15,96.70,97.13,97.72,98.01,98.46,98.52,98.48,98.56,98.61,98.80,98.29,98.30,98.50,98.29,98.49,98.64,98.86,98.58,99.21,98.91,98.83,98.59,98.55,98.00,97.87,97.70,97.82,97.40,97.81,97.08,97.09,97.73,97.70,97.72,97.75,97.48,97.16,97.49,97.67,97.82,98.00,97.73,96.92,97.37,97.37,97.61,97.43,97.81,97.36,97.15,97.34,97.29,97.25,97.26,97.22,97.20,96.80,96.95,97.29,97.34,97.58,97.53,97.50,97.54,97.47,97.13,96.97,96.57,97.07,97.03,97.13,96.80,96. 73,97.05,97.54,97.53,97.95,97.63,97.48,97.46,97.67,98.71,98.45,98.00,97.92,98.09,97.77,98.30,98.49,98.30,98.56,98.41,98.11,98.52,98.49,98.35,98.44,98.38,98.23,98.44,98.40,98.25,98.16,98.24,98.50,98.16,98.16,98.16,98.16,98.02,98.34,98.67,98.68,98.88,98.57,98.53,98.66,98.87,98.34,98.65,98.82,98.68,98.70,98.70,98.70,98.70,97.68,97.94,98.73,98.57,98.50,98.59,98.36,97.46,97.22,97.27,97.67,97.65,97.97,98.07,98.39,98.22,98.22,98.56,98.92,98.97,98.85,98.80,98.65,98.34,98.74,98.69,98.74,98.91,99.15,98.90,98.62,98.50,98.70,98.75,98.68,98.35,98.58,98.50,98.50,98.74,98.83,98.63,98.70,98.63,98.97,98.86,99.20,99.20,98.69,98.69,99.00,98.80,99.00,98.88,99.02,99.85,100.65,100.90,100.65,100.24,100.40,99.99,100.74,100.74,100.57,100.26,100.70,100.70,100.88,100.86,100.54,102.44,101.93,102.52,102.77,102.81,102.54,102.24,101.93,101.95,102.39,101.77,101.82,101.84,101.97,101.76,101.93,101.20,101.46,101.06,100.83,100.88,101.07,101.25,101.50,101.41,100.95,101.03,101.30,101.30,101.42,101.24,100.91,100.54,101.28,101.

73,97.05,97.54,97.53,97.95,97.63,97.48,97.46,97.67,98.71,98.45,98.00,97.92,98.09,97.77,98.30,98.49,98.30,98.56,98.41,98.11,98.52,98.49,98.35,98.44,98.38,98.23,98.44,98.40,98.25,98.16,98.24,98.50,98.16,98.16,98.16,98.16,98.02,98.34,98.67,98.68,98.88,98.57,98.53,98.66,98.87,98.34,98.65,98.82,98.68,98.70,98.70,98.70,98.70,97.68,97.94,98.73,98.57,98.50,98.59,98.36,97.46,97.22,97.27,97.67,97.65,97.97,98.07,98.39,98.22,98.22,98.56,98.92,98.97,98.85,98.80,98.65,98.34,98.74,98.69,98.74,98.91,99.15,98.90,98.62,98.50,98.70,98.75,98.68,98.35,98.58,98.50,98.50,98.74,98.83,98.63,98.70,98.63,98.97,98.86,99.20,99.20,98.69,98.69,99.00,98.80,99.00,98.88,99.02,99.85,100.65,100.90,100.65,100.24,100.40,99.99,100.74,100.74,100.57,100.26,100.70,100.70,100.88,100.86,100.54,102.44,101.93,102.52,102.77,102.81,102.54,102.24,101.93,101.95,102.39,101.77,101.82,101.84,101.97,101.76,101.93,101.20,101.46,101.06,100.83,100.88,101.07,101.25,101.50,101.41,100.95,101.03,101.30,101.30,101.42,101.24,100.91,100.54,101.28,101. 38,101.39,101.36,101.24,101.28,101.40,101.43,101.71,101.91,101.81,101.87,101.35,101.62,101.66,101.58,101.50,101.58,101.19,100.66,100.74,100.61,104.13,104.00,103.76,103.20,104.26,103.84,103.84,103.75,103.66,104.75,104.87,104.34,105.46,105.75,105.94,105.49,105.25,105.18,106.14,104.42,104.99,105.00,104.98,104.79,104.61,104.27,103.21,102.94,102.90,103.18,102.98,102.92,103.03,102.85,103.76,103.56,103.60,103.68,103.65,103.57,103.80,103.83,104.00,103.78,103.64,103.81,103.83,103.46,103.54,103.50,103.86,104.40,104.10,104.10,104.30,103.70,103.81,103.97,103.92,103.95,104.46,104.70,104.48,104.08,104.48,104.48,104.12,104.81,104.72,104.45,104.75,104.48,104.41,104.37,103.86,103.95,103.35,103.07,103.17,103.31,103.42,103.51,103.83,103.81,104.00,103.98,103.98,103.77,103.81,103.01,103.10,103.03,103.04,102.96,103.02,103.19,103.12,103.21,102.98,103.00,102.81,103.00,102.98,103.05,103.08,103.76,103.67,103.08,103.35,103.29,103.03,103.47,103.28,103.00,102.94,102.40,101.83,100.50,100.44,101.47,101.17,101.13,100.

38,101.39,101.36,101.24,101.28,101.40,101.43,101.71,101.91,101.81,101.87,101.35,101.62,101.66,101.58,101.50,101.58,101.19,100.66,100.74,100.61,104.13,104.00,103.76,103.20,104.26,103.84,103.84,103.75,103.66,104.75,104.87,104.34,105.46,105.75,105.94,105.49,105.25,105.18,106.14,104.42,104.99,105.00,104.98,104.79,104.61,104.27,103.21,102.94,102.90,103.18,102.98,102.92,103.03,102.85,103.76,103.56,103.60,103.68,103.65,103.57,103.80,103.83,104.00,103.78,103.64,103.81,103.83,103.46,103.54,103.50,103.86,104.40,104.10,104.10,104.30,103.70,103.81,103.97,103.92,103.95,104.46,104.70,104.48,104.08,104.48,104.48,104.12,104.81,104.72,104.45,104.75,104.48,104.41,104.37,103.86,103.95,103.35,103.07,103.17,103.31,103.42,103.51,103.83,103.81,104.00,103.98,103.98,103.77,103.81,103.01,103.10,103.03,103.04,102.96,103.02,103.19,103.12,103.21,102.98,103.00,102.81,103.00,102.98,103.05,103.08,103.76,103.67,103.08,103.35,103.29,103.03,103.47,103.28,103.00,102.94,102.40,101.83,100.50,100.44,101.47,101.17,101.13,100. 51,101.90,102.59,102.86,103.01,102.67,103.08,102.70,102.54,102.58,102.46,102.67,102.66,102.85,102.70,102.16,102.16,102.39,102.90,103.10,102.85,102.39,102.37,102.20,102.09,102.41,102.30,102.48,102.43,102.42,102.63,102.25,102.40,102.46,102.45,102.50,102.14,102.25,102.06,102.25,103.00,102.99,102.09,102.89,103.00,102.42,102.38,102.08,101.99,101.86,102.00,102.27,102.00,102.20,102.20,102.20,102.20,102.51,103.28,102.60,102.15,102.33,102.51,102.50,102.55,103.89,103.62,103.73,103.90,104.07,104.31,104.48,104.29,104.86,105.00,104.70,104.95,104.80,104.90,104.85,105.31,104.86,105.02,105.18,105.64,105.46,105.57,105.69,105.63,105.97,105.50,105.99,106.00,106.20,106.07,105.97,105.89,106.21,106.20,106.43,106.42,106.11,106.16,106.29,106.25,107.00,107.00,106.00,106.00,105.72,105.82,106.03,106.63,106.35,106.02,106.62,106.65,106.87,106.98,106.98,106.98,107.06,107.90,107.60,108.00,107.80,107.85,107.67,105.50,103.40,102.60,102.93,103.54,103.27,103.22,103.54,103.50,102.83,103.86,103.71,103.63,103.75,103.46,102.

51,101.90,102.59,102.86,103.01,102.67,103.08,102.70,102.54,102.58,102.46,102.67,102.66,102.85,102.70,102.16,102.16,102.39,102.90,103.10,102.85,102.39,102.37,102.20,102.09,102.41,102.30,102.48,102.43,102.42,102.63,102.25,102.40,102.46,102.45,102.50,102.14,102.25,102.06,102.25,103.00,102.99,102.09,102.89,103.00,102.42,102.38,102.08,101.99,101.86,102.00,102.27,102.00,102.20,102.20,102.20,102.20,102.51,103.28,102.60,102.15,102.33,102.51,102.50,102.55,103.89,103.62,103.73,103.90,104.07,104.31,104.48,104.29,104.86,105.00,104.70,104.95,104.80,104.90,104.85,105.31,104.86,105.02,105.18,105.64,105.46,105.57,105.69,105.63,105.97,105.50,105.99,106.00,106.20,106.07,105.97,105.89,106.21,106.20,106.43,106.42,106.11,106.16,106.29,106.25,107.00,107.00,106.00,106.00,105.72,105.82,106.03,106.63,106.35,106.02,106.62,106.65,106.87,106.98,106.98,106.98,107.06,107.90,107.60,108.00,107.80,107.85,107.67,105.50,103.40,102.60,102.93,103.54,103.27,103.22,103.54,103.50,102.83,103.86,103.71,103.63,103.75,103.46,102. 53,103.92,103.25,103.32,103.07,103.27,103.49,103.34,103.14,103.50,104.08,103.14,103.84,102.88,103.07,102.47,102.69,103.72,104.15,104.60,104.96,105.05,104.22,104.24,104.66,104.66,105.28,105.40,105.17,105.32,105.00,105.20,104.40,103.30,104.02,103.58,103.45,103.55,103.79,103.49,103.65,103.70,104.00,104.55,104.12,104.01,103.78,103.89,103.63,104.19,104.38,103.85,104.53,104.47,104.95,105.70,105.95,106.00,105.37,105.32,105.70,105.61,105.50,104.99,104.70,104.81,104.56,105.23,104.77,104.38,104.67,104.61,104.41,104.65,104.87,105.10,104.80,105.27,105.08,104.66,104.50,103.35,103.40,102.90,102.64,102.73,102.86,102.93,103.10,102.99,103.01,102.89,102.93,102.89,102.86,102.53,102.59,101.89,102.75,103.07,103.20,102.91,102.87,102.91,103.30,103.25,103.20,103.49,103.99,104.49,104.48,103.80,103.80,103.50,103.03,102.66,102.69,102.25,102.13,101.79,102.30,101.72,101.84,102.19,102.07,102.04,102.05,101.89,101.55,101.51,102.00,102.12,102.40,102.55,102.65,102.37,102.06,102.00,102.00,102.00,102.00,102.00,102.00,102.

53,103.92,103.25,103.32,103.07,103.27,103.49,103.34,103.14,103.50,104.08,103.14,103.84,102.88,103.07,102.47,102.69,103.72,104.15,104.60,104.96,105.05,104.22,104.24,104.66,104.66,105.28,105.40,105.17,105.32,105.00,105.20,104.40,103.30,104.02,103.58,103.45,103.55,103.79,103.49,103.65,103.70,104.00,104.55,104.12,104.01,103.78,103.89,103.63,104.19,104.38,103.85,104.53,104.47,104.95,105.70,105.95,106.00,105.37,105.32,105.70,105.61,105.50,104.99,104.70,104.81,104.56,105.23,104.77,104.38,104.67,104.61,104.41,104.65,104.87,105.10,104.80,105.27,105.08,104.66,104.50,103.35,103.40,102.90,102.64,102.73,102.86,102.93,103.10,102.99,103.01,102.89,102.93,102.89,102.86,102.53,102.59,101.89,102.75,103.07,103.20,102.91,102.87,102.91,103.30,103.25,103.20,103.49,103.99,104.49,104.48,103.80,103.80,103.50,103.03,102.66,102.69,102.25,102.13,101.79,102.30,101.72,101.84,102.19,102.07,102.04,102.05,101.89,101.55,101.51,102.00,102.12,102.40,102.55,102.65,102.37,102.06,102.00,102.00,102.00,102.00,102.00,102.00,102. 00,103.10,103.23,103.15,103.30,103.71,102.90,103.16,102.00,101.70,101.91,101.75,101.75,102.01,102.56,102.13,102.50,102.93,102.71,102.52,102.51,102.75,102.26,102.75,102.84,104.02,104.67,105.32,105.70,105.59,105.65,105.66,105.66,105.88,105.85,105.46,105.17,105.54,105.58,105.59,104.70,105.38,105.19,105.19,104.90,105.21,104.55,104.50,104.98,104.22,104.26,104.01,103.58,103.54,103.62,103.80,103.30,103.40,103.73,103.80,103.86,103.97,103.99,104.00,103.80,104.45,104.31,104.16,104.47,104.65,103.89,103.99,103.36,103.00,103.00,103.62,103.69,103.47,103.47,103.72,103.50,103.20,102.96,103.55,103.66,103.80,103.72,103.83,103.40,103.76,104.12,104.20,104.58,104.96,104.66,103.25,103.10,103.26,103.11,102.50,102.60,102.00,101.80,101.70,99.29,98.15,97.25,97.52,98.24,97.37,98.10,97.75,98.00,97.69,97.45,97.80,98.16,98.39,98.32,98.20,99.01,99.05,99.91,99.38,99.61,99.00,98.30,98.25,98.35,98.00,97.69,97.77,97.68,97.59,97.74,97.67,96.68,97.55,96.86,96.30,96.24,96.77,96.90,96.80,96.79,97.83,98.31,97.94,97.85,97.73,97.

00,103.10,103.23,103.15,103.30,103.71,102.90,103.16,102.00,101.70,101.91,101.75,101.75,102.01,102.56,102.13,102.50,102.93,102.71,102.52,102.51,102.75,102.26,102.75,102.84,104.02,104.67,105.32,105.70,105.59,105.65,105.66,105.66,105.88,105.85,105.46,105.17,105.54,105.58,105.59,104.70,105.38,105.19,105.19,104.90,105.21,104.55,104.50,104.98,104.22,104.26,104.01,103.58,103.54,103.62,103.80,103.30,103.40,103.73,103.80,103.86,103.97,103.99,104.00,103.80,104.45,104.31,104.16,104.47,104.65,103.89,103.99,103.36,103.00,103.00,103.62,103.69,103.47,103.47,103.72,103.50,103.20,102.96,103.55,103.66,103.80,103.72,103.83,103.40,103.76,104.12,104.20,104.58,104.96,104.66,103.25,103.10,103.26,103.11,102.50,102.60,102.00,101.80,101.70,99.29,98.15,97.25,97.52,98.24,97.37,98.10,97.75,98.00,97.69,97.45,97.80,98.16,98.39,98.32,98.20,99.01,99.05,99.91,99.38,99.61,99.00,98.30,98.25,98.35,98.00,97.69,97.77,97.68,97.59,97.74,97.67,96.68,97.55,96.86,96.30,96.24,96.77,96.90,96.80,96.79,97.83,98.31,97.94,97.85,97.73,97. 48,97.38,97.70,98.15,99.03,99.39,99.42,99.05,98.76,98.52,98.45,99.15,98.94,99.19,99.22,99.36,99.19,99.26,100.62,101.81,102.04,102.21,102.32,102.04,101.77,101.50,101.75,101.80,101.86,101.68,102.00,101.70,101.30,101.57,101.76,101.47,101.57,101.77,101.78,101.92,101.16,101.04,101.47,101.26,101.29,101.53,101.35,101.00,100.85,101.01,101.98,103.34,103.77,103.75,104.18,104.11,103.61,103.65,103.95,103.77,103.63,103.82,104.49,104.35,104.54,104.80,106.14,106.97,106.99,107.39,107.07,106.97,106.59,106.78,106.75,106.82,106.90,106.97,107.00,106.85,107.12,107.13,106.14,105.80,105.63,105.45,105.50,105.60,106.06,106.10,106.10,106.49,106.07,105.81,105.49,105.62,105.77,105.76,105.56,105.68,105.89,106.20,106.28,106.76,106.15,106.32,106.69,106.46,106.14,106.12,105.87,106.20,106.40,106.54,106.26,105.96,105.37,105.55,105.60,106.00,105.73,105.73,106.00,105.89,106.18,105.87,105.76,105.82,106.04,106.18,105.30,105.50,105.50,105.18,105.70,105.57,105.75,105.50,105.82,105.71,105.00,105.82,105.87,105.41,105.59,105.66,105.

48,97.38,97.70,98.15,99.03,99.39,99.42,99.05,98.76,98.52,98.45,99.15,98.94,99.19,99.22,99.36,99.19,99.26,100.62,101.81,102.04,102.21,102.32,102.04,101.77,101.50,101.75,101.80,101.86,101.68,102.00,101.70,101.30,101.57,101.76,101.47,101.57,101.77,101.78,101.92,101.16,101.04,101.47,101.26,101.29,101.53,101.35,101.00,100.85,101.01,101.98,103.34,103.77,103.75,104.18,104.11,103.61,103.65,103.95,103.77,103.63,103.82,104.49,104.35,104.54,104.80,106.14,106.97,106.99,107.39,107.07,106.97,106.59,106.78,106.75,106.82,106.90,106.97,107.00,106.85,107.12,107.13,106.14,105.80,105.63,105.45,105.50,105.60,106.06,106.10,106.10,106.49,106.07,105.81,105.49,105.62,105.77,105.76,105.56,105.68,105.89,106.20,106.28,106.76,106.15,106.32,106.69,106.46,106.14,106.12,105.87,106.20,106.40,106.54,106.26,105.96,105.37,105.55,105.60,106.00,105.73,105.73,106.00,105.89,106.18,105.87,105.76,105.82,106.04,106.18,105.30,105.50,105.50,105.18,105.70,105.57,105.75,105.50,105.82,105.71,105.00,105.82,105.87,105.41,105.59,105.66,105. 44,105.71,105.25,105.14,104.90,105.08,105.35,105.49,105.30,105.30,105.30,105.53,105.58,105.82,105.80,105.68,105.45,105.60,105.28,106.20,106.31,106.17,105.96,106.04,105.95,105.91,106.34,105.85,105.80,105.72,105.68,105.87,106.00,105.50,104.97,104.89,104.51,104.36,104.45,104.37,104.50,104.62,104.62,104.35,104.13,104.38,104.15,104.00,103.80,103.85,103.80,103.64,103.63,104.22,104.69,105.14,104.87,104.50,104.64,104.80,104.72,105.03,104.96,105.21,105.15,105.39,104.41,104.33,104.30,103.77,103.89,103.64,103.33,103.22,103.36,103.36,103.36,103.30,102.01,102.57,102.65,102.76,102.75,102.87,102.67,102.50,102.18,102.34,102.48,102.32,101.88,101.82,101.71,102.17,102.96,102.50,101.93,102.19,102.79,102.20,101.00,101.81,100.91,100.15,100.80,101.17,101.61,101.79,101.79,101.14,101.69,101.43,101.99,101.60,102.00,100.79,101.52,102.27,103.05,103.48,103.77,103.68,104.47,104.27,104.26,103.77,103.71,103.88,103.95,103.88,103.71,104.12,104.12,105.00,104.87,104.00,103.98,104.43,103.70,103.50,103.00,102.51,103.82,103.

44,105.71,105.25,105.14,104.90,105.08,105.35,105.49,105.30,105.30,105.30,105.53,105.58,105.82,105.80,105.68,105.45,105.60,105.28,106.20,106.31,106.17,105.96,106.04,105.95,105.91,106.34,105.85,105.80,105.72,105.68,105.87,106.00,105.50,104.97,104.89,104.51,104.36,104.45,104.37,104.50,104.62,104.62,104.35,104.13,104.38,104.15,104.00,103.80,103.85,103.80,103.64,103.63,104.22,104.69,105.14,104.87,104.50,104.64,104.80,104.72,105.03,104.96,105.21,105.15,105.39,104.41,104.33,104.30,103.77,103.89,103.64,103.33,103.22,103.36,103.36,103.36,103.30,102.01,102.57,102.65,102.76,102.75,102.87,102.67,102.50,102.18,102.34,102.48,102.32,101.88,101.82,101.71,102.17,102.96,102.50,101.93,102.19,102.79,102.20,101.00,101.81,100.91,100.15,100.80,101.17,101.61,101.79,101.79,101.14,101.69,101.43,101.99,101.60,102.00,100.79,101.52,102.27,103.05,103.48,103.77,103.68,104.47,104.27,104.26,103.77,103.71,103.88,103.95,103.88,103.71,104.12,104.12,105.00,104.87,104.00,103.98,104.43,103.70,103.50,103.00,102.51,103.82,103. 20,103.59,102.79,103.54,103.41,104.77,106.00,107.11,107.26,108.71,108.19,108.53

20,103.59,102.79,103.54,103.41,104.77,106.00,107.11,107.26,108.71,108.19,108.53

Определение инвестиционного банка

Что такое инвестиционный банк?