условия получения кредита и перечень документов

Ипотечный кредит – обременение, под тяжестью которого заемщику предстоит жить десятилетия. Однако для многих граждан это единственный шанс обзавестись собственной жилплощадью. Чтобы не пополнить ряды тех, кому категорически отказывают в займе, необходимо четко представлять, что нужно чтобы взять ипотеку.

Первые шаги

Перед взятием ипотеки, необходимо:

- Определиться с недвижимостью, которая будет приобретаться на полученную ссуду (найти подходящий вариант).

- Выбрать банк с наиболее выгодным ипотечным предложением.

Поскольку приобретаемая недвижимость будет находиться в банковском залоге, кредитор внимательно отнесется к ее качеству. Он не выдаст займ на дом или квартиру, которые при неблагоприятном развитии событий (невозможности вернуть долг) будет сложно продать.

Банк не станет кредитовать приобретателей:

- Аварийного или ветхого жилья.

- Квартиры с незаконной перепланировкой.

- Домов «без удобств».

- Жилого помещения с возможной криминальной историей. Вызывают подозрение объекты недвижимости, которые за короткий период несколько раз сменили собственника.

Выбирая банк, надо обращать внимание не только на более низкие кредитные ставки, но и на условия выдачи займа – насколько заемщик им соответствует.

Первое, что нужно для оформления ипотеки – это реально оценить свои материальные возможности по погашению долга. Кредит может стать непосильной кабалой, вытягивающей из заемщика все зарабатываемые средства.

Кроме того, выплачивать тело долга с процентами придется долгие годы, в течение которых может произойти многое: болезнь, пожар, сокращение, ликвидация предприятия. В частности, человек должен быть уверен, что в случае потери работы уровень его квалификации позволит быстро найти нового работодателя.

Потенциальному клиенту следует также знать, какие обстоятельства могут стать основанием для отказа банка в ссуде.

К ним, в частности, относятся:

- Судимость заемщика.

- Недееспособность или психическое заболевание.

- Работа у индивидуального предпринимателя (ИП считается ненадежным статусом работодателя).

- Отказ в кредите другими банками.

- Подозрение, что ссуда берется не на жилье, а на другие цели, и т.д.

Нередко финансовое учреждение отказывает в ипотечном займе ничем не обосновывая свое решение. Тогда несостоявшемуся заемщику остается только гадать, чем он вызвал недоверие банка.

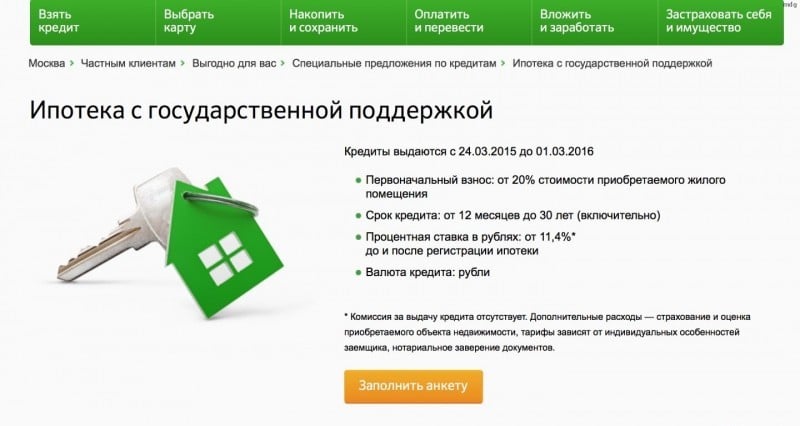

Читайте нашу статью о последних изменениях условий ипотеки в Сбербанке и снижении ставок.

Для расчета ипотеки онлайн воспользуйтесь нашим простым и удобным калькулятором ипотеки. Он рассчитает график ежемесячных платежей, проценты и переплату, а также ряд других параметров.

Перечень документов

Каждый кредитор настаивает на своем пакете документов. Особенно тщательно проверяется платежеспособность клиента, поэтому ему придется представить банку много финансовых справок и выписок, которые нужны для получения ипотеки в любом банке.

Основной пакет документов выглядит так:

- Паспорт.

- Дополнительный документ, удостоверяющий личность заемщика: СНИЛС, загранпаспорт, удостоверение водителя.

- Военный билет.

- Скопированный трудовой договор.

- Заверенная работодателем копия трудовой книжки.

- Справка 2-НДФЛ.

- Справка 3-НДФЛ. Нужна, если у клиента был доход помимо зарплаты.

- Договоры с финансовыми учреждениями об открытии депозитных счетов, если таковые есть.

- Выписки с банковских счетов, информация о его реквизитах.

- Свидетельства (копии), подтверждающие право владения дорогостоящими объектами.

Иногда вас попросят принести дополнительные документы:

- Форму-9 – сообщает, с кем прописан заемщик.

- Справку из Пенсионного фонда – о величине пенсии.

- Копии российских паспортов граждан, проживающих совместно с заявителем.

- Справки из диспансеров – психоневрологического и наркологического.

- Характеристику от работодателя.

Сведения, указанные в предоставленных заемщиком личных документах, банк будет проверять. Обнаружив, что они недостоверны или подложны, он сочтет их подателя лицом неблагонадежным и в ипотеке откажет.

Если за ипотекой обратится индивидуальный предприниматель, то кредитное учреждение заинтересует успешность его бизнеса. В частности, его попросят показать налоговую отчетность за 1 год (если бизнесмен работает на «упрощенке»), или за 2 года (если применяется ЕНВД).

Также ИП предоставляет:

- Выписка из ЕГРИП.

- ОГРН и ИНН.

- Копию выданной ему лицензии, если его деятельность незаконна без этого документа.

- Декларацию по НДФЛ, если применяется общий режим ведения бизнеса.

Какие документы нужны по специальным программам, зависит от их содержания. Например, если займ полностью или частично будет покрываться за счет материнского капитала, то получатель ссуды должен включить в комплект документов сертификат на выдачу данной выплаты.

Когда кредит выдается по программе «Молодая семья», следует предъявить документ о заключении брака. Если оформляется военная ипотека, заемщику понадобится свидетельство участника НИС (накопительно-ипотечной системы).

Периодически можно видеть рекламу, где банки обещают выдать целевой займ по 2-м документам. В объявлениях говорится, что нужно предъявить только российский паспорт и второй документ по выбору клиента. Однако оформить займ по упрощенной схеме обычно разрешают только держателям «зарплатных» карт. В этом случае банк хорошо осведомлен о финансовом положении заемщика и надежности его работодателя.

Если вы хотите получить ипотеку в Сбербанке, то можете почитать нашу подробную статью о том, какие документы потребуются для оформления ипотеки в этом финансовом учреждении по этой ссылке.

Документы на недвижимость

Поданные документы должны характеризовать не только потенциального должника, но и недвижимость, которую он собирается приобрести на средства целевого займа.

Для банка следует подготовить:

- Инвестиционный договор с застройщиком (обычно это ДДУ) – если квартира покупается в новостройке.

- Документ, подтверждающий право продавца отчуждать объект недвижимости – если он приобретается на рынке вторичного жилья (свидетельство собственника или наследника, договор купли-продажи и т.д.).

- Паспортные данные продавца.

- Форму-9 на покупаемый объект – надо подтвердить, что на данной жилплощади никто не зарегистрирован.

- Ксерокопия кадастрового паспорта с характеристиками приобретаемой жилплощади или официальный документ от застройщика с указанием технических параметров жилплощади.

Это не окончательный список необходимых бумаг. Банк вправе его расширить. Например, если продается недвижимость, где проживал несовершеннолетний, то он попросит принести разрешение на сделку, оформленное попечительскими органами.

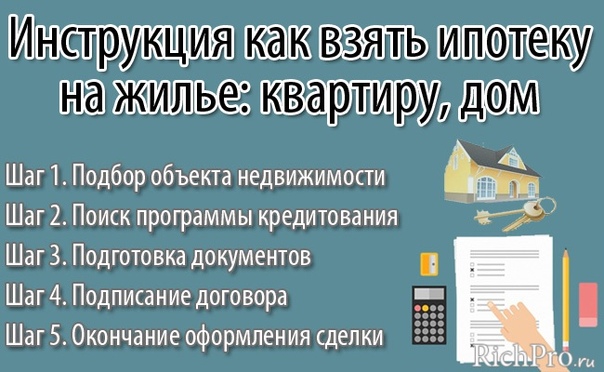

Оформление по шагам

Чтобы взять в банке ипотечный кредит, надо действовать поэтапно. После того, как покупатель определился, что он собирается покупать и какой банк ему подходит, ему следует совершить несколько шагов к своей цели.

После того, как покупатель определился, что он собирается покупать и какой банк ему подходит, ему следует совершить несколько шагов к своей цели.

- Подать заявку в банк. Ее заполняют на специальном бланке финансовой организации. К заявлению прикладывают комплект требуемых документов. Обычно банк дает ответ в течение нескольких дней.

- Заключить предварительный договор с продавцом жилья, если заявка была одобрена. В нем оговаривается срок, в течение которого покупатель обязуется внести деньги.

- Застраховать приобретаемую квартиру от повреждения и утраты. Это не просто прихоть кредитора, а требование закона об ипотеке. Правда, иногда банки не ограничиваются только этой страховкой, и настаивают на том, чтобы клиент застраховал свою жизнь и здоровье. Данное условие не основано на законе, и выполнять его гражданин не обязан.

- Заключить с банком договор целевого займа

- Подписать закладную. Документ остается в банковской организации, позволяя ей продать право требования долга другому лицу.

- Оформить квартиру в собственность с залоговым обременением. Для этого документы на квартиру, договоры займа и купли-продажи передают в Росреестр. Ведомство регистрирует сделку, и выдает заемщику его экземпляры соглашений с продавцом. Но регистратором делается пометка – квартира (дом) находится под залогом. Собственник избавится от этого обременения лишь после того, как полностью рассчитается с банком.

Также надо обратить внимание, вправе ли банк в одностороннем порядке изменить проценты по кредиту.

Также надо обратить внимание, вправе ли банк в одностороннем порядке изменить проценты по кредиту.Требования к заемщику

Банк придирчиво оценивает потенциального заемщика. Он должен свести к минимуму риск не возврата кредита. Строгие требования могут быть установлены к различным характеристикам клиента, в частности, к его трудовому стажу.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Клиент должен иметь официальное место работы. Желательно – не у ИП. Для банка важен факт, что у получателя кредита есть постоянный источник дохода. Его стаж должен составлять не менее 3-х лет, из которых последние полгода он трудился на одном месте. В каждом банке критерии могут не намного различаться, поэтому перед обращением за ипотекой необходимо уточнять, сколько нужно отработать, чтобы пройти этот критерий оценки.

Кроме ограничений по стажу, большинство банков обращает внимание на следующие критерии должника:

- Возраст. Деньги не доверят гражданам младше 21 года. Пожилых россиян банки также не хотят видеть среди ипотечных заемщиков – обычно верхняя возрастная планка не превышает 60-65 лет.

- Образование. Предпочтение отдают заявителям, окончившим высшие учебные заведения.

- Семейный статус. Охотнее кредитуют замужних и женатых граждан. Но только в том случае, если их супруги тоже работают.

- Уровень доходов. Банки не ожидают, что за ипотекой к ним придут олигархи. Однако если сумма платежей по ипотеке будет превышать половину доходов клиента, кредит на квартиру он не получит. По негласному правилу минимальный доход заемщика должен быть в 2 раза больше величины платежа.

- Кредитная история. Отсутствие просрочек по взятым ранее кредитам – это один из главных факторов одобрения ипотеки. Положительная история повышает шансы на жилищный займ. Если в прошлом платежи были просрочены по уважительным причинам, то это следует документально подтвердить. Например, когда этому помешала болезнь, кредитору можно предъявить медицинскую справку или выписку из стационара. Если кредитная история была испорчена это не означает, что во всех банках вас ждет отказ. В этой статье мы привели способы получения ипотеки с плохой КИ, перечислили банки, которые дают ипотеку с испорченной КИ, а также дали полезные советы по исправлению кредитной истории.

Охотнее кредитуют замужних и женатых граждан. Но только в том случае, если их супруги тоже работают.

Охотнее кредитуют замужних и женатых граждан. Но только в том случае, если их супруги тоже работают.

условия получения и оформления ипотечного кредита

Высшим показателем достатка для современного человека является наличие собственного жилья. Однако далеко не каждый гражданин России может позволить себе самостоятельную покупку квартиры. В таких случаях, лучшим выходом будет ипотека – займ денег у банка, на жилье.

Но для большинства людей все еще остается загадкой процесс ее получения. Поэтому, прежде всего нужно выяснить, что нужно чтобы взять ипотеку и какими нюансами будет сопровождаться получение ипотечного кредита.

Как получить ипотеку?

Получение ипотеки всегда сопровождается тщательной проверкой документации, дохода и прочей информации о заемщике.

Поэтому прежде, чем подавать в банк заявку на получение ипотеки, необходимо заранее:

- Выбрать подходящий банк и определиться с программой ипотеки;

- Проверить, подходите ли Вы всем требованиям банка;

- Собрать пакет требуемых для оформления ипотеки документов;

- Выбрать жилье, которое бы идеально подходило всем параметрам, установленным в банке;

- Собрать сумму, необходимую для первого взноса по ипотеке.

Однако все эти пункты содержат множество нюансов и тонкостей, которые необходимо разобрать прежде, чем обращаться к банку.

Таким образом, Вы сможете заранее подготовиться к процессу оформления ипотеки, сделав его для себя проще и понятнее.

к содержанию ↑Требования к заемщику

Любой банк будет предъявлять к своим заемщикам по ипотеке определенные требования. Такая практика необходима, так как банк не может выделять деньги для кого угодно. Поэтому каждый банк будет тщательно проверять, проходите ли Вы по всем установленным параметрам, и являетесь ли вообще надежным заемщиком. В зависимости от специфики банка и, иногда, программы по ипотеке, список требований будет отличаться.

Требования к заемщику

Но какой бы не была ипотека условия получения кредита будут базироваться на следующем:

- Возраст заемщика. В большинстве своем, банки устанавливают возрастной порог в 21-70 лет. Однако Вы не сможете получить ипотеку, если Вам, к примеру, 69. Дело в том, что максимум 70 Вам должно быть уже на момент внесения последнего платежа по ипотеке. Таким образом, если Вы хотите оформить ипотечный кредит на 15 лет, то на момент оформления Вам должно быть максимум 55 лет. Наряду с этим, учитывайте, что некоторые банки устанавливают порог в 60-65 лет. Определенное число банков занижает его для женщин, выставляя порог в 55 лет;

- Стаж работы. В зависимости от специфики банка, могут установить минимальный трудовой стаж в 1-3 года. Причем, имеется ввиду, что столько нужно проработать за всю жизнь. Некоторые банки (к примеру, РСХБ) указывают, что 1-3 года нужно отработать за последние 5 лет жизни. Отдельным пунктом является стаж работы за последний год. На текущем рабочем месте Вы должны работать уже, как минимум, полгода;

- Доход. Банки не устанавливают определенный размер зарплаты, необходимый для ипотеки. Но Вы должны зарабатывать в месяц ровно столько, чтобы хватило на внесение ежемесячных платежей и потом еще остались средства на нормальное проживание;

- Кредитная история. Для того, чтобы Вам одобрили ипотеку, необходимо иметь положительную кредитную историю. А именно – не иметь просрочек по прошлым кредитам или ситуаций с невыплатой. В противном случае, Вам вероятнее всего откажут в ипотеке, ведь недобросовестный заемщик не нужен никому;

Дело в том, что максимум 70 Вам должно быть уже на момент внесения последнего платежа по ипотеке. Таким образом, если Вы хотите оформить ипотечный кредит на 15 лет, то на момент оформления Вам должно быть максимум 55 лет. Наряду с этим, учитывайте, что некоторые банки устанавливают порог в 60-65 лет. Определенное число банков занижает его для женщин, выставляя порог в 55 лет;

Дело в том, что максимум 70 Вам должно быть уже на момент внесения последнего платежа по ипотеке. Таким образом, если Вы хотите оформить ипотечный кредит на 15 лет, то на момент оформления Вам должно быть максимум 55 лет. Наряду с этим, учитывайте, что некоторые банки устанавливают порог в 60-65 лет. Определенное число банков занижает его для женщин, выставляя порог в 55 лет; Для того, чтобы Вам одобрили ипотеку, необходимо иметь положительную кредитную историю. А именно – не иметь просрочек по прошлым кредитам или ситуаций с невыплатой. В противном случае, Вам вероятнее всего откажут в ипотеке, ведь недобросовестный заемщик не нужен никому;

Для того, чтобы Вам одобрили ипотеку, необходимо иметь положительную кредитную историю. А именно – не иметь просрочек по прошлым кредитам или ситуаций с невыплатой. В противном случае, Вам вероятнее всего откажут в ипотеке, ведь недобросовестный заемщик не нужен никому;Подробнее ознакомиться с перечнем банком, которые дают ипотеку с плохой кредитной историей можно на этой странице.

Рекомендуем к просмотру:

- Наличие обеспечения по кредиту. Обеспечение – это гарантия того, что ипотека будет погашена в обязательном порядке, даже если Вы, по каким либо причинам, перестанете платить. Обычно, для этого привлекается поручитель или отдается в залог ценное имущество. Чаще, в качестве залога выступает квартира, которую Вы купили в ипотеку;

- Гражданство и регистрация. В большинстве случаев, для того, чтобы дали ипотеку, необходимо быть гражданином России и иметь здесь постоянную прописку. Некоторые банки дают возможность получить ипотеку и иностранцам, однако для этого необходимо иметь регистрацию в РФ и постоянно проживать на территории этой страны;

- Место работы. Но даже если получать большие деньги, но не предоставить банку подтверждение того, что Ваш доход официальный и стабильный, то в ипотеке Вам откажут. В таком случае, банку даже неинтересно, какой должен быть доход. Главное лишь, чтобы не было рисков, что Вы его потеряете на каком-то году кредитования;

- Залоговая недвижимость. Особым пунктом являются требования к недвижимости. Каждый банк устанавливает свои параметры, однако суть сводится к одному – жилье должно быть ликвидным.

Некоторые банки дают возможность получить ипотеку и иностранцам, однако для этого необходимо иметь регистрацию в РФ и постоянно проживать на территории этой страны;

Некоторые банки дают возможность получить ипотеку и иностранцам, однако для этого необходимо иметь регистрацию в РФ и постоянно проживать на территории этой страны;Сколько нужно зарабатывать?

Отдельно и особенно тщательно необходимо рассматривать вопрос заработка. То, какая должна быть зарплата у заемщика, не указывается одним конкретным числом в договоре ипотеки. Все это рассматривается индивидуально, в каждом случае.

Пример расчета по ипотеке

Вместе с этим учитываются такие факторы:

- Сколько стоит квартира;

- На какой срок Вы берете кредит;

- Есть ли обеспечение по кредиту.

Для банка важнее всего, чтобы Вы смогли выплатить ипотеку полностью. А если размер ежемесячного платежа будет больше или даже близок к равенству с месячной зарплатой заемщика, то он не сможет продолжать вносить средства на протяжении всего периода кредита.

По сути, минимальная зарплата, необходимая для ипотеки, это когда у Вас остается еще примерно 30% от дохода, после внесения платежа. Наряду с этим учитывается, сколько Вы тратите на иждивенцев, другие кредиты и уплату налогов.

к содержанию ↑Порядок действий

При оформлении ипотечного кредита, заемщику придется соблюдать такой порядок действий:

- Выбор банка и программы по ипотеке;

- Предварительный сбор и подготовка документов, которые потребуется подать вместе с заявлением на ипотеку;

- Непосредственно написание и подача заявки, вместе с прикрепленными документами;

- Ожидание. Обычно, заявления на ипотеку рассматривают 3-10 рабочих дней;

- После одобрения, вам дается время на выбор недвижимости. Обычно это 1-3 месяца, и за этот срок нужно подобрать квартиру и предоставить банку документы на нее;

- Подписание соглашения с продавцом;

- Передача этого документа банку и заключение договора ипотеки. В это же время заключается и страховое соглашение;

- Получение средств и оплата квартиры;

- Регистрация ипотеки в Росреестре.

Обычно, заявления на ипотеку рассматривают 3-10 рабочих дней;

Обычно, заявления на ипотеку рассматривают 3-10 рабочих дней;Порядок оформления

к содержанию ↑Нужные документы

В зависимости от того, к какой категории Вы относитесь, Вам может понадобиться разный список документов. Банки требуют разные пакеты бумаг от индивидуальных предпринимателей и физических лиц.

| Документы для физических лиц | Документы для индивидуальных предпринимателей |

|---|---|

| Паспорт | Документ о налогах за последний год деятельности (если Вы работаете по системе упрощенного налогообложения) |

| Любое другое удостоверение личности | Налоговая декларация по НДФЛ за последний год (если Вы используете обычный режим налогообложения) |

| Копия трудовой книжки или трудового договора, заверенного работодателем | Выписка из реестра, о регистрации индивидуального предпринимателя |

| Документ о доходах по 2-НДФЛ и налоговой декларации по 3-НДФЛ | ИНН и ОГРН |

| Выписка из банковского счета, о доходах за последние полгода | Если Вы ведете деятельность, которая подлежит обязательному лицензированию, нужно принести лицензию |

| Документ с реквизитами банковского счета, на который должны поступить кредитные средства |

Обратите внимание! Иногда, даже если Вы предоставили все документы нужны и дополнительные бумаги. Это необходимо для уточнения определенных сведений о заемщике.

Это необходимо для уточнения определенных сведений о заемщике.

Как выбрать подходящую квартиру?

Вопрос о том, как квартиру выбрать так, чтобы банк не мог придраться после получения оценочного отчета, стоит особенно остро, если Вы собираетесь брать ипотеку в крупном банке. Обычно, все про параметры залогового имущества рассказывает сам банк, однако бывают и противоположные ситуации.

А все дело в том, что выбранная заемщиком квартира или имущество, которое он отдает в залог, обязательно должно быть ликвидным. Если Вы не сможете выплатить ипотеку, то банк через суд отберет у Вас этот дом и продаст его, погасив кредит средствами с его продажи. Поэтому важно, чтобы данная квартира была интересна и другим потенциальным покупателям. Насколько квартира ликвидна, определит группа экспертов, при оценке имущества.

Правила выбора жилья

Но главное, чтобы она:

- Не была в старом, аварийном или подлежащем сносу доме;

- Имела доступ к системе инженерных коммуникаций;

- Была расположена в районе с хорошей инфраструктурой;

- Находилась поблизости от отделения банка, в котором оформляется ипотека.

Обратите внимание! При оформлении ипотеки в одном из крупных банков, заемщику предлагается выбрать квартиру от одного из аккредитованных заемщиков. Обычно, квартиры из этого каталога соответствуют параметрам банка. А так Сбербанк и вовсе делает выбор жилья от аккредитованной компании обязательным условием.

к содержанию ↑Страховка

В большинстве банков, страхование залогового имущества является обязательным. Ни один банк не хочет рисковать, и поэтому пытается всячески защитить ипотеку. Страховка предотвратит ситуацию, когда залоговая квартира уничтожается полностью или же теряет в своей цене. Ведь в таком случае, стоимость ущерба выплатить страховщик.

Обратите внимание! Некоторые банки позволяют отказаться от страхования квартиры, однако в таких случаях заемщику могут сделать повышенную процентную ставку и существенно ужесточить условия кредитования.

к содержанию ↑Оформление ипотеки по специальной программе

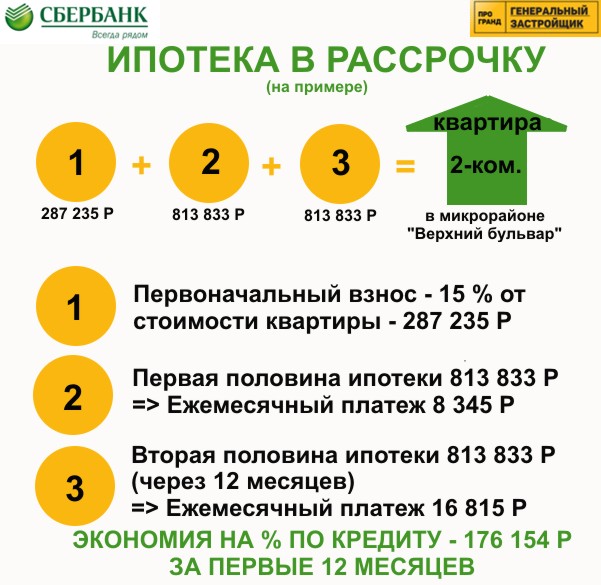

Некоторые категории граждан попросту не могут потянуть обычные условия ипотеки, и поэтому им предлагаются специальные программы. По сути, они льготные, так как доступны лишь для некоторых категорий граждан, предусматривают сниженную процентную ставку и фактическое снятие необходимости платить ПВ. К таким программам относится:

По сути, они льготные, так как доступны лишь для некоторых категорий граждан, предусматривают сниженную процентную ставку и фактическое снятие необходимости платить ПВ. К таким программам относится:

- Молодая семья. Главное условие для получения этого кредита – чтобы супругам было не больше 35 лет. В таком случае, заемщики могут купить квартиру по сниженной ставке и пройти упрощенный процесс оформления ипотеки;

- Материнский капитал. Если берется ипотека при поддержке материнского капитала, то ПВ за заемщика платит государство. Фактически, деньгами, которые поступают по сертификату, будет погашаться долг. Вместе с этим, ставка будет сниженной;

- Военная ипотека. Это специальная программа, предусмотренная исключительно для военных. В таком случае, ставка будет не выше 11,5% годовых, а ПВ будет оплачиваться за счет средств из Пенсионного Фонда.

Для того, чтобы взять ипотеку, необходимо соответствовать всем параметрам банка. А именно, Вы должны зарабатывать достаточно для совершения регулярных платежей, иметь положительную кредитную историю, стабильную работу и подходить по возрасту. Важно подготовиться к оформлению заранее, собрав нужные документы сразу и прикинув дальнейший план действий.

А именно, Вы должны зарабатывать достаточно для совершения регулярных платежей, иметь положительную кредитную историю, стабильную работу и подходить по возрасту. Важно подготовиться к оформлению заранее, собрав нужные документы сразу и прикинув дальнейший план действий.

Видео от эксперта

Документы для оформления ипотеки: необходимый список

Люди продолжают покупать недвижимость с привлечением возвратных средств. Поэтому ипотека остается востребованной в банковской сфере. Важный этап — сбор необходимых справок, перечень которых зависит от условий договора и вида недвижимости. Список получается обширным, потому что кредитор хочет застраховать свои интересы. Какие именно документы нужны для ипотеки можно посмотреть ниже в статье.

Стандартный пакет документов

Если заемщик не принадлежит к льготной категории граждан, он подает заявку на оформление ипотеки на обычных условиях. Для этого понадобится такой набор документов:

Для этого понадобится такой набор документов:

- заявление;

- паспорта заемщика и всех созаемщиков — оригинал и копии первых страниц и с регистрацией брака. Но все зависит от банка – в некоторых организациях требуют копии всех страниц;

- для мужчин — военный билет или справка об отсрочке службы;

- если супруги состоят в официальном браке, один из них по закону должен стать созаемщиком. Банк понадобятся свидетельство о вступлении в брак и о рождении детей, если они есть;

- копия трудовой книжки для ипотеки или трудового договора. На справках указывают стаж работы в этой компании и занимаемую должность. Копия документа должен подписать работодатель;

- справка о подтверждении доходов за последние 6 месяцев формы 2-НДФЛ — ее заказывают в бухгалтерии.

Некоторым организациям может понадобиться второй документ подтверждающий личность заемщика:

- водительские права;

- военный билет;

- загранпаспорт;

- СНИЛС.

Обычно, расширенный пакет документов для получения ипотеки нужен, если подана заявка на ее оформление без подтверждения финансового положения. Подавая документы для ипотеки, следует убедиться в правильности их заполнения. На всех справках должна стоять дата выдачи, подпись руководителя и печать организации.

Важно! Ряд банков предлагает оформить ипотеку на особых условиях, если заемщику перечисляют зарплату на счет в организации-кредиторе. Тогда справка о подтверждении доходов не понадобится.

Военная ипотека

Для военнослужащих банки предлагают оформить кредит на льготных условиях. Чтобы принять участие в программе, заемщик должен написать рапорт. Ему выдают свидетельство, которое он добавляет к стандартному пакету документов. Жена должна дать письменное разрешение на оформление военной ипотеки.

Банковские служащие могут запросить сведения о наличии другой недвижимости, машин, или земельного участка, или диплом об образовании. Военнослужащий должен дать согласие на обработку своих персональных данных.

Военнослужащий должен дать согласие на обработку своих персональных данных.

Ипотека для пенсионеров

Ранее банки отказывали в ее оформлении пенсионерам. Но сейчас многие пересмотрели свою политику. И теперь ипотеку могут одобрить людям преклонного возраста. Если пенсионер не работает, ему понадобятся:

- заявление;

- заполненная анкета;

- пенсионное удостоверение;

- справка из ПФ РФ о величине пенсии.

Если пенсионеру переводят пенсию на карту банка-кредитора, справку из ПФ РФ ему приносить не нужно. Если заемщик работает, то ему нужно подготовить стандартный пакет документов. Чтобы повысить шанс на одобрение заявки, пенсионерам стоит предоставить справки о дополнительных источниках дохода и наличие другой недвижимости.

Ипотека для молодой семьи

Чтобы принять участие в этой программе один из супругов или оба должны быть моложе 35 лет. Подать заявку могут лица, достигшие 21 года. Другое обязательное условие — наличие одного или нескольких детей. Мать или отец, воспитывающие ребенка в одиночку, подходят под определение молодой семьи.

Мать или отец, воспитывающие ребенка в одиночку, подходят под определение молодой семьи.

Банку понадобятся следующие документы:

- свидетельство о регистрации брака;

- свидетельство о рождении или усыновлении детей;

- бумаги на залоговое имущество.

У молодых родителей попросят подтверждение наличия средств на оплату первоначального взноса. Это выписка с лицевого счета, сертификат на маткапитал. Если у пары поручителями выступают родственники, они должны подтвердить свое родство.

Для бизнесменов и владельцев ИП

Не все банковские организации готовы одобрить ипотеку этой категории граждан. Для кредиторов их источник дохода не считается надежным. Если банки принимают заявку, они выдвигают жесткие условия для ее получения. Также они запрашивают более расширенный пакет документов.

Индивидуальные предприниматели вместе с паспортом должны предоставить:

- налоговую декларацию с отметкой о принятии;

- копия свидетельства о постановке заемщика на учет в реестр как владельца ИП.

От бизнесменов банк просит:

- данные о деятельности организации;

- финансовая отчетность. Справки оформляют с учетом выбранной системы налогообложения.

Кредиторы могут запросить налоговые декларации, справки о выдаче дивидентов. Это необходимо, чтобы банк имел представление о финансовом положении заемщика.

Важно! Обычно ипотеку выдают ипотеку под залог имеющегося имущества или под поручительство.

Документа после одобрения заявки

Для оформления ипотеки банк также запрашивает данные о приобретаемом жилье. На это банк дает 90-120 дней. Список документов зависит от вида жилого объекта.

Если квартира в новостройке

В этом варианте продажей занимается застройщик. Для приобретения жилого помещения в новом доме банку нужно показать:

- документы, подтверждающие основания на появление прав собственности на квартиру;

- справка, подтверждающая права владения земельного участка;

- разрешение на строительство;

- выписка из ЕГРН на земельный участок;

- проектная декларация;

- договор на долевое участие в строительстве дома.

Также понадобится письменное разрешение от супруга на оформление залога. Документ должен быть заверен нотариально.

Если жилье на вторичном рынке

В этом случае понадобится расширенный перечень документов. Чтобы банк одобрил ипотеку на покупку вторичного жилья, нужно предоставить:

- паспорт продавца;

- справки, в которых указано право собственности на недвижимость;

- договор купли-продажи жилого помещения;

- выписка из ЕГРН;

- кадастровый или технический паспорт квартиры.

Дополнительно привлекают независимого эксперта, который проводит оценку жилья. У банка есть перечень организаций, прошедших аккредитацию. Также понадобится письменное согласие, заверенное нотариально, на проведение операций с недвижимостью. Если в семье есть дети, не достигшие 18 лет, нужно получить согласие социальных органов на продажу жилья.

Если на строительство дома

Банка больше интересуют документы на земельный участок, на котором будет строиться дом:

- свидетельство, подтверждающее право владения землей;

- основание о появлении такого права;

- выписка из ЕГРН;

- кадастровый паспорт земельного участка.

Также обязательно получить разрешение на постройку дома. С подрядчиком подписывают договор на возведение жилого объекта.

Что понадобится для оформления права собственности и снятия бремени

После одобрения заявки заемщику следует оформить право собственности на приобретенную недвижимость. Некоторые банки предлагают помочь с этой процедурой за определенную сумму. Если покупатель решил все сделать самостоятельно, ему придется собрать:

- Заявления ото всех участников сделки.

- Паспорта всех заявителей.

- Ипотечный договор.

- Договор купли-продажи с использованием заемных средств.

- Закладная.

- Квитанция об оплате госпошлины.

Пока заемщик не погасит задолженность перед банком, квартира или дом будут иметь статус залогового имущества. После закрытия ипотеки необходимо сделать отметку в реестре. Некоторые банковские организации делают это автоматически.

Если придется делать все самостоятельно, нужно подать заявление и документы в МФЦ:

- заявления от заемщика и банка на снятие обременения;

- паспорта всех собственников жилого объекта;

- документарная закладка;

- договор ипотеки.

Получение ипотеки — трудоемкий и хлопотный процесс. На каждом этапе нужно собирать новые документы. Банки стараются помочь заемщикам, предлагая электронные услуги, разрабатывают специальные Интернет-площадки. Подробный перечень документов заемщик сможет посмотреть на официальном сайте банка.

Можно ли взять ипотеку на покупку и ремонт квартиры

Для многих россиян ипотека на покупку и ремонт квартиры – единственный шанс выкупить недорогое жилье и привести помещение в надлежащее состояние. Тема особенно актуальна для граждан, не имеющих накоплений, которым доходов хватает лишь от зарплаты до зарплаты. При оформлении ипотечного кредита многие покупатели жилья превышают лимит — расходуют больше запланированного, надеясь получить в банке дополнительную сумму.

Можно ли часть ипотеки потратить на ремонт

Ипотечные займы – разновидность целевых кредитов, когда банк выдает средства под строго регламентированные нужды. Потратить ссуду по индивидуальному усмотрению или снять часть суммы нельзя. Плательщик не получает деньги на руки – перевод осуществляет банк прямо на счет продавца недвижимости.

Потратить ссуду по индивидуальному усмотрению или снять часть суммы нельзя. Плательщик не получает деньги на руки – перевод осуществляет банк прямо на счет продавца недвижимости.

На заметку. Сумму ипотечного займа нельзя назначить по собственному желанию. Официальную цену озвучивает застройщик или называет физическое лицо – владелец квартиры. Банк не верит продавцу на слово, а запрашивает экспертизу независимой оценочной компании. Зачем делать оценку квартиры при ипотеке?

Сумма ипотечного займа не может превышать 80% от итоговой стоимости жилья, озвученной после проведения независимой экспертизы. Таким образом, завышение стоимости для ипотеки на ремонт – незаконная операция, выявляемая очень просто. Ипотека с завышением: риски продавца и покупателя.

Полагать, что удастся оформить в банке ипотеку на квартиру и ремонт одновременно, а потом снять со счета разницу, по меньшей мере, наивно. Кредитный эксперт обязательно проверит рыночные цены в регионе и сделает все возможное, чтобы облегчить продажу объекта в случае неуплаты остатка долга. Оформлять заем на полную рыночную стоимость жилого объекта в банке не согласятся.

Кредитный эксперт обязательно проверит рыночные цены в регионе и сделает все возможное, чтобы облегчить продажу объекта в случае неуплаты остатка долга. Оформлять заем на полную рыночную стоимость жилого объекта в банке не согласятся.

Что делать, если квартира уже куплена, а денег на ремонт не хватает? Где найти средства при оформленном залоге? Можно ли взять кредит а не ипотеку на ремонт, когда документы подписаны? Рассмотрим варианты получения средств подробнее.

Законные варианты, как сделать ремонт на заемные деньги

Когда ипотека на ремонт жилья с завышенной суммой не подходит, рассмотрим доступные способы получения банковского кредита. У собственника есть 3 направления дальнейших действий:

- Оформить второй банковский кредит одновременно с ипотекой.

- Рефинансировать ипотеку в другом банке с увеличением суммы займа.

- Выплатить ипотечную ссуду и взять новый заем на ремонт под залог жилья. Как оформить вторую ипотеку?

Первым вариантом можно воспользоваться сразу после оформления ипотеки. Второй способ актуален через 6 месяцев после согласования сделки. Полная выплата задолженности и получение займа на наиболее выгодных условиях подойдут для банковских клиентов, планирующих ремонт в долгосрочной перспективе.

Второй способ актуален через 6 месяцев после согласования сделки. Полная выплата задолженности и получение займа на наиболее выгодных условиях подойдут для банковских клиентов, планирующих ремонт в долгосрочной перспективе.

Далеко не у всех семей есть свободные средства на ремонт квартиры после покупки. На внесение первоначального взноса россияне часто направляют все многолетние накопления. В такой ситуации оптимальным решением станет оформление обычной потребительской ссуды наличными.

Рекомендации

Чтобы быстро получить одобрение, воспользуйтесь следующими советами:

- Подайте заявку на кредит в тот же банк, где ранее брали ипотеку. В крупных компаниях предусмотрены специальные программы для постоянных заемщиков, поэтому там могут предложить выгодные условия при выдаче кредита наличными.

- Обратитесь в финансовую организацию, где получаете доход. Если ипотечный банк отказал или предложил не очень выгодный тариф, подайте запрос в то учреждение, куда работодатель переводит вашу зарплату. В этом случае ссуду на ремонт квартиры выдадут по минимальному тарифу.

- Подавайте запрос на максимальный срок. Так вы сможете снизить долговую нагрузку и уменьшить размер ежемесячного платежа. С минимальной выплатой шансы на одобрение заявки выше.

- Не скрывайте, что платите ипотеку. Кредитное учреждение обязательно проверит платежную историю и легко выявит обман. Если заемщик постарается скрыть важную информацию, последует отказ.

В этом случае ссуду на ремонт квартиры выдадут по минимальному тарифу.

В этом случае ссуду на ремонт квартиры выдадут по минимальному тарифу.А можно ли взять ипотеку на ремонт, когда уже оформлен жилищный кредит? Конечно, если уровень доходов позволяет. Но это будет не ипотека, а обычный потребительский заем.

Следующий законный способ получить деньги на ремонт жилья – рефинансировать ипотеку в другом банке, одновременно увеличив сумму кредита. После заключения договора подать заявку на перекредитование нельзя. Необходимо выплачивать долг без задержек более 6 месяцев. Сумму, необходимую для ремонта, согласовывают с новым кредитором заранее, после чего собирают пакет документов, как при оформлении ипотечной ссуды. Обязательное условие – переоформление закладной в Росреестре. Как сделать рефинансирование ипотеки, этапы

Обязательное условие – переоформление закладной в Росреестре. Как сделать рефинансирование ипотеки, этапы

Для работающих клиентов, кто уже выплатил жилищный заем, взять ипотеку на ремонт квартиры не составит труда. Если у гражданина нет других кредитов, обратиться за деньгами можно в любое финансовое учреждение, так как шансы на одобрение высоки.

Перед тем как взять ипотеку на ремонт приобретенного жилья, проведите оценку уровня доходов. Объективно оцените платежеспособность. Кредит выдадут заемщику, который отдает банку менее трети своей зарплаты. Обратитесь в учреждение, где выплатили кредит или получаете деньги от работодателя. Здесь могут предложить самые выгодные ставки.

Оцените автораПодписка на новые статьи

Поделитесь в социальных сетях

Как взять ипотеку, когда не хватает денег на приобретение жилья

Сегодня остро стоит вопрос приобретения жилья для многих категорий граждан. Но особенно он волнует молодых людей, которые не успели выстроить карьеру, однако, обзавелись семьей.

В такой ситуации единственно правильным решением становится приобретение жилплощади в кредит, который предоставляет банк на условиях постепенного погашения задолженности.

Точный расчет финансовых возможностей – лог успешного погашения ипотеки

Ипотека помогает приобрести жилье тем, кто не располагает достаточной суммой денег, чтобы купить квартиру или дом за наличные. Чтобы накопить нужную сумму, приходится длительное время откладывать деньги в кубышку, отказывать себе в самых необходимых вещах. Между тем ипотека открывает возможность без особого труда приобрести достойное жилье. Вы не ждете, пока нужная сумма накопится, а сразу отмечаете новоселье и становитесь собственником недвижимости.

Однако перед тем как решиться на такое мероприятие, нужно реально оценить свои финансовые возможности, предусмотреть риски, а также произвести точные расчеты, в которых будут учтены такие показатели, как:

- Стоимость квартиры.

- Размер первоначального взноса.

- Процентные ставки банка.

- Срок кредита.

- Особые условия и возможности льготного кредитования.

После чего необходимо провести мониторинг банков и выбрать тот, который наилучшим образом соответствует вашим потребностям.

Как взять ипотеку – пошаговая инструкция

Когда принято решение о приобретении жилья по ипотеке, начинается поиск банка. Для этого нужно определить:

- Процентные ставки. Обычно они начинаются с 7% и могут достигать 12% и более. Однако не стоит сразу соблазняться на низкий процент. Возможно, банк предусматривает дополнительные платежи и комиссии, а также иные условия.

- Срок кредита. Нужно рассчитать свои финансовые возможности. Если прибыль небольшая, то лучше оформить кредит на 20-30 лет. Если деньги в наличии имеются или ваша ежемесячная прибыль позволяет выплачивать крупные суммы, то целесообразно брать кредит на минимальный срок в 5 лет.

- Условия кредитования и наличие дополнительных комиссий и платежей. На этом этапе нужно уточнить в банке, предоставляется ли возможность досрочного погашения кредита, нужно ли оформлять страховку, какие предусмотрены штрафы за нарушение договора и сроков ежемесячных выплат.

- Сбор документов. В банке следует уточнить, какие документы необходимы для оформления ипотеки, поскольку стандартный пакет некоторыми банками может быть дополнен.

- Подача заявки. С полным пакетом документов вы приходите в банк и заполняете форму заявки.

На этом этапе нужно уточнить в банке, предоставляется ли возможность досрочного погашения кредита, нужно ли оформлять страховку, какие предусмотрены штрафы за нарушение договора и сроков ежемесячных выплат.

На этом этапе нужно уточнить в банке, предоставляется ли возможность досрочного погашения кредита, нужно ли оформлять страховку, какие предусмотрены штрафы за нарушение договора и сроков ежемесячных выплат.С порядком оформления ипотеки можно ознакомиться в банке

Теперь остается ждать, когда ваши документы будут проверены и будет принято решение о предоставлении кредита или отказа.

Можно ли взять ипотеку без взноса?

Обычно сумма первого взноса составляет 10% от стоимости приобретаемого жилья. Но далеко не все располагают такими деньгами. Как поступить в этом случае? Вариантов несколько:

- Взять взаймы недостающую сумму у родственников или друзей.

- Оформить потребительский кредит.

- Продать имеющуюся недвижимость.

Или найти банк, который предоставляет ипотечные кредиты с минимальным первоначальным взносом или вовсе без него.

Последний вариант является наиболее рациональным. Однако при его реализации следует учесть, что ипотека с 0% первоначального вноса может оказаться довольно рискованным мероприятием.

Как легально взять ипотеку без первоначального взноса?

Сегодня сложно найти банк, который предоставляет кредит с 0% первого взноса. Между тем заемщики могут воспользоваться такими способами, как:

- Оформление ипотеки под материнский капитал.

- Предоставление дополнительного залога, которым может выступать имеющаяся в наличии недвижимость.

- Оформление потребительского кредита.

- Получение рассрочки от застройщика.

- Военная ипотека.

Ипотеку можно взять и без первоначального взноса

Все перечисленные способы имеют как преимущества, так и недостатки, поэтому нужно взвесить все за и против, прежде чем выбрать один из вариантов.

Как правильно взять ипотеку в банке?

Чтобы не попасть в долговую яму и не остаться без денег и квартиры, нужно оценить возможные риски. Ипотека оформляется обычно на длительный срок, в течение которого могут измениться доходы заемщика. Например, он потеряет работу или состояние здоровья потребует серьезных финансовых затрат на лечение. Могут случиться и другие непредвиденные обстоятельства, которые отрицательно отразятся на семейном бюджете.

Перед оформлением ипотеки нужно учесть все риски

Следует предусмотреть и такой риск, как изменение стоимости жилья на рынке недвижимости.

Некоторые банки при оформлении ипотеки предлагают плавающую процентную ставку. Это также является существенным фактором риска для заемщика, при котором ипотека может резко подорожать.

Еще одним риском является изменение курса валют, который сложно предусмотреть на длительный период времени.

А также следует проявлять осторожность при инвестировании денег в строящееся жилье. Стройка может затянуться или застройщик вовсе может ее заморозить. Это обстоятельство не избавит заемщика от кредитных обязательств.

Стройка может затянуться или застройщик вовсе может ее заморозить. Это обстоятельство не избавит заемщика от кредитных обязательств.

Избежать этих рисков и правильно взять ипотеку помогут следующие действия:

- Не брать кредит с плавающей процентной ставкой.

- Застраховать залоговое имущество на полную сумму, включая первоначальный взнос.

- Не оформлять займ в иностранной валюте.

- Не покупать по ипотеке квартиры на вторичном рынке.

- Не заключать договора с застройщиком, пока объект недвижимости находится на стадии строительства.

И наконец, чтобы предупредить различные обстоятельства снижения дохода, лучше оформлять кредит на максимально длительный срок.

В каком банке выгодно взять ипотеку?

От правильного выбора кредитора во многом зависит успех планируемой покупки квартиры по ипотеке. Поэтому и при выборе банка также следует учесть возможные риски. Например, низкая процентная ставка не всегда является преимуществом. Обычно кредитор предусматривает иные виды выплат, высокие комиссии за услуги, обязательное страхование на невыгодных для заемщика условиях.

Обычно кредитор предусматривает иные виды выплат, высокие комиссии за услуги, обязательное страхование на невыгодных для заемщика условиях.

Правильный выбор банка – важный момент при оформлении ипотеки

Большой срок займа предусматривает переплату стоимости жилья на существенные суммы. Этот фактор также следует учитывать.

Разумно брать кредит в том банке, который позволяет досрочно погасить кредит. Ведь с течением времени ваши доходы могут повыситься, и появиться возможность увеличить размер ежемесячных выплат и быстро расплатиться с долгом.

Как взять ипотеку материнским капиталом?

Программа материнского капитала предусматривает льготные условия для семей, в которых растет два и более ребенка. Причем принимаются во внимание не только родные, но и усыновленные дети.

Ипотека по материнскому капиталу

Для этих категорий семей предусмотрена возможность оформить ипотечный кредит, использовав сертификат в качестве первоначального взноса или для досрочного погашения кредита.

Чтобы взять ипотеку по программе материнского капитала, достаточно соответствовать требованиям банка, которые сводятся к следующему:

- Возраст заемщиков 20 лет на момент оформления кредита и 65 лет к моменту погашения.

- Трудовой стаж 6 месяцев на последнем месте работы.

- Платежеспособность.

- Наличие семейного сертификата.

- Получение одобрения ипотеки пенсионным фондом.

Под материнский капитал можно оформить кредит для приобретения квартиры, частного дома, строительства. Причем жилье можно покупать как в новостройках, так и на вторичном рынке.

Можно ли взять ипотеку с плохой кредитной историей?

Банки неохотно выдают кредиты тем, кто своевременно не выплачивает взносы или нарушает условия договора кредитования. Скрыть такие промахи при оформлении ипотеки не удастся, поскольку все данные о заемщиках поступают в бюро кредитных историй. Однако банк может предложить особые условия и выдать ипотечный кредит. Некоторые банки одобряют заявки, если у заемщиков есть возможность предоставить дополнительный залог. Получить деньги можно и в том случае, когда имеются созаемщики или несколько поручителей.

Получить деньги можно и в том случае, когда имеются созаемщики или несколько поручителей.

Испорченная кредитная история не повод отказываться от ипотеки

Таким образом, даже лицам с плохой кредитной историей открывается возможность получения ипотечного кредита.

Как лучше взять ипотеку молодым семьям

Сегодня в РФ действует социальная ипотечная программа «Жилище», которая предоставляет льготные условия семьям, получившим статус «Молодая семья». Если он имеется, то от государства можно получить субсидии в размере 35% от стоимости квартиры и по 5% на каждого ребенка. Остальную сумму необходимо взять в кредит.

Сбербанк предоставляет выгодные условия ипотечных кредитов для молодых семей

Однако есть банки, которые предоставляют собственные льготные условия ипотечных кредитов для молодых. Например, Сбербанк реализует программу «Ипотека молодым семьям». По этой программе можно получить кредит как полный, так и в качестве дополнения к субсидиям от государства.

Как видим, сегодня существует масса вариантов приобрести жилье по ипотеке. Нужно только правильно рассчитать свои возможности, предусмотреть все риски и выбрать наиболее подходящий вариант кредитования.

Что нужно чтобы взять ипотеку в 2019 году? Документы для оформления и условия

Что нужно для оформления ипотеки?

Ипотека – наиболее быстрый и простой способ приобретения личного жилья для многих семей в России. Стабильный доход, положительная кредитная история и соответствие требованиям банка – главные условия ипотечного кредитования без проблем и отказа. Далее рассмотрим подробнее, что нужно, чтобы взять ипотеку в 2019 году.Требования к заемщику

Ипотеку в банках Российской Федерации в подавляющем большинстве случаев может получить только гражданин страны, хотя некоторые коммерческие финансово-кредитные организации готовы предоставить иностранцам такую возможность. Большое значение имеет прописка или регистрация заемщика в регионе банка.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

СпроситьСбербанк и любой другой коммерческий банк не выдает ипотечные ссуды лицам младше 21 года, предельный возраст получения кредита: 55 лет – для женщин, 60-65 лет – для мужчин. Наибольшим весом в принятии положительного решения относительно заемщика обладает его стабильный доход.

Стабильный доход

Самый важный критерий, подтверждение которого означает для банка достаточное количество дохода у заемщика для своевременного погашения регулярных платежей. Какие особенности в глазах банка – явные преимущества:- Официальная работа на основании трудового договора.

- Трудовой стаж на одном и последнем месте работы 1-3 года. Для того чтобы взять ипотеку, нужно отработать на последнем месте минимум полгода, однако длительный стаж и отсутствие «перебежек» значительно увеличивают шансы на положительный ответ.

- Нахождение в браке при условии, что супруг работает.

- Высшее образование.

Сколько нужно зарабатывать для получения ипотечного кредита? Минимальный размер ежемесячной зарплаты должен быть в два раза больше предстоящих платежей. Некоторые кредитные программы предлагают более лояльные условия и учитывают общие доходы всех членов семьи, к примеру, программы для молодых семей оценивают совместные доходы молодоженов и их родителей, которые нужны в качестве поручителей.

Кредитная история

Оценка кредитной истории – важный этап, который проводится банком для ответа по заявке на ипотеку. Положительная кредитная история значительно увеличивает шансы заемщика на получение кредита, что нельзя сказать об отрицательной оценке. Кроме того, банк может отказать в выдаче кредита тем лицам, у которых кредитная история отсутствует.Обратите внимание! Не стоит расстраиваться из-за небольших просрочек по прошлым платежам, во многих случаях банки идут навстречу клиенту, тем более, заемщик может оправдать себя, представив новому кредитору доказательства своей невиновности в просрочках – уважительной причиной может быть принудительное увольнение с работы в результате сокращения или болезнь.

Ликвидная залоговая недвижимость

Что нужно знать об ипотеке при заявке на кредит под залог недвижимости? В качестве залогового объекта кредитные организации предпочитают квартиры в хорошем состоянии, они не должны располагаться в старых и тем более аварийных домах, а также в домах, которые являются историческими и архитектурными памятниками. Ликвидной залоговой недвижимостью считаются дома, стоящие на пустующих земельных участках.Нужна ли оценка объекта под залог? Определенно нужна, оценка ликвидности определяет быстроту продажи и стоимость недвижимости, поэтому в отчете указывается не только залоговая стоимость квартиры, но и рыночная цена.

Порядок действий

Самые первые действия заключаются в оценке своих материальных возможностей, выборе конкретного банка, определении требований к новому жилищу. Далее следует подробно ознакомиться с условиями предоставления ипотечного кредита.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

СпроситьВажно! Обращайте внимание на все детали и не стесняйтесь спрашивать непонятные для вас моменты, так как зачастую рекламные брошюры и даже сами консультанты умалчивают о некоторых особенностях банковского продукта. Под некоторыми особенностями следует понимать дополнительное страхование, комиссионные платежи, выпуск банковской карты и так далее.

Под некоторыми особенностями следует понимать дополнительное страхование, комиссионные платежи, выпуск банковской карты и так далее.

Заявка на кредит

Заявка на кредит заполняется в офисе банка, заемщику предварительно нужно позаботиться о предоставлении вместе с заявкой на получение ипотечного займа необходимого пакета документов, основу которого составляют личные документы, а также официальные бумаги, подтверждающие доходы будущего плательщика и подтверждающие право собственности на объект залога.Многие банки рассматривают кредитную заявку на платной основе, результат принятого решения оглашается заемщику через несколько дней

Что такое ипотечные баллы? Эти сборы могут сэкономить вам деньги

Что такое ипотечные баллы? Процентная ставка, которую ваш ипотечный кредитор предлагает вам при покупке или рефинансировании дома, не обязательно является ставкой, которой вы должны придерживаться. Фактически, вы можете снизить свою ставку по ипотеке, заплатив при закрытии так называемых ипотечных баллов. Но что такое ипотечные баллы и как они могут сэкономить вам серьезные деньги (например, тысячи долларов в течение многих лет, когда вы делаете ежемесячные платежи)? Читайте ответы кредитных экспертов.

Но что такое ипотечные баллы и как они могут сэкономить вам серьезные деньги (например, тысячи долларов в течение многих лет, когда вы делаете ежемесячные платежи)? Читайте ответы кредитных экспертов.

Что такое ипотечные пункты?

Есть два типа ипотечных баллов:

- Дисконтные баллы: Эти баллы, также известные как предоплаченные баллы, снижают вашу процентную ставку, но увеличивают ваши расходы на закрытие, поскольку оплата за них должна быть произведена при закрытии. Дисконтные баллы представляют собой своего рода предоплаченные проценты, которые вы «покупаете» у своего кредитора в зависимости от суммы кредита по более низкой ставке по ипотеке.

- Пункты выдачи: Эти пункты начисляются для возмещения некоторых затрат на процесс выдачи ипотеки.Это будет включать компенсацию вашему кредитному специалисту, нотариальные сборы, расходы на подготовку и сборы за проверку.

Стоимость одной ипотеки или дисконтной точки обычно составляет 1% от суммы кредита. Например, 1 балл по ипотеке на 250 000 долларов будет равен 2 500 долларам.

Например, 1 балл по ипотеке на 250 000 долларов будет равен 2 500 долларам.

Как ипотечные пункты снижают вашу процентную ставку?

Основная цель покупки дисконтных пунктов у кредитора — снизить процентную ставку по ипотеке и, таким образом, снизить ежемесячный платеж.

Вы можете выплачивать баллы в процессе покупки жилья или при рефинансировании жилья.Один пункт обычно снижает процентную ставку заемщика с 0,125% до 0,25%, в зависимости от условий кредитора, хотя обычно 0,25%.

Например, если вы взяли ссуду на 30 лет в размере 400 000 долларов с процентной ставкой 5%, вы должны ежемесячно выплачивать ипотечные платежи на сумму 2 147 долларов (не включая налоги, страховку и т. Д.). Выплата 2 ипотечных баллов кредитору по 0,25% за балл снизит процентную ставку до 4,5% и снизит ежемесячный платеж до 2027 долларов. Вам также нужно будет оплатить аванс в размере 8000 долларов, чтобы купить скидки при закрытии.

Стоит ли покупать ипотечные баллы?

Покупка баллов у кредитора имеет наибольший смысл для заемщиков, которые планируют жить в своем доме и вносить ежемесячные платежи по ипотеке в течение многих лет, либо в течение всего срока ссуды, либо в ближайшее время.

Подумайте, как долго, по вашему мнению, вы останетесь в своем доме и сохраните свой жилищный кредит. Как правило, если вы покупаете баллы, вы хотите остаться подольше, чтобы окупиться и окупить деньги, потраченные на покупку баллов в ссуду. Если вы продадите дом или погасите ссуду слишком рано, вы не достигнете точки безубыточности и можете потерять деньги.

Вернемся к приведенному выше примеру 30-летней ссуды на сумму 400 000 долларов. 2 дисконтных пункта по ипотеке за 8000 долларов при закрытии сэкономят вам 120 долларов на ежемесячных платежах. Чтобы достичь точки безубыточности в 8000 долларов, потребуется около 5,5 лет, прежде чем вы сможете начать экономить деньги.

Однако это также сэкономит вам 43 394 доллара США в виде процентов в течение срока действия ссуды. Вычтите эти 8000 долларов расходов на покупку точек из денег, сэкономленных на процентах, и вы фактически сэкономите в общей сложности 35 394 доллара. Конечно, если вы до конца доживете до ссуды.Если вы продадите через шесть или семь лет и выплатите ипотечный кредит, покупка этих баллов у ипотечного кредитора того не стоит. Знайте свои планы на будущее и соответственно двигайтесь вперед.

Знайте свои планы на будущее и соответственно двигайтесь вперед.

Также следует учитывать, сколько денег вы должны использовать для первоначального взноса на момент закрытия. Если вы хотите заплатить наименьшую возможную сумму расходов на закрытие ипотечного кредита, и вы не можете позволить себе наличные баллы по ссуде, вам, возможно, придется выбрать программу ссуды с нулевым баллом.

Налоговые льготы и ипотечные пункты

Поскольку дисконтные пункты представляют собой форму процентов, которые вы платите по ссуде, они обычно не облагаются налогом в качестве процентов по ипотеке за год, когда вы покупаете дом.Однако пункты выдачи, которые в основном представляют собой плату за оформление ипотечного кредита, не подлежат вычету.

Если вы рассматриваете возможность покупки скидочных баллов, проконсультируйтесь со своим налоговым консультантом, чтобы определить, имеете ли вы право на эти ипотечные вычеты.

Когда вы рефинансируете свой дом и оплачиваете ипотечные дисконтные баллы, вы амортизируете их стоимость в течение тех лет, когда у вас есть ссуда. Если вы продадите дом или погасите ссуду, вы можете вычесть любые оставшиеся баллы за последний год, когда у вас была ипотека.

Если вы продадите дом или погасите ссуду, вы можете вычесть любые оставшиеся баллы за последний год, когда у вас была ипотека.

Как правило, чем больше размер ипотеки, процентной ставки и продолжительности ипотеки, тем больше пунктов дисконтирования вы сэкономите. Покупка баллов по ипотечным кредитам, оставшимся всего несколько лет, или по ипотечным кредитам с и без того очень низкими ставками по ипотечным кредитам, может принести ежемесячную экономию всего в несколько долларов и никогда не достичь точки безубыточности для ваших конечных расходов, поэтому обязательно сделайте математику прежде, чем вы завершите какое-либо решение по ипотеке.

Чтобы узнать больше о финансовых новостях и советах, посетите MarketWatch.

Что ипотечные кредиторы ищут в ваших налоговых декларациях?

Когда вы подаете заявку на ипотеку, ваш кредитор, вероятно, попросит вас предоставить финансовую документацию, которая может включать налоговые декларации за 1-2 года. Вы, вероятно, задаетесь вопросом, как именно эти налоговые декларации могут повлиять на вашу заявку на ипотеку. Мы разобьем это для вас.

Вы, вероятно, задаетесь вопросом, как именно эти налоговые декларации могут повлиять на вашу заявку на ипотеку. Мы разобьем это для вас.

Почему ипотечные кредиторы запрашивают налоговые декларации?

Ваши налоговые декларации и другие финансовые документы. в вашей заявке на ипотеку, используются, чтобы определить, сколько вы можете позволить себе ежемесячно тратить на жилищный кредит. Поскольку ипотека обязывает вас платить долгие годы, кредиторы хотят убедиться, что ваш кредит доступен для вас как сейчас, так и через несколько лет.

Для расчета вашего дохода ипотечным кредиторам обычно требуется:

- Налоговые декларации физических лиц за 1-2 года

- Налоговые декларации от 1 до 2 лет (если вы владеете более 25% бизнеса)

В зависимости от вашего уникального финансового положения мы можем запросить дополнительные документы. Например, если у вас есть какие-либо инвестиции в недвижимость, вам может потребоваться подать документы по Приложению E за последние 2 года. Если вы работаете не по найму, вам, возможно, придется предоставить копии отчетов о прибылях и убытках (P&L).С другой стороны, если от вас не требуется подавать налоговые декларации, кредиторы могут использовать вместо этого ваши налоговые декларации. Если вы работаете не по найму, являетесь владельцем бизнеса или получаете доход из других источников (например, доход от аренды или значительный процентный доход), вас с большей вероятностью попросят предоставить налоговую декларацию вместе с дополнительными документами. Вот руководство, какие документы могут понадобиться кредиторам в вашей конкретной ситуации.

Если вы работаете не по найму, вам, возможно, придется предоставить копии отчетов о прибылях и убытках (P&L).С другой стороны, если от вас не требуется подавать налоговые декларации, кредиторы могут использовать вместо этого ваши налоговые декларации. Если вы работаете не по найму, являетесь владельцем бизнеса или получаете доход из других источников (например, доход от аренды или значительный процентный доход), вас с большей вероятностью попросят предоставить налоговую декларацию вместе с дополнительными документами. Вот руководство, какие документы могут понадобиться кредиторам в вашей конкретной ситуации.

На какие цифры ипотечные андеррайтеры смотрят в ваших налоговых декларациях?

В ваших налоговых документах кредиторам предоставляется информация о различных типах и источниках дохода, а также указывается, какая сумма имеет право на получение ипотечного кредита.Единовременный доход, например, любые деньги, полученные в результате единовременного подписного бонуса компании, продажи лодки или выигрыша в лотерее, как правило, не учитывается как доход, отвечающий критериям ссуды. Любой доход, о котором вы сообщаете в своем заявлении на ипотеку, но не указанный в ваших налоговых декларациях, обычно не может быть использован для получения права на получение кредита.

Любой доход, о котором вы сообщаете в своем заявлении на ипотеку, но не указанный в ваших налоговых декларациях, обычно не может быть использован для получения права на получение кредита.

Имейте в виду, что определенные налоговые вычеты могут также уменьшить ваш доход при кредитовании. Однако вычеты за вещи, которые на самом деле вам ничего не стоят (например, амортизационные расходы), не уменьшат вашу способность заимствования.Таким образом, хотя многочисленные вычеты и могут сэкономить вам налоги (особенно если вы работаете не по найму), это может значительно снизить размер вашего одобрения кредиторами.

Тип дохода, который вы получаете, также определяет то, как его оценивают андеррайтеры. Например, существуют различные факторы, определяющие способ расчета дохода от самозанятости, такие как структура бизнеса (индивидуальный предприниматель, партнерство или корпорация), процент владения и продолжительность владения бизнесом.Обычно ипотечный андеррайтер рассчитывает средний ежемесячный доход за два года чистой прибыли бизнеса за вычетом амортизации.

После того, как мы рассчитаем ваш доход, отвечающий критериям получения кредита, мы будем использовать это число, чтобы определить несколько вещей:

Отношение вашего долга к доходу (DTI)

Отношение вашего долга к доходу (DTI) дает кредиторам представление о том, какую часть ежемесячного платежа по ипотеке вы можете себе позволить в дополнение к своим текущим долгам без финансовых затруднений.Он рассчитывается путем деления ваших текущих ежемесячных выплат по долгу (счета по кредитным картам, платежи за автомобиль, студенческие ссуды и т. в процентах.

Например, если ваши выплаты по долгу по новой ипотеке составляют 2200 долларов в месяц, а ваш валовой доход составляет 5000 долларов в месяц, ваш DTI составляет 44%.

Better Mortgage обычно работает с кредитоспособными заемщиками с DTI до 50%.Однако чем ниже ваш DTI, тем больше вариантов финансирования вам будет доступно.

Стабильность вашего дохода

Мы также будем следить за тем, чтобы ваш доход оставался стабильным в течение 2 лет и, вероятно, останется стабильным в будущем. Таким образом, мы можем быть уверены, что в долгосрочной перспективе вы сможете с комфортом позволить себе ипотеку. Если мы увидим снижение годового дохода, изменения в вашей структуре оплаты, недавнюю смену должности или другие колебания, мы можем запросить дополнительную документацию.(Вы можете узнать больше о том, как кредиторы рассматривают ваш доход от занятости здесь.)

Таким образом, мы можем быть уверены, что в долгосрочной перспективе вы сможете с комфортом позволить себе ипотеку. Если мы увидим снижение годового дохода, изменения в вашей структуре оплаты, недавнюю смену должности или другие колебания, мы можем запросить дополнительную документацию.(Вы можете узнать больше о том, как кредиторы рассматривают ваш доход от занятости здесь.)

Как подготовить налоговую декларацию для облегчения процесса ипотеки

Если вы собираетесь приобрести дом или рефинансировать ипотечный кредит в первой половине года, то, возможно, будет хорошей идеей подать налоговую декларацию раньше, чем позже, чтобы избежать задержек в процессе ипотечного кредитования. Обработка налоговых деклараций может занять от 3 до 8 недель, в зависимости от того, как вы подаете.

Если ваше заявление на ипотеку основывается на информации о вашем доходе за этот год, нам, возможно, придется дождаться обработки налоговой декларации IRS, прежде чем мы сможем рассмотреть этот доход для вашей ссуды. Это особенно важно, если вы работаете не по найму или вам нужен доход за этот год для подтверждения двухлетней истории заработка.

Это особенно важно, если вы работаете не по найму или вам нужен доход за этот год для подтверждения двухлетней истории заработка.

Поговорите с экспертом по ипотеке сегодня

У вас есть вопросы о том, как ваши налоговые декларации повлияют на вашу заявку на ипотеку? Поговорите с одним из наших лицензированных экспертов по ипотеке и получите некоторую ясность.

Запишитесь на бесплатную консультациюЭта публикация предназначена для предоставления общей информации. Он не предназначен для предоставления налоговых, юридических или иных финансовых советов и на них нельзя полагаться.

Получение ипотеки после смены работы: возможно ли?

Когда вы подаете заявку на ипотеку, вы, вероятно, слышите несколько советов, которые вы слышите снова и снова, чтобы повысить свои шансы на получение кредита; например, использовать кредитную карту для создания кредитной истории, если в прошлом вы мало занимали, или получить принципиальное соглашение, которое даст вам представление о том, сколько вы, вероятно, сможете занять.

Но хотя это может показаться второстепенным фактором, несвоевременная смена работы также потенциально может повлиять на ваши шансы быть принятым , поэтому, если вы думаете это сделать, убедитесь, что вы знаете, что кредиторы могут основывают свое решение на первом.

Как смена места работы влияет на подачу заявки на ипотеку?

В прошлом мы говорили о том, как ваша стабильность учитывается при принятии кредитором решения о предоставлении кредита. Сюда входят несколько аспектов, связанных с вашей работой, например, ваша роль, зарплата (и, что особенно важно), как долго вы там проработали.

По сути: чем дольше вы работаете, тем более благоприятно это будет воспринято кредиторами и, наоборот, чем меньше времени вы были на своей текущей работе, тем меньше вероятность того, что кредиторы сочтут вас стабильный заемщик.На самом деле в этом нет ничего личного, это лишь один из многих факторов, которые большинство ипотечных кредиторов учитывают при подаче заявок на ипотеку.

Также стоит помнить, что каждый кредитор может по-своему взглянуть на то, насколько важен ваш статус занятости для результата вашего заявления, поэтому, хотя некоторые кредиторы могут не учитывать вас, если вы недавно начали новую работу, другие может быть.

Если вы работаете с ипотечным брокером, убедитесь, что они хорошо осведомлены о вашей ситуации на раннем этапе, чтобы они могли порекомендовать кредиторов, которые с большей вероятностью будут соответствовать вашим обстоятельствам.

Важность того, как вам платят, и тип занятости

Для некоторых кредиторов результат может в какой-то степени зависеть от типа работы , на которую вы переходите, и от того, как вам будут платить, потому что в конечном итоге их самая большая проблема заключается в том, своевременно ли вы произведете платеж.

Вид работы

Если вы последние 10 лет работали в определенной области, и ваша новая роль показывает ваше желание и приверженность оставаться в этой сфере деятельности, некоторые кредиторы воспримут это как знак того, что это будет долгосрочная карьера. двигаться, и поэтому ваша стабильность не может быть поставлена под сомнение некоторыми кредиторами.

Однако, если вы тренировались и работали в определенной области в течение длительного периода и недавно переключились на работу, которая предполагает совершенно другой набор навыков или находится в другой нише, разумно ожидать, что это может быть просто ступенькой, прежде чем найти более подходящая работа в вашей специализированной области, и как таковая может нарушить ваш денежный поток.

Для некоторых профессий (например, подрядчиков) характер бизнеса может заключаться в том, что в конечном итоге вы довольно регулярно переходите с одной работы на другую.Если это так, вы можете обнаружить, что некоторые профессиональные ипотечные кредиторы больше подходят для вашей работы и ваших требований.

Вы также можете обнаружить, что если вы только что перешли из статуса самозанятого на работу на полную ставку, вам повезет больше, чем если бы вы только что перешли с полной занятости на самостоятельную работу. Все, что показывает ипотечным кредиторам, что у вас больше шансов получить гарантированный установленный доход, скорее всего, будет рассматриваться как преимущество. .

Как вам платят

Если вы только что перешли на работу, которая в значительной степени зависит от комиссионных, многие кредиторы сочтут это менее стабильной работой, чем та, которая предлагает фиксированную зарплату, даже если вы собираетесь получать более высокую зарплату, чем при фиксированной сумме .До тех пор, пока у вас не накопится хорошая история расчетных ведомостей , которые точно демонстрируют, сколько вы реально можете заработать в течение года, вам может быть трудно убедить их в обратном.

Некоторые рабочие места оплачиваются на основе комиссии, и у большинства ипотечных кредиторов не будет проблем только с типом оплаты, если вы сможете доказать, сколько вы обычно приносите домой каждый месяц. Если вы раньше не работали на комиссионной основе и подумываете о получении ипотеки, у вас может быть больше шансов быть принятым, если вы подождете от нескольких месяцев до года перед подачей заявления.

Точно так же, если ваш доход включает бонусы и сверхурочные выплаты, они могут не учитываться в вашей доступности, если у вас нет достаточных доказательств, подтверждающих это. Если они выплачиваются в установленные сроки в течение года, а не каждый месяц, вам может потребоваться показать платежные ведомости за два года, чтобы их можно было принять во внимание, чтобы кредиторы могли определить определенный уровень согласованности.

Ваш договор

Если у вас заключен срочный контракт или все еще проходит испытательный срок, , возможно, вам не так повезет с кредиторами, как если бы у вас был непрерывный контракт с периодом уведомления .Это потому, что если есть что-то, что указывает на то, что ваша работа может прекратиться после определенного момента или вас могут уволить без особого уведомления, это сразу ставит под сомнение, могут ли в результате этого нарушиться выплаты по ипотеке.

Если вы недавно начали работу, кредиторы могут попросить работодателей показать копию контракта , чтобы убедиться, что эта роль, несомненно, принадлежит вам, что вы будете зарабатывать столько, сколько заявили, а не только там временно.

Сроки переключения

Выбор времени вашей смены работы имеет огромное значение и может сыграть определенную роль в результатах вашего приложения. Хотя работа и зарплата сами по себе также являются чрезвычайно важными факторами, большинство согласится с тем, что чем дольше вы проработаете на своей работе до подачи заявления на ипотеку, тем лучше.

Смена места работы перед подачей заявления

Существует множество причин, по которым вы можете подумать о получении ипотечной ссуды вскоре после смены работы, например о повышении заработной платы, что означает, что вы можете начать думать о повышении класса обслуживания, или вы, возможно, подумываете о том, чтобы сделать поездку более удобной.Но может быть лучше всего отложить на некоторое время подачу заявки на ипотеку , если это означает, что это избавит вас от обращения к кредитору с небольшим доказательством стабильного дохода.

Некоторые кредиторы потребуют квитанции о заработной плате не менее чем за три месяца, в то время как другие могут запросить квитанции на сумму за два года, что означает, что, если вы недавно получили повышение или продвижение по службе, возможно, стоит подождать еще пару месяцев, прежде чем думать о подаче заявки на ипотеку, иначе ваша новая и более высокая зарплата может быть не полностью учтена, что также может снизить сумму, которую кредитор готов предоставить вам в долг.

Вполне могут быть кредиторы, готовые предоставить вам ссуду, если вы только что сменили работу, но вы можете обнаружить, что у вас ограниченное количество кредиторов на выбор, что означает, что вы можете упустить некоторые из лучших сделок.

Смена места работы при подаче заявки

Смена места работы в процессе подачи заявки — не идеальный вариант, отчасти потому, что на этом этапе кредитор может отказаться от соглашения до того, как что-либо будет подписано, чтобы избежать любого риска, который они считают присутствующим.

Если вы получили принципиальное соглашение и с тех пор сменили место работы, то вы можете обнаружить, что соглашение не будет выполнено. , когда вы придете брать ипотеку. Это потому, что кредитор предварительно согласится предоставить вам ссуду в зависимости от ваших обстоятельств на момент подачи заявки. Смена работы — не единственная причина, по которой вам может быть предоставлено принципиальное решение, а затем вам будет отказано в реальной ипотеке.

Это не означает, что вы не сможете получить ипотеку, если только что взяли на себя новую роль: некоторые кредиторы обратят особое внимание на , насколько увеличилась зарплата или насколько вероятно, что они вас считают собираетесь остаться на вашей новой работе.По этой причине некоторые работодатели могут захотеть узнать у вашего нового работодателя более подробную информацию о продолжительности контракта.

Смена места работы после того, как вас приняли

Это становится более запутанным, если вы меняете работу после того, как вас приняли на ипотеку. Некоторые кредиторы позволят вам продолжить работу, как будто ничего не произошло, при условии, что ваша доступность не уменьшится, в то время как другие могут захотеть полностью отозвать кредитное соглашение.

Это одна из ситуаций, когда тип роли , которую вы взяли на себя, может стать более важным, и если вы видели, что вы делаете горизонтальный или восходящий сдвиг в своей карьере, это, вероятно, отразится более позитивно, чем если вы начали совершенно новое предприятие.В этой ситуации некоторые кредиторы могут оценивать движение в той же отрасли, глядя на вашу прошлую историю занятости и рассматривая это как аналогичное движение.

Если вы переходите на работу, которая, по всей видимости, оплачивается меньше, чем ваша текущая должность, это может привести к изменению вашей финансовой доступности, а это означает, что сумма, которую вы, вероятно, сможете выплачивать ежемесячно, может уменьшиться.

Если вы пользуетесь услугами ипотечного брокера, рекомендуется проконсультироваться с ним о вероятном влиянии смены места работы на ваше заявление, поскольку они с большей вероятностью смогут рассказать вам, как отдельные кредиторы реагировали в прошлом.

Что делать, если я не сообщу кредитору о смене работы?

После того, как вы начали подавать заявку на ипотеку (не считая Соглашения на стадии Принципа), вы по закону обязаны информировать своего ипотечного кредитора о любых существенных изменениях, которые могут повлиять на вашу доступность.

Проверки, чтобы убедиться, что ничто, что может повлиять на решение ипотечного кредитора, может проводиться на разных этапах подачи вашего заявления, например, проверка банкротства, которая часто проводится непосредственно перед завершением.

Неспособность раскрыть эту информацию при запросе не означает, что кредитор не узнает , и они с гораздо большей вероятностью отнесутся к смене места работы, если вы сообщите им об этом заранее.

Что еще учитывается при подаче заявки на ипотеку?