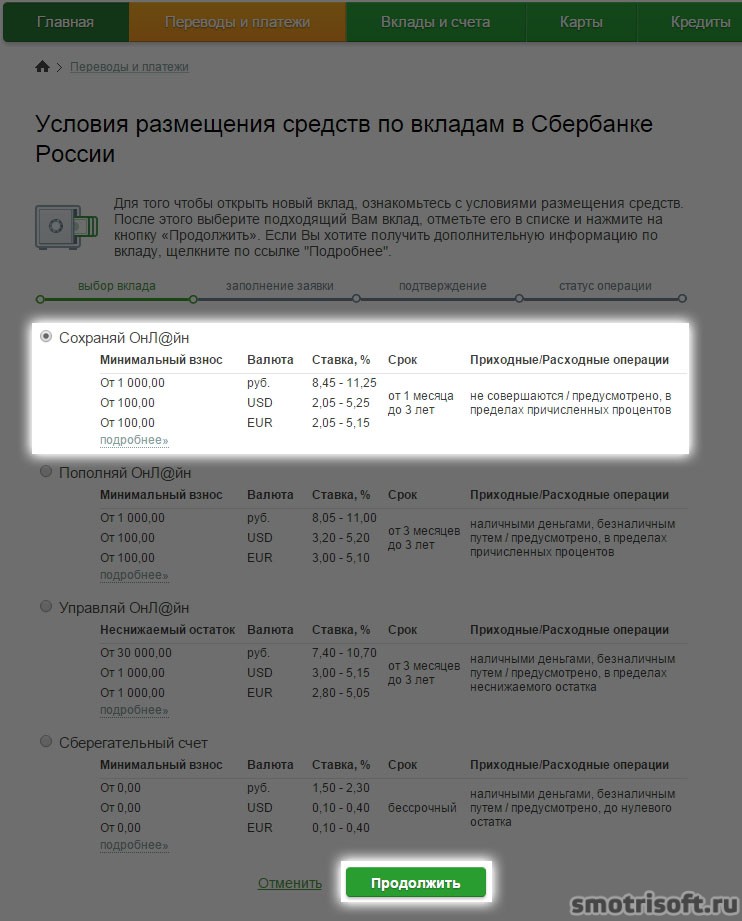

Ставка4.4%Преимущества Срокдо 500 дней Суммаот 3 000 000 Ставка4.2%Преимущества Срокдо 500 дней Суммаот 3 000 000 Еще 1 | |||||

Ставка7%Преимущества Срокдо 300 дней Суммаот 100 000 Ставка4.6%Преимущества Срокот 1 дня Суммаот 1 Еще 1 | |||||

Ставка6.5%Преимущества Срокот 30 дней Суммаот 10 Ставка4.15%Преимущества Срокдо 390 дней Суммаот 1 000 Ставка4.05%Преимущества Срокдо 390 дней Суммаот 50 000 Ставка3.9%Преимущества Срокдо 390 дней Суммаот 1 000 Ставка3.8%Преимущества Срокдо 390 дней Суммаот 50 000 Ставка3.5%Преимущества Срокот 1 дня Суммаот 1 Еще 5 | |||||

Ставка6. Срокот 1 дня Суммаот 5 000 Ставка7%Преимущества Срокдо 186 дней Суммаот 10 000 Еще 1 | |||||

Ставка6.4%Преимущества Срокот 1 дня Суммаот 1 000 Ставка6.8%Преимущества Срокот 1 дня Суммаот 50 000 Ставка5%Преимущества Срокдо 365 дней Суммаот 50 000 Ставка4.75%Преимущества Срокдо 365 дней Суммаот 50 000 Еще 3 | |||||

Ставка5.65%Преимущества Срокдо 550 дней Суммаот 100 000 | |||||

Ставка5.5%Преимущества Срокот 30 дней Суммаот 1 Ставка5.5%Преимущества Срокдо 300 дней Суммаот 50 000 Еще 1 | |||||

Ставка5.5%Преимущества Срокот 31 дня Суммаот 1 Ставка5.5%Преимущества Срокот 31 дня Суммаот 1 Еще 1 | |||||

Ставка5. Срокот 30 дней Суммаот 1 | |||||

Ставка5.5%Преимущества Срокдо 1098 дней Суммаот 10 000 | |||||

Ставка5.2%Преимущества Срокдо 1080 дней Суммаот 10 000 Ставка5%Преимущества Срокдо 1080 дней Суммаот 10 000 Ставка4.5%Преимущества Срокдо 1080 дней Суммаот 10 000 Ставка4.3%Преимущества Срокдо 1080 дней Суммаот 10 000 Ставка5.7%Преимущества Срокдо 1080 дней Суммаот 1 000 Ставка5.5%Преимущества Срокдо 1080 дней Суммаот 1 000 Еще 5 | |||||

Ставка5%Преимущества Срокдо 182 дней Суммаот 50 000 | |||||

Ставка5.8%Преимущества Срокдо 367 дней Суммаот 100 000 | |||||

Ставка5%Преимущества Срокот 1 дня Суммаот 100 | |||||

Ставка5%Преимущества Срокот 1 дня Суммаот 1 Ставка4. Срокдо 1100 дней Суммаот 1 000 Еще 1 | |||||

Ставка4.8%Преимущества Срокот 1 дня Суммаот 1 Ставка4%Преимущества Срокот 1 дня Суммаот 1 Еще 1 | |||||

Ставка4.75%Преимущества Срокдо 540 дней Суммаот 30 000 | |||||

Ставка4.75%Преимущества Срокот 1 дня Суммаот 1 500 000 Ставка4.25%Преимущества Срокот 1 дня |

5%Преимущества

5%Преимущества 5%Преимущества

5%Преимущества 05%Преимущества

05%ПреимуществаПоложить деньги под проценты: выбор банка и условий

Как правильно положить деньги под проценты, чтобы они сохранились и накапливались? Вклады в банковских учреждениях относятся к той категории инвестиционных рычагов, которые доступны всем людям без исключения. В том числе тем, кто очень далек от финансового мира. Вклад денег в банк под проценты в первую очередь дает возможность защитить средства от инфляции, при этом помогая еще и немного заработать.

По факту просто положить деньги в банк под проценты – это простейшая форма инвестиций, о которой задумывался каждый. Но это один из самых низкодоходных, но в то же время самых безопасных способов вложения денег. Большинство депозитов подкреплены различными банковскими программами и страховыми фондами,гарантирующими, что вкладчики смогут получить свои средства, даже если конкретный банк обанкротится.

Деньги под проценты в банк

В чем заключаются риски

Если вы мечтаете выгодно вложить деньги в банк под проценты, но боитесь что это слишком рискованно, то можно точно сказать, что ваши страхи не обоснованы. Если планируете вложить деньги под проценты в банк на сумму не более 1,4 миллиона, то риски практически отсутствуют. Возврат депозитов в этой ценовой категории застрахован системой банковского страхования. Участие в данной государственной программе является вынужденным для всех банковских организации занимающихся вкладами населения. Поэтому если вы решили вложить деньги под проценты в банк, то о рисках переживать не стоит.

Как выбрать кредитное учреждение

После того как вы решились положить деньги в банк под высокий процент остается определиться с тем в какой банк положить деньги под проценты. Прежде чем написать о выборе банка хотелось бы поделиться одной хитростью относительно того как положить деньги под проценты. В случае если вы предполагаете вкладывать средства на сумму боле 1,4 миллиона, то лучше разделить ее на несколько вкладов в различных банках. Либо можно вложить в один банк, но тогда к вопросу, в какой банк положить деньги под проценты, стоит отнестись еще серьезней.

К основным признакам, свидетельствующим о надежности банка можно отнести:

- Рейтинг банка;

- Отношение к большим иностранным финансовым группам;

- Качество обслуживания сотрудниками;

- Помещение, занимаемое банком и его оформление.

Но не стоит подбирать банковское учреждение, основываясь только на размер вероятного дохода. В данной ситуации это скорей маркетинговый ход, чем выгодная сделка. Если согласно рекламе процентная ставка в конкретном банке выше чем у конкурентов, то это может говорить о том, что у данного кредитного учреждения есть определенные денежные трудности.

В данной ситуации это скорей маркетинговый ход, чем выгодная сделка. Если согласно рекламе процентная ставка в конкретном банке выше чем у конкурентов, то это может говорить о том, что у данного кредитного учреждения есть определенные денежные трудности.

Желательно перед тем, как выбрать в какой банк положить деньги под проценты, изучить официальный список банков.

Банк

Итак, в какой банк лучше положить деньги

Чтобы ответить на данный вопрос следует учитывать такие параметры как:

- Надежность банка. Не рекомендуется инвестировать в заведения сомнительного характера. Даже если там обещают процент в пару раз выше, чем в других банках. Хотя некоторым такое решение, куда выгодно положить деньги под проценты может показаться и интересным. Но в данной ситуации просто нет гарантии возврата средств. Какая разница, под какой в какой банк выгодно положить деньги и под какой процент. Если вы просто не получите деньги назад?

- Второй критерий это проценты.

- Управляемость. Если у конкретного вклада нет возможности частичного обналичивания либо пополнения, то вся сумма вместе с процентами выдается по завершению срока депозита. Также существуют вклады с возможностью обналичивания и пополнения, а также с капитализацией (о ней будет написано ниже).

Итак, первым делом выбирая, куда положить деньги под проценты следует составить собственный рейтинг банков,к которым вы испытываете личное доверие и считаете наиболее удобными. После посещаете каждый из них лично и смотрите, что именно они могут вам предложить.

Какие бывают вклады

Как вложить деньги в банк под высокий процент так чтобы это было действительно выгодно? По факту депозиты принято разделять на три категории согласно оперированию деньгами:

- Счет с возможностью дальнейшего пополнения средств;

- Счет с возможностью обналичивания при необходимости (частичного) и пополнения;

- Счет без права снять или пополнить.

Срок вклада следует подбирать исходя из времени в течение, которого могут понадобиться деньги. А если вклад в иностранной валюте то исходя из предполагаемого дохода (причем, тут речь не только о процентах по вложенным средствам, но и о скачках валют). Также стоит учесть, что проценты по инвестициям в валюте немного ниже, чем в рублях. Выбирая валютный вклад важно учитывать уровень инфляции. При формировании валютного вклада служащие банка советуют распределять вклад на три валюты. В случае чрезвычайной ситуации как минимум по одному, но вы выиграете.

В каждом отдельном банке вклады носят различные названия, но их всех можно разделить на следующие категории:

- Срочный;

- Сберегательный;

- До востребования.

Название каждого из депозитов способно само за себя говорить. Например «срочный» открывается на сравнительно небольшой временной отрезок. Обычно это не менее тридцати дней и не более нескольких лет.

Такие вклады делятся еще на две категории:

- Те, по которым проценты начисляются каждый месяц;

- Те, по которым проценты могут быть выплачены только в конце срока.

Обычно во втором случае (с выплатой в конце) доход получается немного выше.

Последние вклады до востребования не особо доходны. Проценты по ним составляют всего 1% за 12 месяцев. Но при этом у вкладчика есть полный доступ к средствам.

На большинство вкладов действует автоматическая пролонгация. То есть когда их срок подходит к концу если вкладчик их не забрал, то они автоматически продлеваются. Но при этом могут меняться условия. Например, условия срочных вкладов могут быть изменены на условия вкладов до востребования, являющиеся не такими выгодными.

Как рассчитываются проценты и доход

Как рассчитываются проценты и доход

В большинстве случаев расчет депозитов происходит исходя из начисления процентов в течение года. Но при этом существует такое явление как капитализация вклада. Под данным термином понимается причисление дохода, который был получен по вкладу в промежутках к сумме этого же самого вклада. Это дает возможность получать дополнительную прибыль от уже начисленных процентов по данному вкладу.

Подобное начисление прибыли должно быть отдельно прописано в кредитном соглашении. Оно может начисляться в различные временные промежутки, например:

- Каждый день;

- Каждые 30 дней;

- Каждые 3 месяца;

- Каждый год.

В случаях, когда они не были сразу выплачены, они суммируются к общей сумме. Соответственно,в дальнейшем проценты высчитываются уже со всей суммы вместе с доходом от капитализации.

Как правильно подсчитать доход

Перед тем, как положить деньги под проценты, желательно научиться правильно, считать предполагаемый доход. Для этого следует учитывать такие факторы как сумму вклада и срок, на который он сделан. Многие думают, что если положить деньги на вклад под высокий процент, то смогут быстро получить прибыль. Но при этом не знают, как ее считать.

Например, если банк обещал выплатить 10% по вкладу, а деньги пролежали в банке всего три месяца это совсем не означает, что можно будет получить 10% от суммы данного вклада. Тут все зависит от срока. В большинстве случаев банк считает проценты в годах. И получается, что мы делим двенадцать месяцев в году на три месяца, что деньги были в банке, вышло четыре. Теперь десять процентов делим на четыре, и выходит всего два с половиной процента. Это и есть тот доход, который мы сможем получить в данном случае.

Мнение экспертов о банковских вкладах

Банковские вклады это одна из важнейших составляющих любого инвестиционного портфеля. Они олицетворяют ту его часть, что отвечает за надежность. Каждый должен хранить деньги в банке на случай непредвиденных ситуаций. Если что случается, то можно зайти в банк и снять нужную сумму. Но повод должен быть действительно серьезным.

Стоит еще раз обратить внимание с точки зрения инвестиций банковские вклады это надежность, а не та часть инвестиционного портфеля, что отвечает за накопление. В банке деньги защищены практически от всего. В том числе от инфляции. Проблема в том, что проценты по вкладам редко когда превышают показатели инфляции. Поэтому если вы уже позаботились о сохранности ваших средств, самое время составлять новый инвестиционный портфель, при этом, не трогая деньги в банке. Для этого используйте новые инвестиционные инструменты, которые хоть и считаются более рискованными, но способны принести больший доход.

Вклад денег в банк под проценты в первую очередь дает возможность защитить средства от инфляции, при этом помогая еще и немного заработать.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как правильно положить деньги под проценты в банк — FINFEX.ru

Как правильно положить деньги под проценты, чтобы они сохранились и накапливались? Вклады в банковских учреждениях относятся к той категории инвестиционных рычагов, которые доступны всем людям без исключения. В том числе тем, кто очень далек от финансового мира. Вклад денег в банк под проценты в первую очередь дает возможность защитить средства от инфляции, при этом помогая еще и немного заработать.

По факту просто положить деньги в банк под проценты — это простейшая форма инвестиций, о которой задумывался каждый. Но это один из самых низкодоходных, но в то же время самых безопасных способов вложения денег. Большинство депозитов подкреплены различными банковскими программами и страховыми фондами,гарантирующими, что вкладчики смогут получить свои средства, даже если конкретный банк обанкротится.

Деньги под проценты в банк

Содержание статьи

В чем заключаются риски

Если вы мечтаете выгодно вложить деньги в банк под проценты, но боитесь что это слишком рискованно, то можно точно сказать, что ваши страхи не обоснованы. Если планируете вложить деньги под проценты в банк на сумму не более 1,4 миллиона, то риски практически отсутствуют. Возврат депозитов в этой ценовой категории застрахован системой банковского страхования. Участие в данной государственной программе является вынужденным для всех банковских организации занимающихся вкладами населения. Поэтому если вы решили вложить деньги под проценты в банк, то о рисках переживать не стоит. Лучше уделить больше внимания прибыльности сделки, получаемым процентам и в какой банк положить деньги.

Как выбрать кредитное учреждение

После того как вы решились положить деньги в банк под высокий процент остается определиться с тем в какой банк положить деньги под проценты. Прежде чем написать о выборе банка хотелось бы поделиться одной хитростью относительно того как положить деньги под проценты. В случае если вы предполагаете вкладывать средства на сумму боле 1,4 миллиона, то лучше разделить ее на несколько вкладов в различных банках. Либо можно вложить в один банк, но тогда к вопросу, в какой банк положить деньги под проценты, стоит отнестись еще серьезней.

К основным признакам, свидетельствующим о надежности банка можно отнести:

- Рейтинг банка;

- История;

- Отношение к большим иностранным финансовым группам;

- Качество обслуживания сотрудниками;

- Помещение, занимаемое банком и его оформление.

Но не стоит подбирать банковское учреждение, основываясь только на размер вероятного дохода. В данной ситуации это скорей маркетинговый ход, чем выгодная сделка. Если согласно рекламе процентная ставка в конкретном банке выше чем у конкурентов, то это может говорить о том, что у данного кредитного учреждения есть определенные денежные трудности.

Желательно перед тем, как выбрать в какой банк положить деньги под проценты, изучить официальный список банков.

Банк

Итак, в какой банк лучше положить деньги

Чтобы ответить на данный вопрос следует учитывать такие параметры как:

- Надежность банка. Не рекомендуется инвестировать в заведения сомнительного характера. Даже если там обещают процент в пару раз выше, чем в других банках. Хотя некоторым такое решение, куда выгодно положить деньги под проценты может показаться и интересным. Но в данной ситуации просто нет гарантии возврата средств. Какая разница, под какой в какой банк выгодно положить деньги и под какой процент. Если вы просто не получите деньги назад?

- Второй критерий это проценты. Большинство в поисках куда лучше положить деньги под проценты, не знакомы с простейшим правилом. Большие компании предлагают меньшую процентную ставку. А те, что только что открылись, побольше, обещая серьезную прибыль заемщикам. Кроме этого на размер процентов влияют разновидность вклада и условия кредитного соглашения.

- Управляемость. Если у конкретного вклада нет возможности частичного обналичивания либо пополнения, то вся сумма вместе с процентами выдается по завершению срока депозита. Также существуют вклады с возможностью обналичивания и пополнения, а также с капитализацией (о ней будет написано ниже).

Итак, первым делом выбирая, куда положить деньги под проценты следует составить собственный рейтинг банков,к которым вы испытываете личное доверие и считаете наиболее удобными. После посещаете каждый из них лично и смотрите, что именно они могут вам предложить.

Какие бывают вклады

Как вложить деньги в банк под высокий процент так чтобы это было действительно выгодно? По факту депозиты принято разделять на три категории согласно оперированию деньгами:

- Счет с возможностью дальнейшего пополнения средств;

- Счет с возможностью обналичивания при необходимости (частичного) и пополнения;

- Счет без права снять или пополнить.

Срок вклада следует подбирать исходя из времени в течение, которого могут понадобиться деньги. А если вклад в иностранной валюте то исходя из предполагаемого дохода (причем, тут речь не только о процентах по вложенным средствам, но и о скачках валют). Также стоит учесть, что проценты по инвестициям в валюте немного ниже, чем в рублях. Выбирая валютный вклад важно учитывать уровень инфляции. При формировании валютного вклада служащие банка советуют распределять вклад на три валюты. В случае чрезвычайной ситуации как минимум по одному, но вы выиграете.

В каждом отдельном банке вклады носят различные названия, но их всех можно разделить на следующие категории:

- Срочный;

- Сберегательный;

- До востребования.

Название каждого из депозитов способно само за себя говорить. Например «срочный» открывается на сравнительно небольшой временной отрезок. Обычно это не менее тридцати дней и не более нескольких лет.

Такие вклады делятся еще на две категории:

- Те, по которым проценты начисляются каждый месяц;

- Те, по которым проценты могут быть выплачены только в конце срока.

Обычно во втором случае (с выплатой в конце) доход получается немного выше.

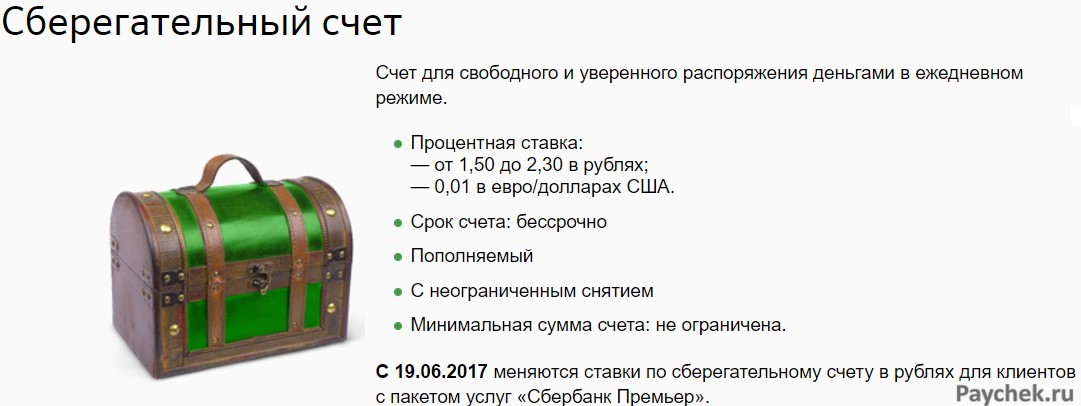

По сберегательным вкладам допустимо осуществлять дополнительные пополнения счета. Срок подобных депозитов от полугода. Проценты начисляются, ежесуточно основываясь на текущую сумму на счету. Но на счет они зачисляются только по завершению минимального срока вклада (полгода).

Последние вклады до востребования не особо доходны. Проценты по ним составляют всего 1% за 12 месяцев. Но при этом у вкладчика есть полный доступ к средствам.

На большинство вкладов действует автоматическая пролонгация. То есть когда их срок подходит к концу если вкладчик их не забрал, то они автоматически продлеваются. Но при этом могут меняться условия. Например, условия срочных вкладов могут быть изменены на условия вкладов до востребования, являющиеся не такими выгодными.

Как рассчитываются проценты и доход

Как рассчитываются проценты и доход

В большинстве случаев расчет депозитов происходит исходя из начисления процентов в течение года. Но при этом существует такое явление как капитализация вклада. Под данным термином понимается причисление дохода, который был получен по вкладу в промежутках к сумме этого же самого вклада. Это дает возможность получать дополнительную прибыль от уже начисленных процентов по данному вкладу.

Подобное начисление прибыли должно быть отдельно прописано в кредитном соглашении. Оно может начисляться в различные временные промежутки, например:

- Каждый день;

- Каждые 30 дней;

- Каждые 3 месяца;

- Каждый год.

В случаях, когда они не были сразу выплачены, они суммируются к общей сумме. Соответственно,в дальнейшем проценты высчитываются уже со всей суммы вместе с доходом от капитализации.

Как правильно подсчитать доход

Перед тем, как положить деньги под проценты, желательно научиться правильно, считать предполагаемый доход. Для этого следует учитывать такие факторы как сумму вклада и срок, на который он сделан. Многие думают, что если положить деньги на вклад под высокий процент, то смогут быстро получить прибыль. Но при этом не знают, как ее считать.

Например, если банк обещал выплатить 10% по вкладу, а деньги пролежали в банке всего три месяца это совсем не означает, что можно будет получить 10% от суммы данного вклада. Тут все зависит от срока. В большинстве случаев банк считает проценты в годах. И получается, что мы делим двенадцать месяцев в году на три месяца, что деньги были в банке, вышло четыре. Теперь десять процентов делим на четыре, и выходит всего два с половиной процента. Это и есть тот доход, который мы сможем получить в данном случае.

Мнение экспертов о банковских вкладах

Банковские вклады это одна из важнейших составляющих любого инвестиционного портфеля. Они олицетворяют ту его часть, что отвечает за надежность. Каждый должен хранить деньги в банке на случай непредвиденных ситуаций. Если что случается, то можно зайти в банк и снять нужную сумму. Но повод должен быть действительно серьезным.

Стоит еще раз обратить внимание с точки зрения инвестиций банковские вклады это надежность, а не та часть инвестиционного портфеля, что отвечает за накопление. В банке деньги защищены практически от всего. В том числе от инфляции. Проблема в том, что проценты по вкладам редко когда превышают показатели инфляции. Поэтому если вы уже позаботились о сохранности ваших средств, самое время составлять новый инвестиционный портфель, при этом, не трогая деньги в банке. Для этого используйте новые инвестиционные инструменты, которые хоть и считаются более рискованными, но способны принести больший доход.

Вклад денег в банк под проценты в первую очередь дает возможность защитить средства от инфляции, при этом помогая еще и немного заработать.

Как вложить деньги в банк под проценты правильно и с выгодой?

Каждый стремится иметь высокий доход и обеспеченную жизнь. Достичь этой цели можно либо с помощью упорной работы, либо благодаря ведению успешной инвестиционной деятельности. Если же вы владеете определенными сбережениями, то здесь сразу же возникает вопрос их правильного инвестирования с целью получения прибыли. Идеальным решением можно назвать банковскую инвестицию, которая позволит получить гарантированный доход, но при этом обещает и низкий риск. Но перед тем как сделать вклад денег в банк под проценты, необходимо взвесить все за и против, тщательно изучить ситуацию на рынке, чтобы получить максимальный доход.

Преимущества и недостатки банковского депозита

Действительно, банковской вклад — это самый доступный и безопасный вид инвестиционного инструмента. Он позволяет приумножить сбережения в несколько раз в долгосрочной перспективе. Банковский депозит также позволяет провести предварительные и точные расчеты будущего дохода.

Вместе с тем, этот вид заработка является самой минимальной инвестицией, так как правило, облагается невысокими процентными ставками, не всегда покрывающими инфляцию.

Как выбрать надежный банк?

Если вы хотите знать, как правильно вложить деньги в банк ознакомьтесь с указанной ниже информацией. Для того, чтобы вложение денег принесло вам максимальный доход прежде всего необходимо определится с банком. Для того, чтобы определить уровень его надежности необходимо ознакомится с банковской историей и рейтингами. Внимание также необходимо уделить качеству персонала и самим отделениям.

Если вы все-таки опасаетесь банковского банкротства, то разделите большой вклад на более мелкие депозиты и воспользуйтесь услугами нескольких разных банков. Это позволит уменьшить возможные риски.

Не стоит бросаться на обещанные большие проценты по депозиту, ведь если банк обещает более высокие проценты, чем у конкурентов, то это может говорить о возможных проблемах финансового учреждения с ресурсами.

Прежде чем доверить свои финансы тому или иному финансовому учреждению, советуем изучить как лучше вложить деньги в банк, проанализировать рейтинг надежности банков. Его публикация осуществляется ежемесячно и делается с учетом главных финансовых оценок деятельности банка, включая его активы и количества привлеченных средств физических лиц.

Выбираем валюту вклада

Для того, чтобы вложение денег в банк было выгодным, необходимо обязательно определится с валютой будущего вклада. Так, проценты в национальной валюте значительно больше долларовых или евровых. Вызвано это наличием тенденции к удорожанию и соответственно повышением их доходности. Соответственно более выгодным является открытие депозита со сложными процентами, которые будут начисляться ежемесячно. Благодаря этому прибыль будут начислять с учетом доходов за предыдущий период времени. В то время как начисление простых процентов осуществляется на сумму депозита на конец срока вклада, и соответственно доход будет не таким значительным.

Основные виды вкладов

Все вклады в зависимости от функционала оперирования денежными средствами разделяются на:

- классический депозит, который не может быть ни снят, ни пополнен

- депозит, позволяющий пополнение и частичный съем денег

Что касается выбора срока депозита, то здесь опираться стоит на сроки вероятной потребности в средствах. Каждый банк предлагает хранить деньги на следующих видах вкладов:

- до востребования

- срочном

- сберегательном

Срочный вклад предполагает его открытие на определенный интервал времени, начиная от 30 дней и заканчивая несколькими годами.

Сберегательный вклад предоставляет возможность осуществления дополнительных денежных вкладов на счет. Как правило, длительность такого депозита более 6 месяцев. Начисление процентов осуществляется каждый день с учетом имеющейся суммы денег на счете, а вот их зачисление проводится, когда истечет минимальный срок действия подписанного договора.

Идем дальше. Депозиты до востребования дают возможность вкладчикам свободно распоряжаться своими средствами. Из недостаток – низкая годовая ставка, которая, как правило, не превышает 1% годовых.

Стоит отметить, что специалисты советуют открывать депозиты длительностью не более одного года. Это обосновано быстрыми сменами финансовой ситуации, которая может повлиять на то, как выгодно вложить деньги в банк. А такой депозит позволит оперативно распоряжаться деньгами. Наличие опции частичного закрытия вклада застрахует вас от неожиданностей, например, в случае форс-мажорного случая вы всегда сможете быстро забрать свои деньги назад и при этом не потерять прибыль.

Рассчитываем будущий доход

Если вы хотите узнать сумму полученного дохода, вы можете самостоятельно провести расчеты будущих доходов по депозиту. Для этого вы должны обязательно учитывать и принимать во внимание срок размещения, процентную ставку и сумму вложения. Например, при обещанной банком 10% суммы по вкладу длительностью в 3 месяца, не стоит полагаться на то, что ваш доход возрастет на 10% от взноса. Все дело в том, что полученные проценты и их сумма будет зависеть от общего количества дней и периода времени, во время которых ваши деньги лежали в банке. При расчете суммы обязательно учитывается и наличие либо отсутствие капитализации вклада.

Другие не менее важные вопросы

Когда вы осуществляете оформление депозитного договора, обязательно обращайте своё внимание на наличие или же отсутствие банковских комиссий на выполнение денежных операций. Например, некоторые банки намеренно повышают процентные ставки для привлечения большего количества клиентов. Вместе с тем, такой повышенный процент нивелируется с помощью различных дополнительных видов плат, например, за то, что вы будете снимать наличные с вашего банковского счета.

Стоит отметить, что даже самые безопасные вложения денег, такие как депозиты, можно осуществлять только тщательно проверив всю информацию и взвесив все за и против. Будьте предельно внимательны, и уделите особое внимание выбору банка. Надежным и хорошо зарекомендовавшим себя по праву считается Сбербанк. Также необходимо более подробно ознакомиться с самим договором и прочими вкладными особенностями.

Если у вас еще остались вопросы, посмотрите видео:

Вконтакте

Google+

Одноклассники

Мой мир

Как положить деньги в швейцарский банк под проценты из России

Большое количество россиян, накопивших довольно приличные сбережения, имеют вполне естественное желание не только сохранить эти деньги, но и получать от них какую-то прибыль. Многие из них, зная о надежности банковской системы Швейцарии, задумываются о том, как положить деньги под проценты в швейцарский банк из России. Как правило, такое намерение возникает у людей, не желающих рисковать своими сбережениями, вкладывая их в какие-либо хоть и привлекательные, но не застрахованные от определенного риска инвестиционные проекты. Основная цель этой категории граждан – гарантированно сохранить имеющиеся накопления.

В России существует множество финансовых учреждений, как частных, так подконтрольных государству, в которых можно открыть депозитные счета и положить на них свои сбережения, но из-за нестабильности политической и экономической ситуации большинство банков страны, особенно частных, в любой момент могут стать банкротами или лишиться лицензии. Какому российскому банку следует доверять свои сбережения – для гражданина России, желающего сделать крупное вложение капитала, остается вопросом.

Аналогичная ситуация складывается в странах Содружества, таких как Казахстан и Беларусь. О перспективах вклада в банки этих стран с целью приумножения своих накоплений можно судить по размерам банковских депозитов и тенденциям развития банковской системы этих стран. Ставка вознаграждения по депозиту в иностранной валюте в Казахстане составляет 1% годовых, в Беларуси – 4% годовых.

Что касается Украины, то политическая обстановка и негативные взаимоотношения двух стран, конечно, служат большим препятствием для хранения своих сбережений в этой стране, хотя ставка по долларовым депозитам горазда больше, чем в Казахстане – 5,25% годовых.

Во всех перечисленных странах одинаково сохраняется тенденция к снижению процентов по депозитам.

Можно ли положить деньги под проценты в швейцарский банк из России

Сделать вклад физическому лицу в швейцарском банке можно быстро и в любой европейской валюте, это займет от 1 до 7 дней. Но для того чтобы открыть вклад россиянину, ему необходимо, прежде всего, вооружиться соответствующими знаниями и информацией.

Стать владельцем собственного счета в Швейцарии доступно любому желающему, важно определиться с истинными целями его открытия: сохранения, приумножения накоплений или престижа.

Не секрет, что главная целевая аудитория швейцарских банков – это состоятельный вкладчик. Прежде всего, круг желающих открывать счета в швейцарском банке ограничивается приличным размером минимального вклада.

Если ваша цель – положить деньги на депозит и заработать на процентах, следует иметь в виду, в большинстве швейцарских банков установлена высокая цена за хранение средств на счете, она может превысить доход по процентам, и вы еще останетесь должны банку. Но зато деньги будут храниться в швейцарском банке.

Высокие тарифы за обслуживание обусловлены определенным уровнем престижа. Владение счетом в банке Швейцарии поднимает социальный статус вкладчика.

Принципы регулирующей банковской системы Швейцарии – безопасность вложений, стабильность процентных ставок благодаря финансовой устойчивости страны, и строгое соблюдение конфиденциальности (до недавнего времени) – сделали банковскую систему Швейцарии самой надежной в мире.

Примечательно, что понятие строгой конфиденциальности в банковской системе Швейцарии перестало существовать в 2009 году, когда по требованию американских властей были рассекречены сведения обо всех своих американских клиентах крупнейшего швейцарского банка UBS AG. Впоследствии более 100 стран, в том числе Россия, присоединились к новой системе автоматического обмена финансовой информацией, через которую швейцарские банки раз в год будут передавать подписавшимся странам всю информацию о владельцах счетов их резидентов.

Процесс открытия счета

Пошаговый алгоритм открытия счета заключается в следующих действиях:

- Ознакомиться с условиями открытия счета в выбранном банке.

- Собрать запрашиваемые банком документы, сделать перевод на требуемый язык и заверить его нотариусом.

- Отправить нарочным или представить банку лично пакет документов.

- Дождаться решения банка.

- Заключить договор.

- Положить на банковский счет желаемую сумму.

Перед открытием счета вы должны обратиться в налоговую службу по месту вашей регистрации за разрешением на открытие счета в иностранном банке и представить его в банк.

После открытия счета необходимо представить в налоговую службу России документы, предусмотренные валютным законодательством, касающиеся вопросов открытия счета в иностранном банке. Непредставление или несвоевременное представление необходимых документов карается наложением крупных административных штрафов.

Рекомендации потенциальным вкладчикам: внимательно изучите валютное законодательство России во избежание риска уплаты больших административных штрафов за его нарушение.

Если вы не хотите открыть счет, не покидая страну, то можете это сделать через интернет. Алгоритм примерно такой же, как и открытие счета обычным способом, только все документы заполняются и отправляются через интернет, с последующим представлением их в банк нарочным. Помощь в открытии счета в любом иностранном банке предлагает множество компаний-посредников, нужно только внимательно выбрать самую надежную.

Какие документы потребуются

Для открытия счета менеджеру банка необходимо предоставить:

- ксерокопию всех страниц российского и заграничного паспортов;

- идентификационную карту;

- документ, подтверждающий доход и источники его возникновения;

- документ об уплате налогов.

Каждый документ представляется вместе с заверенным нотариусом переводом.

Банк может дополнительно запросить множество документов, помогающих менеджеру банка более полно установить подлинность предоставленных вами сведений.

Ограничения и лимиты

Чтобы получить положительное решение банка физическое лицо должно отвечать следующим требованиям:

- обладать безупречной репутацией и иметь положительную кредитную историю;

- заручиться рекомендацией состоявшегося клиента банка.

Потенциальный вкладчик должен быть состоятельным человеком, так как минимальная сумма банковского вклада физического лица достигает 700 тысяч франков, где-то этот минимум увеличен до 1 млн. швейцарских франков.

Преимущества и недостатки

Наличие счета в швейцарском банке имеет ряд преимуществ. К ним можно отнести:

- стабильность курса валют;

- гибкие условия для вкладчиков;

- практически полное отсутствие риска потери денег;

- отсутствие экономических и криминальных рисков;

- независимость капитала вкладчика от ценовых колебаний нефтяных или газовых рынков;

- стабильность процентных ставок;

- привлекательность услуг.

Швейцарские банки являются мировыми лидерами по уровню финансовой обеспеченности, банковские вклады застрахованы на сумму 100 тысяч швейцарских франков, возврат вкладов законодательно гарантирован.

Иностранное физическое лицо, при оформлении документов на открытие счета в швейцарском банке, проходит более детальную проверку, нежели граждане Швейцарии, к нему предъявляются повышенные требования. Россиянин может прибегнуть к услугам посреднических компаний, но оригиналы документов нужно будет предоставить в любом случае.

Важно! В последнее время участились случаи мошенничества, поэтому россиянам надо быть весьма осторожными и внимательными при обращении за помощью в открытии счета к посредникам.

Лучше всего выбирать фирмы, зарегистрированные на территории Швейцарии.

Недостатки:

- Весьма небольшие проценты по депозитам.

- Вознаграждения по вкладам облагаются 35% налогом. Но если подается декларация по налогам в Швейцарии, то эти деньги могут быть возмещены.

- Несмотря на ограничения и недостатки, положить деньги на счет в швейцарском банке считается надежным вложением средств.

как открыть, процентные ставки, плюсы и минусы

Елена Пазина

Обновлено: 2019.09.23

Шрифт A A

Нет времени читать?

Нестабильная экономическая ситуация, а также невысокий уровень процентов по вкладам заставляют потенциальных клиентов обратить внимание на иностранные банки и их депозитные предложения. Финансовый туризм и размещение денежных средств в других странах может оказаться выгодным для россиян по нескольким причинам. При этом возможность открытия счетов и депозитов заграницей имеет ряд тонкостей. Вклады в иностранные банки под проценты могут принести не только выгоду, но и дополнительные хлопоты.

Вклад в иностранный банк или российский

Первое, что должен сделать потенциальный вкладчик, если он решил положить деньги в иностранный банк — это узнать особенности нормативно-правового регулирования в банковской и валютной сферах. Только изучив законодательство, клиент сможет понять зону ответственности и возможные ограничения по валютным депозитам заграницей, а позднее перейти к взвешиванию плюсов и минусов.

Правовые аспекты

Основной документ, регулирующий валютные отношения между банками и клиентами — это 173-ФЗ от 10.12.2003. Закон регламентирует валютные отношения между Российской Федерацией и резидентами и нерезидентами. Граждане и резиденты РФ могут открыть счета в иностранных банках, при этом они обязаны уведомить об открытии налоговую инспекцию.

Если же депозит открывается в российском банке, банк сам уведомляет налоговую инспекцию. Закон не устанавливает границ по суммам и количеству депозитов, открытых заграницей.

Существует список профессий, которые не могут иметь счетов в иностранных банках. Прежде всего это государственные служащие, силовые структуры и другие стратегические организации, связанные с обороной и гостайной.

Статья 12 данного ФЗ регламентирует, что все изменения в реквизитах должны передаваться в ФНС по месту жительства, также резиденты обязаны предоставлять информацию по остаткам на иностранных счетах не позднее 1 месяца после окончания налогового периода.

Помимо российского законодательства, необходимо учитывать нормативно-правовую базу страны, где предполагается открытие депозита. Например, в Казахстане нерезиденты обязаны платить дополнительный налог. В Швейцарии законодательно защищена банковская тайна клиентов.

Плюсы размещения средств в зарубежные банки

Главные достоинства депозитов в иностранных банках — это надёжность и высокие проценты. Можно выгодно разместить деньги под большой процент, если в стране высокая ставка рефинансирования.

Например, в Республике Беларусь в 2012 году ключевая ставка составляла 30 %, а проценты по вкладам были на уровне 34-36 % годовых, в этом случае россияне могли бы заработать большие суммы денежных средств.

Надёжность банков, история которых насчитывает сотни лет, говорит о стабильности и гарантированном возрасте денежных средств с накопленными доходами.

Например, самыми надёжными банками принято считать финансовые организации из Швейцарии.

Ещё один важный плюс — это разнообразие валют. В России большинство банков предлагают только доллары и евро, в редких случаях китайские юани.

Минусы размещения средств в зарубежные банки

Минусы — это риски и сложное прогнозирование дохода в связи с внешнеполитической и экономической ситуации в стране.

В финансовом

Увеличение денежной массы не продолжается вечно. Несколько факторов останавливают процесс расширения или даже обращают его вспять

Во-первых, федеральный закон требует, чтобы банк держал часть своих вкладов до востребования в резерве (обычно от 10 до 20 процентов). Банк не может дать взаймы все деньги, которые люди вкладывают.

Во-вторых, расширение прекратится, если банк перестанет выдавать ссуды. Например, если банк не может найти больше людей, которые, по его мнению, смогут выплатить ссуду, или если люди перестанут вкладывать деньги на текущие счета.

Наконец, если многие люди внезапно снимают свои деньги сразу, банк должен сделать больше, чем просто прекратить выдачу ссуд. Ему придется начать требовать выплаты кредита, чтобы увеличить свои резервы.

Ни одна из операций банка не проводилась с валютой. Все были заполнены через текущие счета.

Составление личного бюджета.

Очень важно знать, как составить полезный личный бюджет.Это поможет вам максимально эффективно использовать свой доход. Необходимо сделать выбор в отношении расходов и сбережений. Никогда не знаешь, сможешь ли ты позволить себе еще одну прогулку, дискотеку или концерт. Более того, вы не знаете, можете ли вы позволить себе не экономить. Поэтому для этого вам следует отслеживать свои фактические доходы и расходы в течение месяца.

Сначала определите все свои источники дохода и перечислите их. И помните, что вы должны записывать в качестве дохода только получаемую на руки зарплату.Вы должны записывать все удержания из вашего чека. Второй шаг должен заключаться в том, чтобы записать, сколько вы тратите на еду, развлечения, одежду, школьные принадлежности, личную гигиену, транспорт и разные предметы.

Кстати, вы должны понимать разницу между фиксированными, дополнительными и гибкими расходами. Фиксированные расходы устанавливаются заранее и должны оплачиваться регулярно. Гибкие расходы необходимы, но меняются в зависимости от обстоятельств. Дополнительные расходы различаются и не всегда необходимы.

Затем вы можете составить диаграмму расходов, чтобы выяснить, какой процент вашего дохода распределяется по каждой позиции в диаграмме. Таким образом вы можете сравнить свои доходы и расходы. Постоянный перерасход средств означает, что бюджет следует скорректировать или более тщательно соблюдать. Очевидно, расходы не должны быть выше доходов.

Стоимость высшего образования.

Понимание альтернативных издержек и компромиссов важно как для старшеклассников, так и для всех остальных.Рано или поздно старшеклассники делают выбор, чем им заниматься после окончания учебы. Каковы общие отношения между образованием людей и их способностью зарабатывать? Сколько стоит диплом о высшем образовании? Насколько ценно обучение после колледжа? Это вопросы, которые приходится решать практически каждому.

Каждый год миллионы студентов заканчивают среднюю школу. Решения, которые они принимают, повлияют на всю их жизнь. Некоторые решат поступить в колледж; некоторые захотят устроиться на работу на полную ставку; другие решат пройти техническое обучение.В любом случае экономическая аргументация поможет учащимся сделать лучший выбор.

Им следует рассмотреть затраты и компромиссы, связанные с решением поступить в колледж, и решить, стоит ли образование в колледже затрат с точки зрения немедленного и будущего личностного роста и экономического благополучия.

Альтернативные издержки поступления в колледж включают потерю практического опыта работы во время учебы в колледже. Компромисс, связанный с поступлением в колледж, включает использование времени и денег сейчас, чтобы получить больше преимуществ в будущем.

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Процентные ставки

Процентные ставки и денежно-кредитная политика

Процентная ставка — это стоимость займа денег: процент от суммы займа, выплачиваемый заемщиком кредитору за использование денег кредитора. Минимальная процентная ставка страны (самая низкая ставка, которую может взимать любой кредитор) обычно устанавливается центральным банком в рамках денежно-кредитной политики, направленной на поддержание низкого уровня инфляции.Этого можно достичь, если спрос (на товары и услуги и деньги, на которые их можно купить) почти такой же, как и предложение. Спрос — это количество потребляемого людьми, а предприятия инвестируют в заводы, оборудование, создание новых рабочих мест и т. Д. Предложение — это создание товаров и услуг с использованием оплачиваемого труда и капитала. Когда процентные ставки падают, люди больше занимают и тратят, чем откладывают, а компании больше инвестируют. Следовательно, уровень спроса повышается. Когда процентные ставки повышаются, так что заимствования становятся дороже, люди склонны больше сберегать и меньше потреблять.Компании также меньше инвестируют, поэтому спрос снижается.

БрЭ: рабочая сила; AmE: Labor

Если процентные ставки установлены слишком низко, спрос на товары и услуги растет быстрее, чем способность рынка их поставлять. Это приводит к росту цен и возникновению инфляции. Если процентные ставки установлены слишком высокими, это снижает заимствования и расходы. Это снижает инфляцию, но также снижает объем производства — количество произведенных товаров и оказанных услуг и занятость — количество рабочих мест в стране.

Разные процентные ставки

Ставка дисконтирования — это ставка, которую центральный банк устанавливает для предоставления краткосрочных средств коммерческим банкам. Когда эта ставка изменяется, коммерческие банки меняют свою базовую ставку, ставку, которую они взимают со своих самых надежных клиентов, как крупные корпорации. Это ставка, по которой они рассчитывают все остальные ставки по депозитам и кредитам для вкладчиков и заемщиков.

Банки получают прибыль за счет разницы, известной как маржа или спред, между процентными ставками, которые они взимают с заемщиков, и ставками, которые они платят вкладчикам.Ставка, которую платят заемщики, зависит от их кредитоспособности, также известной как кредитоспособность или кредитный рейтинг. Это оценка кредитором нынешней и будущей платежеспособности заемщика: его способности выплатить долги. Чем выше платежеспособность заемщика, тем ниже процентная ставка, которую он платит. Заемщики обычно могут получить более низкую процентную ставку, если ссуда гарантирована ценными бумагами или другим обеспечением. Например, ипотека, залогом которой является дом или квартира, обычно дешевле, чем обычные банковские ссуды или овердрафты — договоренности о заимствовании, потратив больше, чем есть на вашем банковском счете.Долгосрочные ссуды, такие как ипотека, часто имеют плавающие или переменные процентные ставки, которые меняются в зависимости от спроса и предложения на деньги.

«В этой модели есть сенсорное устройство, которое не дает вам начать работу, если ваши ремни безопасности не пристегнуты, а выплаты в HP не превышают

.дата. «

По договорам лизинга или покупки в рассрочку (HP) процентные ставки выше, чем по банковским кредитам и овердрафтам. Это когда потребитель совершает серию ежемесячных платежей для покупки товаров длительного пользования (например,грамм. машина, мебель). Пока товары не оплачены, покупатель только их нанимает или сдает в аренду, и они принадлежат кредитору. Процентная ставка высока, поскольку для кредитора мало гарантий: товар может легко повредиться.

24-1 Сравните слова в рамке с приведенными ниже определениями. Посмотрите на A и B напротив, чтобы вам помочь.

| кредитоспособный | с плавающей ставкой | инвестировать | труда |

| спред | выход | платежеспособность | процентная ставка |

1 Стоимость заемных денег, выраженная в процентах от суммы займа

2 наличие достаточных денежных средств на случай выплаты долгов

3 оплачиваемых работы по предоставлению товаров и услуг

4 Нефиксированная ставка по займу

5 безопасно одолжить деньги

6 разница между ставками займов и займов

7 количество товаров и услуг, произведенных в экономике

8 тратить деньги для получения дохода или прибыли

24.2 Назовите процентные ставки и ссуды. Затем расставьте их по порядку, от самого низкого показателя до самого высокого. Посмотрите на B напротив, чтобы помочь вам.

а …………………………………..: кредит на покупку недвижимости ( дом, квартира и т. д.)

б …………………………………..: взаймы денег на покупку чего-то вроде автомобиль, распределяющий платеж на

36 месяцев

c …………………………………..: ставка кредитования коммерческих банков на их самые надежные клиенты

г…………………………………..: иногда занимать деньги, тратя больше, чем у вас есть в банке

e …………………………………..: курс, по которому центральные банки предоставлять коммерческим банкам обеспеченные кредиты

самый низкий самый высокий

24.3 Верны ли следующие утверждения? Найдите причины своих ответов в пунктах А и Б напротив.

1 Все процентные ставки устанавливаются центральными банками.

2 Когда процентные ставки падают, люди больше тратят и занимают больше.

3 Очень платежеспособный заемщик будет платить очень высокую процентную ставку.

4 Ссуды обычно дешевле, если они гарантированы какой-либо формой обеспечения или залога.

5 Если банки предоставляют ссуды клиентам с более низким уровнем платежеспособности, они могут увеличить свою маржу.

6 Одной из причин изменения процентных ставок является спрос и предложение на деньги.

Какие средние процентные ставки выплачивают вкладчикам банки в вашей стране? Сколько заемщики должны платить за ссуды, овердрафты, ипотечные кредиты и долги по кредитным картам? Есть ли большая разница между конкурирующими банками?

Дата: 28.02.2015; вид: 4867

общих слов, относящихся к банковскому делу — синонимы и связанные слова

Связанные слова

APR

существительноегодовая процентная ставка: процент, который банк заставляет вас платить в виде процентов, когда вы занимаетесь у него деньги, рассчитанный более период в один год

пробег чего-то

фразавремя, когда множество людей забирают свои деньги из банка одновременно

остаток

существительноеколичество денег, которое у вас есть на вашем банковском счете

банковский остаток

существительноебританский сумма денег, которая у вас есть на вашем банковском счете

банковская тратта

существительноеприказ на оплату кому-либо, отправленный из одного банка в другой банк, обычно в другой стране

банковский курс

процентная ставка, которую банки используют для расчета, сколько процентов взимать с денег, которые они ссужают друг другу, а не своим клиентам

выписка из банка

существительноедокумент, показывающий все деньги, которые были переведены на ваш банковский счет или сняты с него в течение определенного периода времени

базовая ставка

существительноеБританская процентная ставка, которую банки используют для расчета суммы процентов, взимаемых с ссуд, которые они ссужают своим клиентам

BIPS

существительноебанковская система интернет-платежей: электронная система для осуществления платежей путем перевода денег непосредственно на банковский счет через Интернет

облигация

существительноебизнес Южноафриканский договор о займе денег для покупки дома или деньги, которые вы занимаете; ипотечный

заемщик

существительноетот, кто занимает деньги в банке

владелец карты

существительноетот, кто владеет кредитной или дебетовой картой для покупок с

кэшбэк

существительноебританские деньги со своего банковского счета, которые вы можете получить в магазине при оплате товаров дебетовой картой

залог

существительноеимущество, которое вы соглашаетесь передать банку в случае неуплаты взятых вами денег

комиссия

существительноедополнительная сумма денег, которая вы должны платить банку или другой организации, когда они предоставляют вам услуги

кредит

существительноесумма денег, которую вы добавляете на счет.Сумма денег, которую вы снимаете со счета, является дебетовой

кредитный рейтинг

существительноефинансовая информация о человеке, которого банк или магазин использует для принятия решения о том, одолжить ли ему деньги или предоставить кредит

кредитный перевод

существительноеБританский платеж, произведенный непосредственно с одного банковского счета на другой

дебет

существительноесумма денег, снятая с банковского счета

депозит

существительноесумма денег, которую вы переводите на банковский счет

вкладчик

существительноекто-то кто платит деньги в банк

прямой депозит

существительноеамериканское соглашение, при котором ваша зарплата всегда перечисляется непосредственно на ваш банковский счет

ставка дисконтирования

существительноепроцентная ставка, которую центральный банк взимает с другого банка, который берет у него в долг

тратта

существительноебританский банковский чек

в кредит

фраза, чтобы иметь больше денег на счету посчитайте сумму, которую вы сняли

процентов

существительноекоммерческие деньги, которые физическое или юридическое лицо, например банк, взимает с вас за предоставление вам денег

процентов

существительноеденьги, которые вы получаете от учреждения, такого как банк, когда вы храните деньги на счете

процентная ставка

существительноепроцент, который учреждение, такое как банк, взимает или выплачивает вам в качестве процентов, когда вы занимаетесь у него деньги или храните деньги на счете

интернет-банкинг

существительноесистема который позволяет вам использовать Интернет для связи с вашим банком, проверки вашего счета, оплаты счетов и т.д. Предлагаемая ставка: процентная ставка, по которой банки могут брать займы друг у друга.Он устанавливается ежедневно на основе средних ставок, установленных крупными банками по всему миру.

ночной сейф

существительноеБританский металлический контейнер в стене банка, в который можно положить деньги, когда банк закрыт

онлайн-банкинг

существительноесистема, которая позволяет вам общаться с вашим банком через Интернет

овердрафт

существительноесоглашение с вашим банком, которое позволяет вам тратить деньги, когда у вас не осталось денег на вашем счете

овердрафт

существительноесумма денег, которые кто-то должен своему банку, потому что они использовали это соглашение

овердрафт

прилагательноеесли у вас овердрафт, или если у вас овердрафт на вашем банковском счете, вы должны свои банковские деньги, которые вы потратили, когда на вашем счете не было денег

сберегательная книжка

существительноеБританский небольшая книжка, показывающая суммы денег, которые вы кладете и снимаете со своего счета в строительном кооперативе

внесение оплаты ip

имя существительноеБританский лист бумаги, на котором вы пишете информацию, когда кладете деньги на банковский счет

авторизация в реальном времени

существительноесистема, которая может проверять, является ли кредитная карта клиента приемлемой за несколько секунд, так что интернет-магазин может обработать заказ немедленно

экономия

существительноетот, кто регулярно кладет деньги в банк или строительный кооператив, чтобы использовать их позже

сбережения

существительноеденьги, которые вы накопили в банке или инвестировали, чтобы вы можете использовать его позже

коэффициент сбережений

существительноеизмерение того, сколько денег люди в стране откладывают, которое сравнивает сумму денег, которую они могут потратить, с суммой денег, которую они потратили

постоянный платеж

существительноеБританский указание, что вы даете банку снимать определенную сумму денег с вашего счета в определенный день, обычно каждый месяц, для выплаты человеку или организации. для вас.Прямой дебет представляет собой аналогичную схему, за исключением того, что сумма может меняться и определяется лицом, которому вы платите.

выписка

существительноеофициальный документ, в котором перечислены суммы денег, которые были внесены или сняты с банковского счета

сейфовая комната

существительноекомната, часто в банке, для защиты денег и других ценных вещей от разрушения. украдены или сожжены в результате пожара

sub-prime

прилагательноеиспользуется для описания кредитования с более высокой, чем обычно, процентной ставкой, потому что оно касается заемщиков, которые с меньшей вероятностью смогут выплатить свой кредит

телебанкинг

существительноеведения бизнеса с банком с использованием вашего телефона или компьютера

необеспеченный

прилагательноебизнес необеспеченный заем — это деньги, которые банк ссужает кому-либо, не обещая передать собственность банку, если они не могут вернуть деньги

снятие средств

существительноепроцесс снятия некоторой суммы денег с вашего банковского счета или сумма денег, которую вы снимаете

Задача 1.Прочтите и переведите текст

Деньги, которые мы используем каждый день, — это нечто само собой разумеющееся, но тысячи лет люди торговали без них. До изобретения денег люди использовали систему, называемую бартером. Бартер — это просто обмен одного товара на другой. Представьте, например, что у вас есть молоко и вы хотите яйца. Вы просто находите человека, у которого есть яйца и который хочет молока — и вы меняете местами. Однако вы можете видеть, что это не очень удобный способ торговли.

Прежде всего, вы не можете быть уверены, что кому-то захочется то, что вы предлагаете.Вы должны надеяться, что вам повезет, и вы найдете того, у кого есть то, что вы хотите, и что он или она хочет то, что есть у вас. Вторая проблема бартера заключается в том, что многие товары теряют свою ценность. Например, вы не можете хранить молоко несколько месяцев, а затем обменять его. Никто этого не захочет.

Через некоторое время люди поняли, что некоторые товары сохраняют свою ценность, и их легко носить с собой и торговать. Примерами были металлы, такие как медь, бронза и золото, и другие полезные товары, такие как соль.Это примеры товарных денег.

В товарных деньгах вещь, используемая для покупки товаров, имеет внутреннюю стоимость. Например, золото имеет внутреннюю ценность, потому что оно редкое, красивое и полезное. Соль имеет внутреннюю ценность, потому что она делает пищу вкусной. Если вы могли покупать вещи с помощью мешка соли, это означало, что вы могли сохранить запас соли и покупать вещи в любое время, когда они вам нужны. Другими словами, товарные деньги могут хранить стоимость.

Использовать товарные деньги было намного удобнее, чем обычный бартер, но все же у него были недостатки.Один из этих недостатков заключается в том, что товарным деньгам часто не хватает ликвидности. Ликвидность означает, насколько легко деньги могут циркулировать. Очевидно, что количество соли, которое вы можете носить с собой, ограничено. Есть еще одна проблема с товарными деньгами: не все могут прийти к единому мнению о стоимости товара, который используется в качестве денег. Если вы живете у моря, соль может быть для вас не столь ценной. Деньги должны быть хорошей расчетной единицей. Другими словами, каждый должен знать и согласовывать стоимость единицы. Таким образом, деньги можно использовать для измерения ценности других вещей.

Решение состоит в том, чтобы создать деньги, не имеющие реальной внутренней стоимости, но представляющие ценность. Это называется фиатными деньгами. Монеты и банкноты, которые мы используем сегодня, являются примером бумажных денег. Заметки не имеют внутренней ценности — это просто бумага. Однако все согласны с тем, что они чего-то стоят. Что еще более важно, их стоимость гарантируется государством. Это причина того, почему фунты, доллары и другие мировые валюты имеют ценность.

Задача 2.Заполните таблицу информацией из текста.

Примеры Преимущества Недостатки

| Бартер | замена яиц на молоко | просто понять | не (1) ____ способ торговли продукты не (2) _______ |

| Товарные деньги | (3) _________ и (4) ____________ | позволяет хранить (5) ____________ | не (6) ______ согласен с его стоимостью, отсутствие ликвидности означает, что деньги не могут (7) ____ легко |

| Fiat Money | (8) __________ и (9) __________ | стоимость (10) ______ правительством |

Задача 3.Выберите правильное слово или фразу.

- Одна из причин, по которой люди покупают товары, заключается в том, что они (имеют свою ценность / воспринимаются как должное).

- Когда мы покупаем вещи, мы (обмениваем / представляем) деньги на товары.

- Бриллианты ценны, потому что они таковы (внутренние / редкие).

- Доллар — это (наличная / валюта) США.

- Когда люди (бартер / гарантия) товары, они просто обменивают один товар на другой.

- Банки предоставляют ссуды только тем людям, которые могут (гарантировать / бартер) выплатить ссуду.

- Некоторые магазины не принимают кредитные карты. Берут только (наличные / валюта).

- Когда что-то (имеет свою ценность / воспринимается как должное), люди не думают, что это имеет большую ценность.

- Монеты и банкноты используются для (обмена / представления) стоимости.

- Металлы имеют (внутреннюю / редкую) ценность, потому что их можно использовать для изготовления вещей.

- Если деньги можно легко перемещать и использовать, мы говорим, что у них есть (ликвидность / валюта).

- Столетия назад люди платили, используя (товарные деньги / бумажные деньги), например, золото и серебро.

- (товарные деньги / бумажные деньги), такие как банкноты и монеты, имеют внутреннюю стоимость. Он только представляет ценность.

| Текст 2. История денег |

Задача 1. а). Прочтите текст вслух.

Б). Найдите в словаре слова, которых вы не знаете.

С). Почему такие товары, как крупный рогатый скот, овцы, меха, кожа, рыба, табак, чай, соль, ракушки были заменены драгоценными металлами?

D).Объясните роль ювелиров в появлении банкнот.

В разные периоды времени и в разных частях света много разных товаров служили деньгами. Этими товарами были: крупный рогатый скот, овцы, меха, кожа, рыба, табак, чай, ракушки и т. Д. Эксперты подчеркивают, что для того, чтобы эффективно служить деньгами, товар должен быть достаточно прочным, легко делимым и портативным. Ни один из вышеперечисленных товаров не обладал всеми этими качествами, и со временем они были заменены драгоценными металлами.Сначала их заменили на серебро, а затем на золото.

При оплате металл сначала взвешивается. Следующим этапом было разделение металла на куски определенного веса, и в ход пошли монеты.

Бумажные деньги впервые вошли в употребление в виде расписок, выдаваемых ювелирами в обмен на депозиты серебряных и золотых монет. После того, как ювелиры стали

Краткая история печатных денег

Когда вы читаете в новостях о том, что страны станут полностью безналичными уже к 2023 году; возможно, вы задаетесь вопросом, как человеческая цивилизация перешла от изобретения , напечатанного , бумажных денег, , к тому, чтобы вообще не использовать деньги.

СМОТРИ ТАКЖЕ: ШВЕЦИЯ: КАК ЖИТЬ В ПЕРВОМ В МИРЕ БЕЗНАЛИЧНОМ ОБЩЕСТВЕ

Поскольку ожидается, что Швеция станет первым в мире безналичным обществом к марта 2023 года , также много разговоров идет о начале деньги, как были изобретены деньги, когда они были изобретены, кто их на самом деле изобрел.

И как то, что кто-то подумал, что хранить все деньги в своем хранилище — хорошая идея, это привело к созданию первого банка.

Краткая история печатных денег: как были изобретены деньги

История печатных денег так же стара, а в некоторых отношениях даже старше, чем чеканка денег. монет были изобретены около 660 до н.э. . До этого торговля заключалась в основном в бартере. Товары и продукты передавались между торговцами, ремесленниками, гражданами и чиновниками.

Излишки товаров хранились либо дома, либо на каком-то общественном складе. Именно тогда были созданы первые методы отслеживания того, у кого что и где хранится. Это был один из вкладов в развитие письма.

Если у людей не было достаточно места в своих домах для хранения лишних товаров, они могли использовать общий склад.Самая ранняя глиняная табличка , обнаруженная на данный момент, представляла собой небольшие квадратные и тонкие кусочки глины с несколькими символами, представляющими различные продукты и их количество, вдавленные в глину. Затем это было выдано как квитанций людям, хранящим свою продукцию на общих складах.

Поскольку эти продукты в большинстве случаев были абсолютно одинаковыми, весьма вероятно, что люди, владеющие такими квитанциями, называемыми долговыми расписками (я в долгу перед вами), начали обменивать их на другие товары или другие квитанции на различные хранимые продукты, принадлежащие другим людям. в том же или в другом селе.Можно сказать, что это было тогда, когда , напечатанное вручную на глине, родилось денег .

Позже, с открытием таких металлов, как золото и серебро, торговцы начали заменять старую технологию новой. На свет появились золотые и серебряные монет .

Банкноты обычно именуются бумажными деньгами . Тем не менее, более точный способ обозначить его как печатных денег . История знает, что деньги были напечатаны на глине, дереве, толченой коре, ткани, коже, пергаменте, металлической фольге, а совсем недавно — на пластике с такими характеристиками, как некоторые банкноты британского фунта стерлингов.

Пластиковые банкноты с похожими на бумагу характеристиками, напечатанные банкноты, выпущенные Банком Англии / Источник: Susan Fourtané for Interesting EngineeringВ двух словах, напечатанные или написанные деньги в любой из форм, которые человечество знало до сих пор, являются не чем иным, как квитанция за товары, услуги или труд; это может быть продано на другие товары, услуги или рабочую силу.

Первое упоминание об использовании бумаги в качестве денег встречается в исторических китайских текстах.

По данным Международного общества банковских банкнот, Император Чэнь Цун (998-1022) предоставил права на выпуск универсальных переводных векселей 16 купцам во время его правления.В это время некоторые из этих торговцев не смогли выкупить банкноты при предъявлении, и доверие к деньгам было подорвано. Следовательно, общественность отказалась принять это.

Первые банкнот, выпущенных государством. датируются 1023 годом, когда Император лишил торговцев права на выпуск. Он также учредил в правительстве Обменное бюро, которому поручено выпускать бумажные банкноты.

Во время раскопок археологи обнаружили печатных форм из латуни этого периода.Эти пластины использовались для печати воссозданных образцов этих ранних банкнот. По данным Международного общества банковских банкнот, к сожалению, банкноты этой серии не сохранились.