Прогноз курса гривны на конец года. Риски – МВФ, локдаун, Россия и Мотор Сич. Разбор — новости экономики Украины, курс валют

Перспективы гривни на 2021 год улучшились. Укрепление по итогам первых двух кварталов и небольшая девальвация в конце года – таковы выводы обновленного консенсус-прогноза, который мы составили на основе опроса аналитиков крупнейших украинских банков и инвесткомпаний.

Предыдущие прогнозы финансисты давали в январе. С тех пор украинская экономика прошла один локдаун из-за вспышки коронавируса и вошла во второй – более жесткий, правительство – провалило переговоры с МВФ и начало борьбу с Китаем за Мотор Сич, а внешние инвесторы пересмотрели отношение к покупке украинских облигаций.

Что будет больше влиять на курс и сколько доллар будет стоить в конце июня и в конце декабря этого года?

Чего ждать от курса в апрелеМарт закончился не очень удачно для гривни – курс впервые за несколько месяцев вернулся к уровню в 28 грн/$. Финансисты, которых еженедельно опрашивает LIGA.net

Финансисты, которых еженедельно опрашивает LIGA.net

Еще одна возможная причина мартовской девальвации – закупки валюты «впрок» из-за санкций СНБО против сети АЗС Glusco, полагает старший финаналитик группы ICU Тарас Котович. Сеть принадлежит другу Виктора Медведчука и владельцу одного из крупнейших импортеров нефтепродуктов в Украину Proton Energy Group S.A. Ниссану Моисееву (Proton заявила об остановке поставок с 1 апреля, подробнее о возможном дефиците топлива читайте здесь).

Второй месяц весны начинается лучше: по состоянию на вечер 1 апреля доллар на межбанке стоил 27,87 грн/$, в банках – 27,8-27,95 грн/$.

Банкиры ожидают укрепления гривни. Возврат в район 27,6 грн/$ возможен уже на второй неделе апреля, прогнозирует начальник управления казначейских операций банка Кредит Днепр Юрий Гриненко.

Текущий консенсус-прогноз экономистов на конец июня 2021 – 27,3 грн/$. В январской редакции значилась цифра в 27,65 грн/$.

Что будет поддерживать гривню? Аналитики выделяют несколько факторов.

Локдаун. Этой весной Украина отказалась от общенационального карантина, однако многие крупные города объявили локдаун. В Киеве, как минимум, с 5 по 16 апреля будет действовать жесткая версия ограничений вплоть до работы транспорта по спецпропускам.

Это плохо для экономики (в ICU уже назвали свой прогноз роста ВВП на этот год в 5,6% слишком оптимистичным) и госбюджета, поскольку у Минфина нет пространства для увеличения расходов на случай экстренной ситуации.

Но для курса гривни это – плюс из-за сокращения импорта. Увеличения спроса на валюту в ближайшее время, вероятно, не будет, как раз по причине карантинов, отмечает аналитик Concorde Capital Евгения Ахтырко. По схожей логике в прошлом году гривня укрепилась во время локдауна с 28 до 26,5 грн/$.

Посевная. Основной источник валюты на рынке в апреле – продажи аграриев которые проводят посевную кампанию.

Работы задержались из-за холодов в феврале-марте. Сейчас это будет способствовать «небольшому укреплению» гривни, считает начальник аналитического отдела Альфа-Банка Украина Алексей Блинов.

Цены на экспорт. На стороне гривни – цены на товары украинского экспорта в мире, что влияет на объемы валютной выручки на межбанке.

В марте снизились цены на железную руду и пшеницу, но они остаются высокими, отмечает главный менеджер по макроэкономическому анализу Райффайзен Банка Аваль Сергей Колодий.

Нерезиденты и ОВГЗ.

Причина – активы развивающихся стран теряют привлекательность на фоне нового витка пандемии. Украина пока удерживает их внимание высокими ставками. Еще один момент – политика мировых центробанков (ФРС и ЕЦБ заявили, что не будут повышать ставки) позволяет рассчитывать на стабильный интерес к Украине со стороны нерезидентов, считает директор по рынкам капитала Альфа-Банка Украина Татьяна Попович.

Украина пока удерживает их внимание высокими ставками. Еще один момент – политика мировых центробанков (ФРС и ЕЦБ заявили, что не будут повышать ставки) позволяет рассчитывать на стабильный интерес к Украине со стороны нерезидентов, считает директор по рынкам капитала Альфа-Банка Украина Татьяна Попович.

Как следствие, можно предполагать увеличения их портфеля до 110-120 млрд грн, говорит Котович из ICU. Это даст дополнительную поддержку гривне, однако взрывного укрепления курса, как было в 2019 году, сейчас не будет, отмечают опрошенные финансисты.

«Надежды на мощный приток валюты от нерезидентов в гривневые ОВГЗ, которые возникли в конце прошлого года, не оправдались, – говорит Ахтырко из Concorde Capital. – Возможно, это не такой уж и плохой сценарий: нет сильного притока валюты, будет меньше опасений по поводу его прекращения».

Риски второго полугодия. Прогноз до конца 2021Аналитики ожидают, что 2021 год гривня закончит на уровне 28,5 грн/$.

С чем будет связана осенняя девальвация гривни и когда она начнется?

Переломный момент – в августе. Плавная девальвация гривни начнется с конца августа-начала сентября, полагают собеседники LIGA.net.

Кроме чисто сезонных факторов (закупка импортных горюче-смазочных материалов аграриями во время уборки урожая, подготовка правительства к новому отопительному сезону), в этом году к рискам добавится неопределенность с МВФ, отмечает Колодий из Аваля.

Выплаты по госдолгу.

В сентябре – пик выплат по госдолгу: более 100 млрд грн в эквиваленте, говорит Гриненко из банка Кредит Днепр. «Это традиционный период усиления девальвационных ожиданий, – поясняет он. – Если нам не удастся договориться с МВФ до этого времени, не исключено, что девальвационные процессы начнутся уже в августе».

До того времени у Минфина есть еще одно крупное погашение – 80 млрд грн в июне. «Но летнему периоду больше присуща плавная ревальвация, потому, скорее всего, этот момент пройдет безболезненно для курса», – считает Гриненко.

«Но летнему периоду больше присуща плавная ревальвация, потому, скорее всего, этот момент пройдет безболезненно для курса», – считает Гриненко.

«Инфляция и подорожание энергоносителей – основные риски для курса. Это ухудшит показатели внешней торговли», – объясняет руководитель Центра макроэкономического моделирования Киевской школы экономики Шоломицкий.

Что может пойти не так. Четыре угрозыОзвученные прогнозы курса не учитывают возможные потрясения, которые могут произойти с украинской экономикой в этом году. Рисков достаточно.

Карантин. Провал вакцинации свидетельствует: Украина не успеет вакцинировать основные группы риска до следующего периода холодов.

Это значит, что локдауны могут продолжиться и следующей осенью, предполагает глава департамента макроэкономических исследований группы ICU Сергей Николайчук.

«Дополнительными рисками могут быть резкая осенняя вспышка инфекции на фоне низкого уровня вакцинации, усиление карантинных ограничений в Украине при стабильной ситуации в Европе, закрытие границ для украинцев», – перечисляет Колодий из Райффайзен Банка.

Провал с МВФ. Отсутствие нового кредита от МВФ не создаст сложностей для выплат по долгам в этом году, «фундаментального» дефицита валюты не будет, говорит Ахтырко из Concorde Capital.

«Но это может отрицательно повлиять на настроения участников рынка и усилить девальвационные ожидания и раскачку курса», – добавляет она.

Мотор Сич. Совсем нетипичный риск – ситуация вокруг возможной национализации компании Мотор Сич (подробнее об этом – здесь), в которой спутались интересы Украины, Китая и США.

«Не уверен, что международные суды, куда Украину, вероятно, затянет КНР из-за Мотор Сичи, будут способствовать укреплению доверия иностранных инвесторов к ОВГЗ», – указывает директор департамента управления проектами рейтингового агентства IBI-Rating Виктор Шулик.

Война с Россией. Уже семь лет Украина живет в условиях, когда в любом экономическом прогнозе обязательно должна быть оговорка на тему «эскалации военных действий на востоке страны».

В последние недели этот фактор снова напоминает о себе. Одна из последних новостей: «1 апреля, Европейское командование вооруженных сил США (EUCOM) привело в максимальный уровень боеготовности армию из-за стягивания вооружения РФ к границе Украины».

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

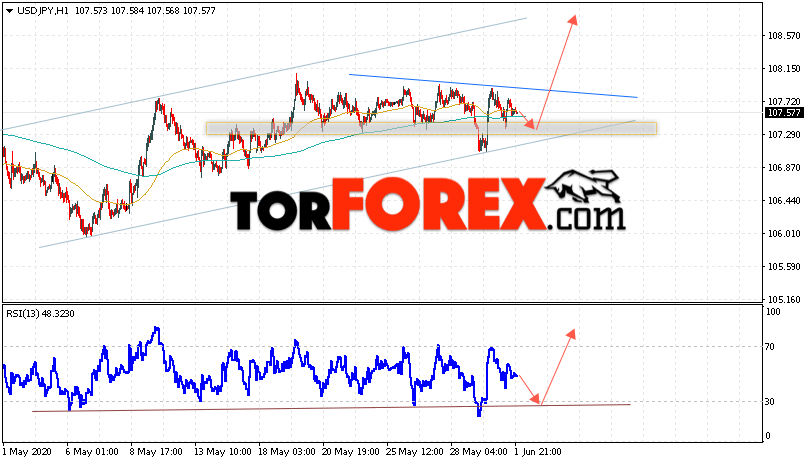

Прогноз курса доллара и евро на эту неделю, 7-13 июня

Регулятор был вынужден впервые за долгое время выйти на рынок и купить $20 млн. Тем самым крупные игроки на межбанке получили сигнал от НБУ о допустимых пределах укрепления гривны.

Металлурги и айтишники сорят валютой. Каким будет курс доллара в понедельник, 7 июня

Во вторник достаточно успешно прошел аукцион Минфина по размещению ОВГЗ. В бюджет было привлечено 15,86 млрд грн.

«Так как средневзвешенная доходность этих бумаг по ряду выпусков снизилась, нерезиденты проигнорировали это размещение. Впрочем, они активно покупают ОВГЗ на вторичном рынке. На прошлой неделе их портфели выросли на 1,83 млрд грн – до 100,12 млрд. Это позволяет ограничить дефицит иностранных валют на рынке», – рассказал UBR.ua аналитик RoboForex Андрей Гойлов.

Помимо прочего НБУ отчитался о заметном росте переводов трудовых мигрантов в Украину. В апреле этот показатель увеличился на 26,4% – до $1,09 млрд. Всего с начала года гастарбайтеры перевели $3,99 млрд, что на 7% больше, чем за аналогичный период 2020 года.

«Они по-прежнему остаются одними из ключевых источников иностранной валюты в Украине, что обеспечивает положительный платежный баланс и стабильность курса гривны», – заметил нам Гойлов.

Украинцы начали активнее скупать валюту

Также завтра состоится аукцион Минфина по размещению ОВГЗ. Рынку будут предложены облигации в гривнах со сроками погашения в 6, 12, 18, 24, 26 и 60 месяцев, а также 12 месяцев – в долларах. Возможно, нерезиденты примут участие в аукционе, если их заинтересуют данные выпуски.

В таком случае гривна вновь укрепится, а регулятор будет вынужден выйти с покупками иностранных валют на межбанк.

«Полагаю, что на предстоящей неделе доллар США к гривне возобновит рост к уровню 27,6 грн. Единая европейская валюта, судя по всему, вырастет до отметки 33,45 грн», – дал свой прогноз аналитик RoboForex.

С начала года портфель ОВГЗ нерезидентов вырос на 13 млрд грн, до 98,3 млрд грн. До тех пор, пока данный интерес сохраняется, потенциал для снижения стоимости гривны выглядит ограниченным.

ОВГЗ в Приват24 начали покупать в три раза чаще

Тем не менее, говорит аналитик TeleTrade Сергей Родлер, причин для укрепления тоже особых нет из-за неопределенности касаемо экономики, необходимости выплачивать большие объемы долга и динамики доллара.

«Ожидаем курс вблизи 27,4 грн/$», – спрогнозировал Родлер.

Валютные горки продолжаютсяПри построении прогнозных моделей инвесторы всегда стараются ориентироваться на схожие события, которые имели место в прошлом. Проблема в том, говорят эксперты, что аналогов текущего кризиса попросту нет, вследствие чего на рынке наблюдаются американские горки, в том числе и по паре EUR/USD.

«На данный момент каких-то предпосылок для изменения ситуации нет, а значит «горки» на валютном рынке будут продолжаться и дальше», – отметил в разговоре с UBR.ua Сергей Родлер.

Отметим, что в последние 20 лет в США произошло несколько рецессий, после которых долгие годы потребительская активность населения держалась на низком уровне, а работодатели не особо спешили нанимать людей. Сейчас же картина совершенно другая: только с начала 2021 года занятость выросла на 1,8 млн и показателю лишь совсем немного не хватает до уровней 2019 года.

Доллар осенью подорожает до 29 грн. Бежать ли уже сейчас в обменник

Бежать ли уже сейчас в обменник

Пожалуй, самые серьезные вопросы вызывает инфляция. Инвесторы боятся, что повторится история 1970-х, когда рост цен вышел из-под контроля американских регуляторов.

«Официальные цифры пока далеки от значений 50-летней давности, а представители ФРС всячески пытаются внушить доверие к своим действиям. Однако напряжение сохраняется, в то время как инвесторы пытаются понять, как им себя вести. Именно поэтому такое внимание уделяется макростатистике, отображающей динамику восстановительных процессов в США», – рассказывает Родлер.

Плохие цифры воспринимаются как сигнал к тому, что ФРС будет еще долго продолжать сверхмягкую политику, из-за чего страдает курс доллара и американские облигации.

«Влияние позитивных данных мы можем наблюдать прямо сейчас – доллар начал расти против корзины валют развитых стран. Дело в том, что число новых заявок на пособие по безработице снизилось до самого низкого уровня с начала пандемии, а активность в сфере услуг достигла рекордного максимума», – добавил аналитик TeleTrade.

Валюты развивающихся стран держатся сильнее, добавляет аналитик, благодаря положительной дельте в разнице процентных ставок локальных центробанков и ФРС, которая привлекает инвесторов, практикующий стратегию «кэрри-трейд».

Хотите первыми получать важную и полезную информацию о ДЕНЬГАХ и БИЗНЕСЕ? Подписывайтесь на наши аккаунты в мессенджерах и соцсетях: Telegram, Twitter, YouTube, Facebook, Instagram.

Что будет с лари: прогноз министра финансов Грузии

Экономический рост в Грузии в 2021 году полностью компенсирует прошлогодний спад экономики, и ее восстановление произойдет быстрее, чем ожидалось

ТБИЛИСИ, 7 июн — Sputnik. В ближайшее время больших колебаний курса лари не ожидается, заявил министр финансов Лаша Хуцишвили на брифинге в администрации правительства.

В ближайшее время больших колебаний курса лари не ожидается, заявил министр финансов Лаша Хуцишвили на брифинге в администрации правительства.

Курс лари по отношению к доллару начал укрепляться в мае, укрепившись на более 6%. Обменный курс лари по отношению к доллару США на 8 июня – 3,1569 GEL/$1.

«Мы видим, что экономический рост, который наблюдался в апреле, произошел не за счет одного сектора, он наблюдался во всех секторах экономики и является признаком восстановления по отношению к экономике в целом. Все эти факторы и политическая стабильность способствуют улучшению ожиданий и настроений в экономике. Эта реальность также отражается на обменном курсе лари, хотя, какой именно будет знак равновесия, будет видно в будущем. Думаю, следующий период будет более стабильным, без особых колебаний», — сказал Хуцишвили.

По словам Хуцишвили, экономический рост в Грузии в 2021 году полностью компенсирует прошлогодний спад экономики и ее восстановление произойдет быстрее, чем ожидалось.

По данным Национальной службы статистики, рост ВВП в апреле составил 44,8% по сравнению с тем же периодом прошлого года, а средний показатель реального роста за четыре месяца с начала года составил 8,1%.

Неожиданное улучшение показателей, позволило правительству страны пересмотреть прогноз экономического роста Грузии в 2021 году с 4,3 до 6,5%. Это по базовому сценарию. Рассматривается еще два сценария — оптимистический – 10,2% и пессимистический – 4,3%.

Экономика Грузии, пострадавшая в результате пандемии, все еще продолжает переживать тяжелые последствия COVID-19. Темпы падения экономики ускорились в ходе второй волны коронавируса, что привело к снижению ВВП в 2020 году на 6,2%.

Подписывайтесь на видео-новости из Грузии на нашем YouTube-канале.

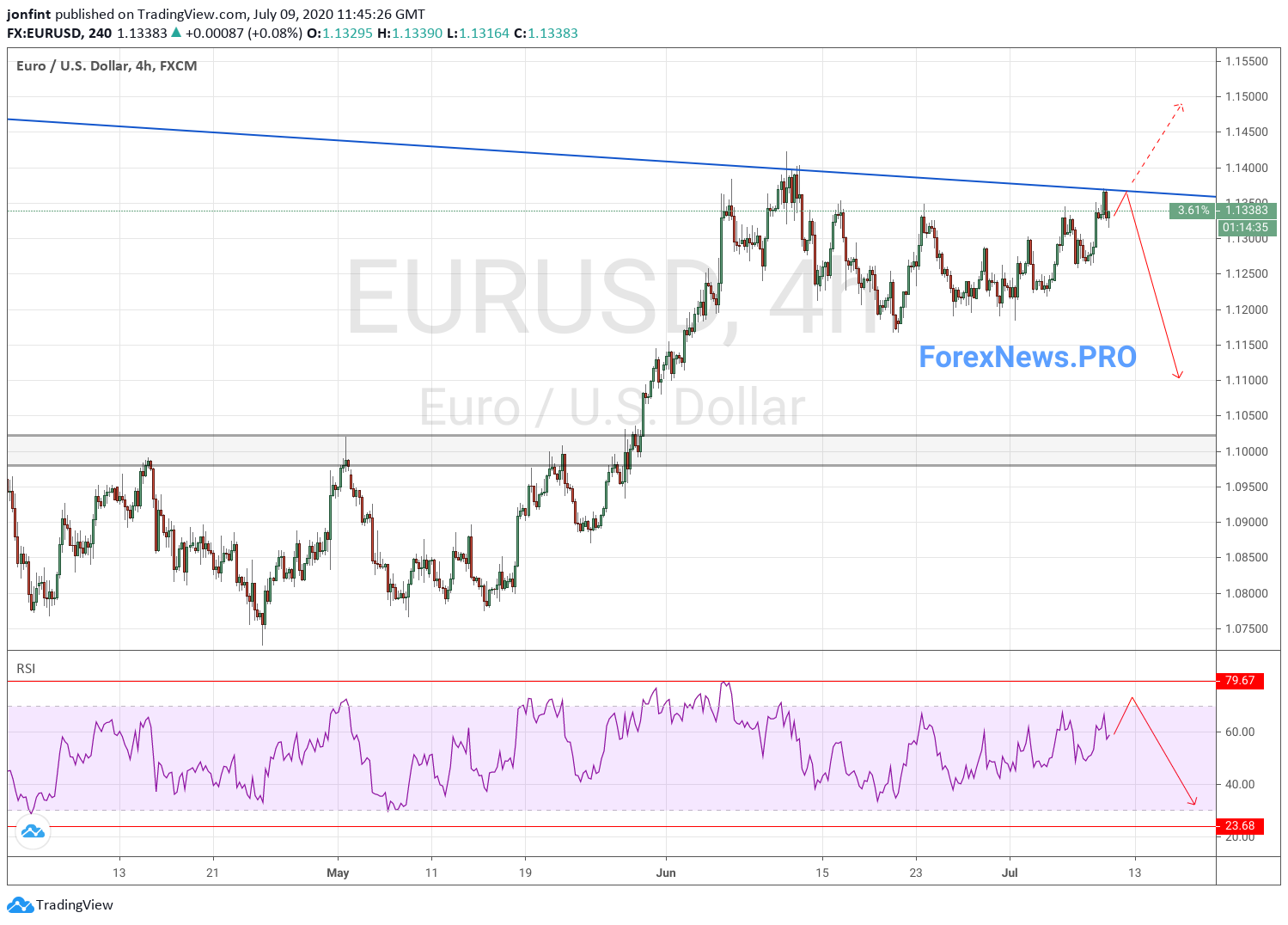

Дневной прогнозEUR / USD — Доллар США продолжает укрепляться в преддверии выходных

EUR / USD Видео 04.06.21.

Доллар США вырос против

евро EUR / USD в настоящее время пытается закрепиться ниже 50 EMA на уровне 1,2110, в то время как доллар США укрепляется против широкой корзины валют.

Индекс доллара США закрылся выше сопротивления на 90,50 и предпринял попытку пробиться к тесту следующего уровня сопротивления, который расположен на 50-дневной скользящей средней на уровне 90.70. Если индекс доллара США поднимется выше этого уровня, он двинется к сопротивлению на 90,90, что будет медвежьим для EUR / USD.

Сегодня трейдеры валютного рынка смогут ознакомиться с данными по розничным продажам в еврозоне за апрель. Аналитики ожидают, что розничные продажи снизились на 1,2% по сравнению с предыдущим месяцем. По прогнозам, в годовом исчислении розничные продажи вырастут на 25,5%, поскольку они находились под огромным давлением в апреле 2020 года.

Позже фокус рынка сместится в сторону U.С. данные о занятости. Прогнозируется, что отчет Non Farm Payrolls покажет, что в мае экономика США добавила 650 000 рабочих мест. Этот отчет может оказать существенное влияние на динамику курса валют. Если количество рабочих мест в несельскохозяйственном секторе будет выше, чем ожидалось, доллар США, вероятно, получит большую поддержку. Между тем ожидается, что уровень безработицы снизится с 6,1% в апреле до 5,9% в мае.

Между тем ожидается, что уровень безработицы снизится с 6,1% в апреле до 5,9% в мае.

EUR / USD удалось закрепиться ниже поддержки на 1,2130 и тестирует поддержку на 50-дневной скользящей средней на 1,2110. Если этот тест пройдет успешно, EUR / USD двинется к поддержке на уровне 1.2080.

Движение ниже этого уровня откроет путь к тесту поддержки на 1.2060. Если пара EUR / USD опустится ниже 1.2060, она направится к следующему уровню поддержки, который расположен на 1.2040.

С другой стороны, предыдущий уровень поддержки на 1,2130 будет служить первым уровнем сопротивления для EUR / USD. Если EUR / USD поднимется выше этого уровня, он направится к следующему сопротивлению на 1,2155. Успешный тест этого уровня подтолкнет EUR / USD к сопротивлению на 20-дневной скользящей средней на 1.2165.

Чтобы узнать обо всех сегодняшних экономических событиях, ознакомьтесь с нашим экономическим календарем.

Прогнозируется, что в 2021 году курс доллара США снизится на Экономисты и стратеги в области управления капиталом ожидают большой активности на валютных рынках в 2021 году, прогнозируя дальнейшее снижение курса доллара США.

Доллар потерял позиции по отношению к другим основным валютам в 2020 году, упав на 8,22% по отношению к евро, на 2,98% по отношению к фунту стерлингов и 4,94% по отношению к иене.

Пока еще «относительно сильная валюта».«Я думаю, что есть возможности для дальнейшего обесценивания доллара», — сказал Натан Шитс, главный экономист из Ньюарка, штат Нью-Дж., Руководитель отдела глобальных макроэкономических исследований в PGIM Fixed Income. быть более жестким, чем в остальном мире — я не думаю, что (это) так в ближайшие три года. Так что такая теория силы доллара подрывается, и в результате я чувствую, что есть еще возможности для снижения доллара », — сказал г-н Шитс.Он ожидает, что к концу года курс евро достигнет отметки 1,25 доллара. Курс евро на конец 2020 года составлял 1,22 доллара.

Руководители UBS Asset Management также ожидают увидеть дальнейшее ослабление доллара «и проциклические позиции, чтобы извлечь выгоду из повышения видимости широкого и устойчивого восстановления мировой экономики», — сказал Эван Браун, глава отдела стратегии нескольких активов из Нью-Йорка.

Евро уже достаточно вырос в цене, сказал г-н Шитс, «частично отражая вотум доверия рынка к европейским политикам.«

Многие игроки финансовых рынков «были относительно удивлены быстрым и убедительным ответом Европы (на кризис COVID-19) — как денежным, так и фискальным», — сказал г-н Шитс.

Валюты развивающихся рынков также выиграют.

«Относительная скорость восстановления после глобальных ограничений, расхождения в налогово-бюджетной и денежно-кредитной политике и глобальный аппетит к риску в значительной степени в пользу валют развивающихся стран и, в меньшей степени, таких развитых валют, как евро и иена», — сказал Адриан Ф.Ли, лондонский президент и ИТ-директор валютного менеджера Adrian Lee & Partners. «Внешняя политика новой администрации США также потенциально более благоприятна для мировой торговли и валют развивающихся стран и Азии в целом».

Краткосрочное прогнозирование обменного курса евро к доллару с учетом экономических показателей

% PDF-1. 6

%

1 0 объект

>

эндобдж

6 0 obj / ModDate (D: 20120207122131 + 01’00 ‘)

/ Производитель (Acrobat Distiller 9.4.0 \ (Windows \))

/ Субъект (F31, F37, C01, C22.)

/ Название (Краткосрочное прогнозирование обменного курса евро к доллару с учетом экономических показателей)

>>

эндобдж

2 0 obj

>

/ Шрифт>

>>

/ Поля []

>>

эндобдж

3 0 obj

>

поток

2011-12-22T10: 05: 54 + 01: 00PScript5.dll Версия 5.2.22012-02-07T12: 21: 31 + 01: 002012-02-07T12: 21: 31 + 01: 00Acrobat Distiller 9.4.0 (Windows) курс евро-доллар, прогнозирование обменного курса, модель в пространстве состояний, смешанный

frequency.application / pdf

6

%

1 0 объект

>

эндобдж

6 0 obj / ModDate (D: 20120207122131 + 01’00 ‘)

/ Производитель (Acrobat Distiller 9.4.0 \ (Windows \))

/ Субъект (F31, F37, C01, C22.)

/ Название (Краткосрочное прогнозирование обменного курса евро к доллару с учетом экономических показателей)

>>

эндобдж

2 0 obj

>

/ Шрифт>

>>

/ Поля []

>>

эндобдж

3 0 obj

>

поток

2011-12-22T10: 05: 54 + 01: 00PScript5.dll Версия 5.2.22012-02-07T12: 21: 31 + 01: 002012-02-07T12: 21: 31 + 01: 00Acrobat Distiller 9.4.0 (Windows) курс евро-доллар, прогнозирование обменного курса, модель в пространстве состояний, смешанный

frequency.application / pdf

11 595,22 842]

/ Тип / Страница

/ Аннотации [94 0 R]

>>

эндобдж

26 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

27 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

28 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

29 0 объект

>

эндобдж

30 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0.11 595,22 842]

/ Тип / Страница

>>

эндобдж

31 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

32 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

33 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

34 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0.

11 595,22 842]

/ Тип / Страница

/ Аннотации [94 0 R]

>>

эндобдж

26 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

27 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

28 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

29 0 объект

>

эндобдж

30 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0.11 595,22 842]

/ Тип / Страница

>>

эндобдж

31 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

32 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

33 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

34 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0. 11 595,22 842]

/ Тип / Страница

>>

эндобдж

35 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

36 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

37 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

38 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0.11 595,22 842]

/ Тип / Страница

>>

эндобдж

39 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

40 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

41 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

42 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0.

11 595,22 842]

/ Тип / Страница

>>

эндобдж

35 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

36 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

37 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

38 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0.11 595,22 842]

/ Тип / Страница

>>

эндобдж

39 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

40 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

41 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

42 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0. 11 595,22 842]

/ Тип / Страница

>>

эндобдж

43 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

44 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

45 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

46 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0.11 595,22 842]

/ Тип / Страница

>>

эндобдж

47 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

48 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

49 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

50 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0.

11 595,22 842]

/ Тип / Страница

>>

эндобдж

43 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

44 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

45 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

46 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0.11 595,22 842]

/ Тип / Страница

>>

эндобдж

47 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

48 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

49 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

50 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0. 11 595,22 842]

/ Тип / Страница

>>

эндобдж

51 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

52 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

53 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

54 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0.11 595,22 842]

/ Тип / Страница

>>

эндобдж

55 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

56 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

57 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

58 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0.

11 595,22 842]

/ Тип / Страница

>>

эндобдж

51 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

52 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

53 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

54 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0.11 595,22 842]

/ Тип / Страница

>>

эндобдж

55 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

56 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

57 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

58 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0. 11 595,22 842]

/ Тип / Страница

>>

эндобдж

59 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

60 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

61 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

62 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0.11 595,22 842]

/ Тип / Страница

>>

эндобдж

63 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

64 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ Тип / Страница

>>

эндобдж

65 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ Тип / Страница

>>

эндобдж

66 0 объект

>

эндобдж

67 0 объект

>

эндобдж

68 0 объект

>

эндобдж

69 0 объект >>

эндобдж

70 0 объект

>

поток

H ܗ Ao7! 9CE-P`4 \ ͮu8AQV + jg7ÇC ^% ՠ ^ s8> _> χK ± ZJOKJ: m

w! E {{r Tb3 ص Q + 靏 z8syV

XS2iYl ߰ ٪ e3 ~ 4zfZΔ

11 595,22 842]

/ Тип / Страница

>>

эндобдж

59 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

60 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

61 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

62 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0.11 595,22 842]

/ Тип / Страница

>>

эндобдж

63 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ TrimBox [0 0,11 595,22 842]

/ Тип / Страница

>>

эндобдж

64 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ Тип / Страница

>>

эндобдж

65 0 объект

>

/ ExtGState>

/ Шрифт>

/ ProcSet [/ PDF / Text]

>>

/ Повернуть 0

/ Тип / Страница

>>

эндобдж

66 0 объект

>

эндобдж

67 0 объект

>

эндобдж

68 0 объект

>

эндобдж

69 0 объект >>

эндобдж

70 0 объект

>

поток

H ܗ Ao7! 9CE-P`4 \ ͮu8AQV + jg7ÇC ^% ՠ ^ s8> _> χK ± ZJOKJ: m

w! E {{r Tb3 ص Q + 靏 z8syV

XS2iYl ߰ ٪ e3 ~ 4zfZΔUSD / CAD Ежедневный прогноз — U.

Южный доллар растет после отчета о высокой занятости

Южный доллар растет после отчета о высокой занятостиUSD / CAD Видео 03.06.21.

Канадский доллар находится под сильным давлением

USD / CAD в настоящее время пытается закрепиться выше 20 EMA на уровне 1,2110, в то время как доллар США укрепляется против широкой корзины валют.

Индекс доллара США сумел закрепиться выше сопротивления на 90,30 и тестирует уровень сопротивления на 90,50. В случае успешного прохождения теста U.Индекс южного доллара направится к следующему сопротивлению, которое расположено на 50-дневной скользящей средней на 90,70.

Сегодня в США был опубликован отчет ADP об изменении занятости, в котором указано, что частные предприятия наняли 978 000 сотрудников в мае по сравнению с консенсусом аналитиков в 650 000 человек.

Данный отчет оказал большое влияние на динамику валютного рынка, так как показал, что рынок труда восстанавливался быстрее, чем ожидалось. ФРС ранее подчеркивала необходимость оказания поддержки рынку труда, и сильные отчеты о занятости интерпретируются как признак того, что ФРС может начать снижать темпы покупки активов раньше, чем ожидалось.

ФРС ранее подчеркивала необходимость оказания поддержки рынку труда, и сильные отчеты о занятости интерпретируются как признак того, что ФРС может начать снижать темпы покупки активов раньше, чем ожидалось.

Этот сценарий является оптимистичным для доллара США, поэтому неудивительно, что американская валюта получила сильный импульс роста на сегодняшней торговой сессии.

Другие экономические отчеты из США также превзошли ожидания. Количество первичных заявок на пособие по безработице снизилось с 405 000 (пересмотрено с 406 000) до 385 000 по сравнению с консенсусом аналитиков в 390 000. Окончательное чтение отчета PMI в сфере услуг за май показало, что PMI в сфере услуг увеличился с 64,7 в апреле до 70,4 в мае по сравнению с консенсусом аналитиков в 70 пунктов.1.

Технический анализ

Доллар США в канадский доллар в настоящее время тестирует сопротивление на 20-дневной скользящей средней на уровне 1,2110. Если этот тест будет успешным, доллар по отношению к канадскому доллару будет двигаться к следующему сопротивлению на 1,2130.

Если доллар США по отношению к канадскому доллару поднимется выше 1,2130, он направится к следующему уровню сопротивления на 1,2170. Успешный тест этого уровня откроет дорогу к тесту сопротивления на 1.2200.

Что касается поддержки, то движение ниже 20-дневной EMA приведет к тесту поддержки на 1.2100. В случае, если доллар США по отношению к канадскому доллару упадет ниже этого уровня, он направится к следующей поддержке на 1.2080. Движение ниже 1,2080 подтолкнет доллар США к канадскому доллару к поддержке на 1,2065.

История продолжается

Чтобы узнать обо всех сегодняшних экономических событиях, ознакомьтесь с нашим экономическим календарем.

Эта статья изначально была размещена на FX Empire

Еще от FXEMPIRE:

Динамика доллара США. Динамика прогноза курса доллара США к доллару на графике

Уже несколько лет у отечественных граждан наблюдается рост валюты, чаще всего их интересует прогноз доллара на январь 2017 года в РФ. Наша современная жизнь вообще не может быть представлена без иностранной валюты, так как она нужна для самых разных целей: для приобретения недвижимости, авто и зарубежных товаров.

Наша современная жизнь вообще не может быть представлена без иностранной валюты, так как она нужна для самых разных целей: для приобретения недвижимости, авто и зарубежных товаров.

Экономика страны тесно связана с соотношением доллара к рублю. Как ни прискорбно это не звучало, мы сильно к этому привязаны. Отсюда вытекают многие проблемы нашей страны.

Прогноз курса доллара на январь 2017 года

Исходя из последних экономических новостей, нетрудно сделать вывод, что в настоящее время российская экономика не лучше.Против России по-прежнему действуют многочисленные санкции. Многие зарубежные товары отсутствуют на рынке. Бюджет страны испытывает дефицит, и иностранные инвестиции резко сократились. Экономическая отрасль также находится в плачевном состоянии, цены на мировые энергоносители находятся на очень низком уровне, что негативно сказывается на бюджете страны.

Наверняка вы уже знаете, что курс рубля во многом зависит от стоимости нефти. Какая здесь связь? Дело в том, что больше всего бюджет России пополняется за счет продажи углеводородов, и чем выше стоимость нефти, тем больше бюджетная прибыль. Рубль отображает общую экономическую ситуацию в стране. Связь доллара с рублем есть, но не прямая. То есть, если завтра цена барреля вырастет до 70 долларов, это не значит, что рубль будет падать до своей стоимости в 2013 году — 1 доллар тогда стоил 33 рубля. Хочу сразу всех огорчить, доллар меньше 60 рублей никогда не будет стоить. Хотя некоторые эксперты уверены, что доллар скоро рухнет, когда страны откажутся рассчитывать между собой в американской валюте.Но когда это произойдет, никто не может сказать наверняка.

Рубль отображает общую экономическую ситуацию в стране. Связь доллара с рублем есть, но не прямая. То есть, если завтра цена барреля вырастет до 70 долларов, это не значит, что рубль будет падать до своей стоимости в 2013 году — 1 доллар тогда стоил 33 рубля. Хочу сразу всех огорчить, доллар меньше 60 рублей никогда не будет стоить. Хотя некоторые эксперты уверены, что доллар скоро рухнет, когда страны откажутся рассчитывать между собой в американской валюте.Но когда это произойдет, никто не может сказать наверняка.

За это время рублю удалось укрепиться с 65,2 до 63,7. Если подорожание продолжится, то, скорее всего, 1 доллар будет стоить 62 рубля, а в лучшем случае 60 рублей, но это уже маловероятно.

Более того, опытные аналитики уверяют, что стоимость нефти ненадолго вырастет и очень скоро вернется к прежнему значению и будет постоянно колебаться в пределах 48-57.

В прогнозе на январь 2017 года указано, что в январе курс рубля будет колебаться в пределах 61. 5-65. По этому пока все будет, как только появятся новые прогнозы, я вам о них расскажу. Чтобы всегда быть в курсе всех последних событий, подпишитесь на мою рассылку.

5-65. По этому пока все будет, как только появятся новые прогнозы, я вам о них расскажу. Чтобы всегда быть в курсе всех последних событий, подпишитесь на мою рассылку.

Сегодня российская экономика переживает не лучшие времена, что вызывает определенное беспокойство у отечественных граждан. Сегодня я подготовил для вас свежий прогноз по доллару на 2017 год, чтобы вы были готовы к дальнейшему развитию ситуации.

После сильного обесценивания рубля зимой 2016 года многие горожане предложили девальвацию рубля и начали массово обменивать рубли на доллары.Но тогда рублю удалось укрепиться до отметки 50, на тот момент существовало множество прогнозов «псевдо» экспертов, что российская денежная единица в 2017 году будет стоить 36 рублей.

Возможна ли девальвация рубля в 2017 году

На сегодняшний день 1 доллар стоит 63,9 рубля. Глава ЦБ предполагает, что стабильность появится в будущем, поскольку российская валюта сейчас находится в равновесии с долларом США. На данный момент по паре доллар / рубль зародился восходящий тренд.

На данный момент по паре доллар / рубль зародился восходящий тренд.

Также подчеркивается, что сегодня российская денежная единица во многом зависит от внешних факторов. В этот список вошли такие явления, как спад экономики Китая, низкая цена на черное золото, а также последние изменения в системе резервного копирования США. Возможно укрепление рубля после повышения ставки ФРС. Опытные аналитики уверяют, что стоимость рубля также вызвана сокращением денежных средств у граждан страны. Итак, в прошлом году именно из-за пассажиры среди отечественных граждан произошла дестабилизация валютного рынка.

Прогноз курса доллара на 2017

Рассуждая о курсе рубля в 2017 году, мы не можем не повлиять на цену нефти в 2017 году. По оценкам многих экспертов, в начале 2017 года 1 баррель нефти будет стоить 43-45 долларов, а российская валюта подешевеет до максимума. из 66. При этом цена доллар / рубль будет колебаться в диапазоне 63-66.

Также стоит отметить, что существенных изменений доходов бюджета не предвидится. При стоимости нефти в 43 доллара Правительству РФ придется подумать о сокращении затрат, потому что другого выхода, по мнению многих чиновников, просто не существует.Некоторые эксперты предполагают в 2017 году обвал рынка, который может вызвать девальвацию российской валюты.

При стоимости нефти в 43 доллара Правительству РФ придется подумать о сокращении затрат, потому что другого выхода, по мнению многих чиновников, просто не существует.Некоторые эксперты предполагают в 2017 году обвал рынка, который может вызвать девальвацию российской валюты.

Итак, перейдем к самому прогнозу на 2017 год.

Прогноз курса доллара на 2017 год График:

Январь 2017г.

На начало 2017 года доллар будет стоить 66,33. Максимальный курс доллара в январе 2017 года будет равен 66,33, а минимальный 63,6. Средняя стоимость американской валюты в январе — 65,2.

Февраль 2017 г.

В начале февраля 2017 года будет стоить 64,6 $. Максимальный курс доллара в феврале 2017 года будет равен 67,20, а минимальный 64,7. Средняя стоимость доллара в феврале — 65,7.

В начале марта 2017 года будет стоить 66,2 $. Максимальная цена USD будет равна 66,20, а минимальная 63,5. Средняя стоимость американской валюты в марте — 65.

Апрель 2017.

В начале апреля 2017 года будет стоить 64,6 $. Максимальный курс американской денежной единицы в апреле 2017 года будет равен 66.45, а минимум 64,65. Средняя стоимость американской валюты в апреле — 65,3.

В начале мая 2017 года будет стоить 65,6 $. Максимальная цена USD будет 65,45, а минимальная — 63,4. Среднее значение американской валюты в мае месяце — 64,6.

В начале июня 2017 года доллар будет стоить 64,2. Максимальная цена доллара в июне 2017 года будет равна 64,1, а минимальная — 61,4. Среднее значение американской валюты в июне — 63,2.

В начале июля 2017 года будет стоить 62 доллара.2. Максимальный курс американской денежной единицы в июле 2017 года составит 63,1, а минимальный 61,4. Среднее значение американской валюты в июле — 62,2.

Август 2017.

В начале августа 2017 года будет стоить 62,4 $. Максимальный курс американской денежной единицы в августе 2017 года составит 65, минимальный — 62,4. Среднее значение американской валюты в августе составит 63,4.

Сентябрь 2017 г.

В начале сентября 2017 года будет стоить 64,4 $. Максимальный курс американской денежной единицы в сентябре 2017 года будет равен 66.6, а минимум 64,4. Среднее значение американской валюты в сентябре составит 65,1.

Октябрь 2017 г.

В начале октября 2017 года доллар будет стоить 65,6. Максимальный курс американской денежной единицы в октябре 2017 года составит 68,1, минимальный — 65,4. Среднее значение стоимости $ в октябре составит 66,7.

Ноябрь 2017г.

Декабрь 2017г.

В начале декабря 2017 года будет стоить 65.9 $. Максимальный курс доллара в декабре 2017 года составит 68.6, а минимальная 65,98. Среднее значение стоимости $ в декабре составит 66,9.

Как вы могли заметить, свежий прогноз доллара на 2017 год является благоприятным, поскольку не предвидится никаких существенных изменений.

Внимание: эта информация предназначена для информационных целей и не является руководством к действию.

Официальный курс доллара и евро на сегодня, 27 января 2019 года, ЦБ РФ

Официальный курс доллара, установленный Банком России 27 января 2019 года, снизился на 8.46 копеек по сравнению с показателем пятницы и составил 65,91 руб. Курс евро на сегодня упал на 39,94 копейки — до 74,63 рубля.

Стоимость биварной корзины на выходные и понедельник снизилась по сравнению с предыдущим показателем на 22,63 копейки, составив 69,83 рубля.

Прогноз доллара на неделю 2019 в России: мнение экспертов

Курс доллара ускорил падение на торгах в пятницу после заявления Трампа о временном возобновлении работы правительства США.Индекс доллара сегодня рухнул на 0,8% — до 95,83 пункта на фоне ожиданий заседания ФРС, которое состоится на следующей неделе и на котором, вероятно, подтвердится, что регулятор возьмёт паузу с повышением курса валют. рейтинг в этом году на фоне растущих опасений относительно перспектив экономики США.

Курс доллара показывает максимальное падение за две недели. Настроение долларовых быков испортил и арест советника Трампа Рожерда Стоуна и закрытие крупнейшего аэропорта США La Gardia в Нью-Йорке из-за нехватки персонала.

Настроение долларовых быков испортил и арест советника Трампа Рожерда Стоуна и закрытие крупнейшего аэропорта США La Gardia в Нью-Йорке из-за нехватки персонала.

Прогресс TRAMP о временном открытии правительства также оказал дополнительное давление на доллар, поскольку правительственный кризис, похоже, приобрел хронический характер.

Курс рубля сейчас укрепляется налоговым периодом, а также прозвучавшими в рамках Всемирного экономического форума в Давосе заявлениями о деглобализации мировой экономики и окончании долларовой эры.

Ситуация в Венесуэле и признание лидером оппозиции президента США Дональда Трампа лидера оппозиции не повлияли на рубль, но отчасти негативно повлияли на динамику цен на нефть.

В свою очередь, главный экономист Альфа-банка Наталья Орлова отмечает, что решение регулятора о продолжении покупок валюты для Минфина выглядит оправданным на фоне укрепления рубля.

Главный аналитик Промсвязьбанка Михаил Поддубский уверен, что этот процесс не повлияет на рынок в ближайшие месяцы из-за сезонно сильного текущего счета.

«Начиная с середины второго квартала влияние операций в рамках бюджетного правила может быть несколько более выраженным», — цитирует эксперта ТАСС.

В то же время эксперты сходятся во мнении, что рубль сейчас работает из последних сил, и с окончанием налогового периода мы увидим новое падение российской национальной валюты.

| Год | День недели | Текущий курс , | Прогноз , | ||

| 2019 | |||||

| 28 января, понедельник |

| ||||

| 29 января, вторник |

| ||||

| 30 января, среда |

| ||||

| 31 января, четверг |

|

Сколько будет стоить доллар в январе?

Аналитики и сейчас соглашаются: рост курса рубля будет недолгим, хотя в начале 2019 года они не рассчитывали на столь сильное укрепление российской валюты.

Чтобы избежать дальнейшей девальвации, рубль нужен, чтобы цены на нефть выросли до уровня 70 долларов за баррель, а также действительно произошел «прорыв» в торговых переговорах США и Китая. Однако если все-таки санкции будут приняты, рубль от девальвации не спасет.

Однако пока санкции откладываются, позитив на нефтяном рынке может позволить баррель укрепиться до конца текущей недели до уровней 66,2-67,7 руб.

USD Курс USD к российскому рублю на ЦБ РФ зависит от нефти и санкций Думаю, если нефть выйдет в район 40 долларов за баррель, корреляция резко возрастет.Даже при цене ниже 50 долларов начнутся кризисные явления: давление на рубль очень резко возрастет, Центробанку придется принимать экстренные меры. Поэтому, когда нефть стоила 80 долларов, мы ориентировались на динамику потоков капитала, потому что провалы от дорогой нефти фиксировались в резервном фонде. При падении цен на нефть зависимость курса рубля от динамики нефтяных котировок, вероятно, усилится.

Если вдруг произойдет чудесное устранение санкционных рисков и снимут неопределенность или будут приняты санкции и окажется, что за законопроект об «адских санкциях» будут взяты российские банки и госдолги, то по цене нефти по 60 долларов за баррель. Доллар может быть на уровне 60 рублей и ниже.

Если санкционные темы будут развиваться в негативном ключе (мы получим санкции по госдолгу, несколько банков), то, скорее всего, доллар будет ближе к 80 рублям, — заявил директор аналитического департамента компании «Локо-Инвест». «Локо-Банк» Кирилл Тремасов.

Прогноз курса доллара на 2019 год в России, прогнозы экспертов

Аналитик «Открытого брокера» Тимур Нигматуллин дает весьма оптимистичный прогноз по курсу рубля, в отличие от его скептически настроенных коллег.Если после января Минфин восстановит «бюджетное правило», то курс доллара в ближайшие 12 месяцев будет колебаться на отметке 65 рублей.

Это будет справедливо для поддержания продолжающегося давления санкций. Однако, если Белый дом отменит вторую часть санкций и не одобрит внесенный осенью законопроект о новых ограничениях в отношении России, доллар «потеряет» целых пять рублей и упадет до 60 рублей.

Однако, если Белый дом отменит вторую часть санкций и не одобрит внесенный осенью законопроект о новых ограничениях в отношении России, доллар «потеряет» целых пять рублей и упадет до 60 рублей.

Прогноз курса доллара на 2019 год в России, свежие прогнозы экспертов

Влияние фактора ставки США продолжит влиять на рынок в следующем году, поскольку регулирующий орган может недооценить вероятность замедления темпов роста как экономики США, так и мирового ВВП.

Таким образом, дальнейшее ужесточение денежно-кредитной политики увеличит риски замедления темпов роста ВВП США, снизив ожидания инвесторов и их аппетит к риску. С учетом этого диапазон прогноза на 2019 год составляет 66-73 руб. / 2 долл., Отмечает Владимир Перемакин. «В текущей ситуации для рынков было бы предпочтительнее одно повышение базовой процентной ставки в 2019 году, и если темпы роста удастся оправдать ожидания, то прибегают к еще одному повышению во втором полугодии », — сказал Владимир Евстифеев. По словам Владимира Тихомирова, учитывая слабость экономики и негатив на рынках ФРС, он может быть вынужден снизить темп повышения ставок или даже отказаться от него.

По словам Владимира Тихомирова, учитывая слабость экономики и негатив на рынках ФРС, он может быть вынужден снизить темп повышения ставок или даже отказаться от него.

Прогноз доллара на январь 2019, Таблица дней от Сбербанка

| 28 января, понедельник |

| ||||

| 29 января, вторник |

| ||||

| 30 января, среда |

| ||||

| 31 января, четверг |

|

Прогноз курса доллара на 2017 год по месяцам. Мнение эксперта о перспективах курса USD / RUB.

Мнение эксперта о перспективах курса USD / RUB.

Что будет с долларом в ближайшее время?

Несмотря на положительную динамику курса российской валюты в конце 2016 — начале 2017 года, интерес россиян к валютному рынку остается высоким. К сожалению, однозначно спрогнозировать динамику курса рубля практически невозможно, однако специально по Вашему запросу мы опросили 8 независимых экспертов и составили таблицу с консенсус-прогнозами доллара по месяцам на 2017 год.Прогноз на конец периода (месяца). В случае изменения оценок экспертов таблица будет обновляться.

Большинство опрошенных аналитиков считают, что в 2017 году пара доллар / рубль продолжит укрепляться по отношению к российскому рублю.

По прогнозам аналитиков, осенью 2017 года курс доллара может вернуться выше отметки 65 рублей, а по итогам года может составить 68 рублей.

Как пояснили наши редакторы-экономисты, серьезным фактором риска для рубля остаются антироссийские санкции, а также активное развитие сланцевой отрасли в США. Данные Министерства энергетики подтверждают эти опасения: количество буровых установок в США продолжает уверенный рост с мая 2016 года.

Кроме того, денежно-кредитная политика Центрального банка Российской Федерации может оказать негативное влияние на курс рубля в России. Как ожидается, Банк России во второй половине 2017 года продолжит снижение ключевой ставки (прогнозы можно посмотреть). Этот фактор может сыграть против рубля.

Кстати, снижение курса рубля во второй половине 2017 года также прогнозируют аналитики брокерской компании Сбербанк.По их мнению, это, в том числе, будет способствовать вмешательству Минфина на валютный рынок, а также ухудшению платежного баланса.

ГлаваМинэкономразвития Максим Орешкин считает, что текущий курс рубля в ближайшие месяцы не изменится:

Факторы, повлиявшие на курс рубля в первой половине года, уже не такие, и мы ожидаем, что рубль будет достаточно стабильным и сохранится около текущих значений.Что мы считаем разумным.

Ожидаем стабильного рубля в ближайшие месяцы

Ожидаем стабильного рубля в ближайшие месяцы

Ожидаем стабильного рубля в ближайшие месяцыАгентство пересмотрело среднегодовой курс доллара в 2017 году — он составил 64,2 рубля, стал 59,7 рубля. Среднегодовой курс в 2018 году будет на уровне: 64,7 руб.

Прогноз курса доллара на 2018 год по месяцам. Стол

| Месяц | Средний прогноз на конец месяца, руб. |

| февраль 2017 г. | 59,62 |

| март 2017 г. | 58,73 |

| Апрель 2017 г. | 58,94 |

| Май 2017 года. | 59,42 |

| Июнь 2017 г. | 59,54 |

| Июль 2017 г. | 60,08 |

| Август 2017 г. | 61,01 |

| Сентябрь 2017 г. | 59,43 |

| Октябрь 2017 г. | 59,11 |

| ноябрь 2017 г. | 61,10 |

| декабрь | 62,32 |

Прогноз курса доллара на сентябрь 2017

Консенсус-прогноз курса доллара к рублю на сентябрь 2017 года — 59,43 руб.

Прогноз курса доллара на октябрь 2017

Консенсус-прогноз курса доллара к рублю на сентябрь 2017 года — 59,11 руб.

USD прогноз на Ноябрь 2017

Консенсус-прогноз курса доллара к рублю на ноябрь 2017 года — 61.10 руб.

Прогноз курса доллара на декабрь 2017 г.

Консенсус-прогноз курса доллара к рублю на декабрь 2017 года — 62,23 руб.

Доллар США — официальная валюта Соединенных Штатов Америки. Код банка — USD. Обозначает знак $. 1 доллар — это 100 центов. Номинальные банкноты в обращении: 100, 50, 20, 10, 5, 2 (относительно редкая банкнота), 1 доллар, а также монеты 1 доллар, 50, 25, 10, 5 и 1 цент. Кроме того, существуют банкноты номиналом 500, 1000, 5000, 10000 и 100000, которые ранее использовались для взаиморасчетов в рамках федеральной резервной системы, но с 1945 года они больше не выпускаются, а с 1969 года официально выведены из обращения. , т.к. они заменили электронную платежную систему.Название денежной единицы, по наиболее распространенной версии, происходит от средневековой монеты талер, которую добывали в Германии.

Традиционно на лицевой стороне доллара США изображены президенты и политические деятели США. На современных банкнотах это Бенджамин Франклин — 100 долларов, Улисс Грант — 50, Эндрю Джексон — 20, Александр Гамильтон — 10, Авраам Линкольн — 5, Томас Джефферсон — 2 и Джордж Вашингтон — 1 доллар. На вращающейся стороне изображены памятники истории: 100 долларов — Зал Независимости, где находится Декларация независимости, 50 — Капитолий, 20 — Белый дом, 10 — Казначейство США, 5 — Мемориал Линкольна в Вашингтоне.Банкнота достоинством 1 доллар на обороте представляет собой особую фигурку, состоящую из двустороннего изображения так называемой большой печати США, используемой для подтверждения подлинности документов, выданных правительством и хранящихся в Вашингтоне.

Считается, что для противодействия печати фальшивых долларов дизайн необходимо менять не реже одного раза в 7-10 лет. При этом абсолютно все банкноты США, выпущенные с 1861 года, когда деньги впервые были выпущены в бумажной форме, находятся на территории легального платежного учреждения США.

Впервые решение о выпуске долларов США было принято Конгрессом в 1786 году, а в 1792 году они стали основной расчетной валютой государства. С 1796 года был введен принцип биметаллической денежной единицы, то есть чеканились как серебряные, так и золотые монеты. При этом каждый раз в результате изменения соотношения цен два драгоценных металла либо те, либо другие монеты исчезали из обращения. До 1857 года иностранные деньги в Соединенных Штатах (в первую очередь испанские песо, а затем мексиканские доллары) также служили законным платежным средством.

В 1900 году был принят Закон о золотом стандарте. На тот момент 1 доллар соответствовал 1 50463 грамму чистого золота. В 1933 году он впервые оказался обесцененным на 41% в результате Великой депрессии. Тройская унция золота стала стоить 35 долларов.

В конце Второй мировой войны, в результате Бреттон-Вудского соглашения, доллар стал единственной денежной единицей, обмениваемой на золото, в то время как курс остальных мировых валют оставался неизменным. привязан к американцу. При этом в послевоенные годы США стали основным кредитором Европы.Таким образом, доллар США стал мировой расчетной валютой и занял свое место в резервах центральных банков.

привязан к американцу. При этом в послевоенные годы США стали основным кредитором Европы.Таким образом, доллар США стал мировой расчетной валютой и занял свое место в резервах центральных банков.

Однако к 1960 году хронический дефицит бюджета США привел к тому, что количество долларов, принадлежащих кредиторам во всем мире, превысило размер золотой запасы. Ситуацию осложнил кризис 1969-70 гг. В результате в 1971 году обмен долларов на золото был окончательно прекращен после соответствующего заявления президента Ричарда Никсона.

В 1970-е годы курс доллара снизился. Ситуацию усугубил кризис 1975-76 годов. В 1976 году новая валютная система Ямайки была создана в результате международного соглашения, которое окончательно узаконило отказ от золота для обеспечения валюты.

Укрепление доллара в 1980-х поставило американских производителей в невыгодное положение по сравнению с другими странами. В результате было решено девальвировать доллар за счет снижения процентных ставок. А к 1991 году это было фактически двойное снижение обменного курса по отношению к японским иенам, фунтам и немецким маркам.

А к 1991 году это было фактически двойное снижение обменного курса по отношению к японским иенам, фунтам и немецким маркам.

В 1992 году в результате падения британского фунта стерлингов и кризиса в Европе доллар подорожал почти на 30%, но с апреля 1993 года его котировки снова начали снижаться — до 1998 года, когда произошло значительное ослабление. доллара заняла место по отношению к японской иене — со 136 до 111 за три дня. Это было связано с массовой репатриацией японских инвесторов в результате кризиса развивающихся стран, в том числе дефолта в России.

1999-2001 гг. — период нового укрепления доллара США, которое было остановлено федеральной резервной системой, снижающей процентные ставки до 2% с целью стимулирования экономики.

Самым важным событием для доллара стало создание в 1999 году единой европейской валюты, в которую центральные банки многих стран — кредиторы США перевели часть своих резервов.

Летом 2011 года доллар США котируется в пределах 1,40–1,46 доллара за евро, 76–78 японских иен за доллар и 1,62–64 доллара за фунт.

Несмотря на конкуренцию со стороны евро, на сегодняшний день валюта США занимает ведущее место в резервах центральных банков.Кроме того, он остается основной валютой расчетов между странами в международной торговле, а также является базовой при расчетах платежных систем по пластиковым картам за пределами зоны Европейского Союза, где преобладает евро.

Доллар США — основная валюта рынка Forex. Через эту валюту совершаются сделки и выставляются основные котировки.

Мнения специалистов относительно будущего доллара диаметрально противоположны. С одной стороны, многие считают, что в ближайшем будущем крах долларовой финансовой системы неизбежен из-за огромного внешнего долга США, самого большого в мире.На лето 2011 года он превышает 14,5 трлн долларов.

С другой стороны, стабильность доллара основана на высоких экономических показателях. Экономика США занимает первое место по валовому внутреннему продукту, опережая Китай, который находится на втором месте, почти в два раза. Кроме того, высокий курс доллара способствует денежно-кредитной политике Федеральной резервной системы, а также инвесторам Vera, которые сохраняют свои активы в американской валюте и во время кризисов стремятся перевести их в доллары, находя долговые инструменты США из элемент рыночной экономики.

Кроме того, высокий курс доллара способствует денежно-кредитной политике Федеральной резервной системы, а также инвесторам Vera, которые сохраняют свои активы в американской валюте и во время кризисов стремятся перевести их в доллары, находя долговые инструменты США из элемент рыночной экономики.

Долгосрочные отношения, краткосрочная динамика и прогнозирование

Автор

Abstract

В этой статье рассматриваются четыре версии денежной модели турецкой лиры / США. курс доллара. Анализ сосредоточен на двух вопросах. Во-первых, мы проверяем, совпадает ли обменный курс с долгосрочными детерминантами, предсказываемыми экономической теорией. Варианты денежной модели с жесткой ценой поддерживают гипотезу коинтеграции. Затем мы строим одновременные системы уравнений, которые включают отношения долгосрочного равновесия и сложную краткосрочную динамику.Вторая проблема — это способность монетарных моделей прогнозировать будущий обменный курс. Мы показываем, что полностью динамический вневыборочный прогноз монетарных моделей с поправкой на равновесие значительно превосходит прогнозы моделей случайного блуждания и разностных векторных моделей авторегрессии.

(Этот реферат был заимствован из другой версии этого документа.)

Предлагаемое цитирование

Скачать полный текст от издателя

Другие версии этого товара:

Ссылки на IDEAS

- Френкель, Яков А., 1976. « Денежный подход к обменному курсу: доктринальные аспекты и эмпирические данные «, Скандинавский журнал экономики, Уайли Блэквелл, т. 78 (2), страницы 200-224.

- Бэйли, Ричард Т. и Печченино, Ровена А., 1991.« Поиск равновесных отношений в международных финансах: пример денежной модели », Журнал международных денег и финансов, Elsevier, vol. 10 (4), страницы 582-593, декабрь.

- Бэйли, Ричард Т. и Селовер, Дэвид Д. , 1987.

« Коинтеграция и модели определения обменного курса ,»

Международный журнал прогнозирования, Elsevier, vol. 3 (1), страницы 43-51.

- Йохансен, Сорен и Юселиус, Катарина, 1990. « Оценка максимального правдоподобия и вывод о коинтеграции — с приложениями к спросу на деньги «, Оксфордский бюллетень экономики и статистики, факультет экономики Оксфордского университета, т.52 (2), страницы 169-210, май.

- Рональд Макдональд и Ян У. Марш, 1997. « Об основах и обменных курсах: Кассельская перспектива «, Обзор экономики и статистики, MIT Press, vol. 79 (4), страницы 655-664, ноябрь.

- Юрген А. Дорник и Дэвид Ф. Хендри и Бент Нильсен, 1998. «Вывод в моделях коинтеграции: пересмотр M1 Великобритании, », Журнал экономических исследований, Wiley Blackwell, vol. 12 (5), страницы 533-572, декабрь.

- Дэвид Бэкус, 1984.» Эмпирические модели обменного курса: отделение пшеницы от плевел «,

Канадский журнал экономики, Канадская экономическая ассоциация, т. 17 (4), страницы 824-846, ноябрь.

- Макнаун, Роберт и Уоллес, Майлз, 1989. « Коинтеграционные тесты на долгосрочное равновесие в модели валютного курса », Economics Letters, Elsevier, vol. 31 (3), страницы 263-267, декабрь.

- Фрут, Кеннет А. и Рогофф, Кеннет, 1995. « Перспективы ППС и долгосрочные реальные обменные курсы », Справочник по международной экономике, в: Г.М. Гроссман и К. Рогофф (ред.), Справочник по международной экономике, издание 1, том 3, глава 32, страницы 1647-1688, Эльзевир.

- Юрген А. Дорник и Дэвид Ф. Хендри и Бент Нильсен, 1998. «Вывод в моделях коинтеграции: пересмотр M1 Великобритании, », Журнал экономических исследований, Wiley Blackwell, vol. 12 (5), страницы 533-572, декабрь.

- Чунг, Инь-Вонг и Лай, Кон С., 1993. « Долгосрочный паритет покупательной способности во время недавнего размещения », Журнал международной экономики, Elsevier, vol.34 (1-2), страницы 181-192, февраль.

- Клементс, Майкл и Хендри, Дэвид, 1998. « Прогноз экономического временного ряда »,

Кембриджские книги,

Издательство Кембриджского университета, номер 9780521632423, осень.

- Йохансен, Сорен и Джуселиус, Катарина, 1994. « Идентификация долгосрочной и краткосрочной структуры приложения к модели ISLM », Журнал эконометрики, Elsevier, т. 63 (1), страницы 7-36, июль.

- Миз, Ричард А. и Рогофф, Кеннет, 1983.« Эмпирические модели обменных курсов семидесятых: вписываются ли они в выборку? », Журнал международной экономики, Elsevier, vol. 14 (1-2), страницы 3-24, февраль.

- Макдональд, Рональд и Тейлор, Марк П., 1994. « Денежная модель обменного курса: долгосрочные отношения, краткосрочная динамика и как победить случайное блуждание », Журнал международных денег и финансов, Elsevier, vol. 13 (3), страницы 276-290, июнь.

- Гроен, Ян Дж. Дж., 2000.

« Модель валютного курса как долгосрочное явление »,

Журнал международной экономики, Elsevier, vol.52 (2), страницы 299-319, декабрь.

- Марк, Нельсон С. и Сул, Донгю, 2001. « Номинальные обменные курсы и денежно-кредитные основы: данные небольшой пост-Бреттон-Вудской панели », Журнал международной экономики, Elsevier, vol. 53 (1), страницы 29-52, февраль.

- Йохансен, Сорен, 1995. « Вывод на основе правдоподобия в моделях коинтегрированной векторной авторегрессии ,» Каталог ОУП, Oxford University Press, номер 9780198774501.

- Ла Кур, Лизбет и Макдональд, Рональд, 2000.« Моделирование ЭКЮ по отношению к доллару США: Структурная монетарная интерпретация », Журнал деловой и экономической статистики, Американская статистическая ассоциация, т. 18 (4), страницы 436-450, октябрь.

- Макдональд, Рональд, 1999. « Поведение обменного курса: важны ли основные принципы? », Экономический журнал, Королевское экономическое общество, т. 109 (459), страницы 673-691, ноябрь.

- Irfan Civcir, 2002.

« Долгосрочная применимость модели валютного курса для страны с высокой инфляцией и несогласованностью: пример Турции »,

Рабочие бумаги

0224, Форум экономических исследований, отредактировано в августе 2002 г.

- Bahmani-Oskooee, Mohsen & Kara, Орхан, 2000. « Превышение обменного курса в Турции », Economics Letters, Elsevier, vol. 68 (1), страницы 89-93, июль.

- Irfan Civcir, 2003. «Была ли турецкая лира до грехопадения переоцененной? », Восточноевропейская экономика, Taylor & Francis Journals, vol. 41 (2), страницы 69-99, март.

- Клементс, Майкл П и Хендри, Дэвид Ф, 1995. « Макроэкономическое прогнозирование и моделирование ,» Экономический журнал, Королевское экономическое общество, т.105 (431), страницы 1001-1013, июль.

- Муса, Имад А., 2000. « Тест структурных временных рядов денежной модели обменных курсов в условиях немецкой гиперинфляции », Журнал международных финансовых рынков, институтов и денег, Elsevier, vol. 10 (2), страницы 213-223, июнь.

- Дорнбуш, Рюдигер, 1976.

« Ожидания и динамика обменного курса »,

Журнал политической экономии, University of Chicago Press, vol. 84 (6), страницы 1161-1176, декабрь.

- Чунг, Инь-Вонг и Лай, Кон С., 1993.» Размеры конечной выборки критериев вероятности рациона Йохансена для конинтеграции «, Оксфордский бюллетень экономики и статистики, факультет экономики Оксфордского университета, т. 55 (3), страницы 313-328, август.

- Макнаун, Роберт и Уоллес, Майлс С., 1994. « Коинтеграционные тесты модели валютного курса для трех экономик с высокой инфляцией », Журнал денег, кредита и банковского дела, Blackwell Publishing, vol. 26 (3), страницы 396-411, август.

- Гонсало, Иисус, 1994.« Пять альтернативных методов оценки отношений долгосрочного равновесия ,» Журнал эконометрики, Elsevier, т. 60 (1-2), страницы 203-233.

- Клементс, Майкл П. и Мизон, Грейхэм Э., 1991. « Эмпирический анализ макроэкономических временных рядов: VAR и структурные модели ,» Европейский экономический обзор, Elsevier, vol. 35 (4), страницы 887-917, май.

- Йохансен, Сорен, 1988.

« Статистический анализ коинтеграционных векторов ,»

Журнал экономической динамики и управления, Elsevier, vol. 12 (2-3), страницы 231-254.

- Irfan Civcir, 2004. « Долгосрочная применимость модели валютного курса для страны с высокой инфляцией и несогласованностью: пример Турции », Финансы и торговля развивающихся рынков, Taylor & Francis Journals, vol. 40 (4), страницы 84-100, июль.

- Чинн, Мензи Д. и Миз, Ричард А., 1995. « Банковские прогнозы по валютным операциям: насколько предсказуемо изменение денег? », Журнал международной экономики, Elsevier, vol.38 (1-2), страницы 161-178, февраль.

- Марк, Нельсон С., 1995. « Валютные курсы и основы: свидетельства долгосрочной предсказуемости », Американский экономический обзор, Американская экономическая ассоциация, т. 85 (1), страницы 201-218, март.

- Клементс, Майкл П и Хендри, Дэвид Ф, 1996. « Intercept Corrections and Structural Change ,» Журнал прикладной эконометрики, John Wiley & Sons, Ltd., вып. 11 (5), страницы 475-494, сентябрь-октябрь.

- Соманат, В.С., 1986.

« Эффективные прогнозы обменного курса: модели с запаздыванием лучше, чем случайное блуждание »,

Журнал международных денег и финансов, Elsevier, vol. 5 (2), страницы 195-220, июнь.

17 (4), страницы 824-846, ноябрь.

17 (4), страницы 824-846, ноябрь. « Прогноз экономического временного ряда »,

Кембриджские книги,

Издательство Кембриджского университета, номер 9780521632423, осень.

« Прогноз экономического временного ряда »,

Кембриджские книги,

Издательство Кембриджского университета, номер 9780521632423, осень.

12 (2-3), страницы 231-254.

12 (2-3), страницы 231-254. 5 (2), страницы 195-220, июнь.

5 (2), страницы 195-220, июнь.Цитаты

Цитаты извлекаются проектом CitEc, подпишитесь на его RSS-канал для этого элемента.

Цитируется по:

- Левент КОРАП, 2008. « Определение обменного курса Tl / Us $: подход совместной интеграции », Электронный журнал по эконометрике и статистике Стамбульского университета, кафедра эконометрики, экономический факультет, Стамбульский университет, т.7 (1), страницы 24-50, май.

- Balázs Égert, 2012. « голландской болезни в постсоветских странах Центральной и Юго-Западной Азии: насколько она заразна? », Пост-печать хал-01385841, HAL.

- Балаж Эгерт, 2010 г.

« Влияние фундаментальных показателей денежно-кредитной политики и сырьевых товаров, макроэкономических новостей и сообщений Центрального банка на обменный курс: данные из Южной Африки »,

Обзор открытой экономики, Springer, vol. 21 (5), страницы 655-677, ноябрь.

- Балаш Эгерт, 2009.« Влияние фундаментальных показателей денежно-кредитной политики и сырьевых товаров, макроэкономических новостей и сообщений Центрального банка на обменный курс: данные из Южной Африки », Серия рабочих документов CESifo 2612, CESifo.

- Балаш Эгерт, 2009. « Влияние фундаментальных показателей денежно-кредитной политики и сырьевых товаров, макроэкономических новостей и сообщений Центрального банка на обменный курс: данные из Южной Африки », Серия рабочих документов Института Уильяма Дэвидсона wp955, Институт Уильяма Дэвидсона при Мичиганском университете.

- Balázs Égert, 2009. « Влияние фундаментальных показателей денежно-кредитной политики и сырьевых товаров, макроэкономических новостей и сообщений Центрального банка на обменный курс: данные из Южной Африки », Рабочие документы Департамента экономики ОЭСР 692, Издательство ОЭСР.

- Олофин С.О. И Салису, А.А., Туле, М. К, 2020.

« Пересмотренная малая макроэконометрическая модель нигерийской экономики ,»

Прикладная эконометрика и международное развитие, Евро-Американская ассоциация экономического развития, т.20 (1), страницы 97-116.

- Кемаль Сойер и Хейл Озгит и Хусам Ржуб, 2020. « Применение теории эволюционного роста для устойчивого экономического развития: влияние иностранных студентов как туристов ,» Устойчивое развитие, MDPI, Open Access Journal, vol. 12 (1), страницы 1-20, январь.

- Муса, Абдуллахи и Салису, Афис А. и Алию, Виктория О. и Мевверосо, Чиома Р., 2021. « Анализ асимметричной реакции обменного курса на разницу в процентных ставках: пример« Большой Африки »4 », Североамериканский журнал экономики и финансов, Elsevier, vol.55 (С).

21 (5), страницы 655-677, ноябрь.

21 (5), страницы 655-677, ноябрь. К, 2020.

« Пересмотренная малая макроэконометрическая модель нигерийской экономики ,»

Прикладная эконометрика и международное развитие, Евро-Американская ассоциация экономического развития, т.20 (1), страницы 97-116.

К, 2020.

« Пересмотренная малая макроэконометрическая модель нигерийской экономики ,»

Прикладная эконометрика и международное развитие, Евро-Американская ассоциация экономического развития, т.20 (1), страницы 97-116.Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.- Irfan Civcir, 2004.

« Долгосрочная применимость модели валютного курса для страны с высокой инфляцией и несогласованностью: пример Турции »,

Финансы и торговля развивающихся рынков, Taylor & Francis Journals, vol. 40 (4), страницы 84-100, июль.