Заработок Qiwi денег | instrumentov-arenda.ru

Заработком в интернете сегодня никого не удивишь.

Возможностей для этого предостаточно: сео-продвижение сайтов, написание текстов и т.д. Все эти направления требуют определенного опыта или специальных навыков. А вот если кому-то ближе такая сфера, как финансы, то на сайте можно более подробно узнать о еще одном способе улучшения своего материального благосостояния ‒ заработок в интернете через киви. Компания Qiwi уже давно вошла в список одной из крупнейших электронных платежных систем среди существующих на просторах интернета аналогов.

Заработок в интернете с qiwiВ сети можно встретить массу предложений по заработку денег с выводом на киви, причем без каких либо вложений на различные электронные кошельки. Данный сервис ориентируется на потребности пользователей, нуждающихся в финансовых инструментах, способных моментально проводить платежи и переводы в электронной валюте.

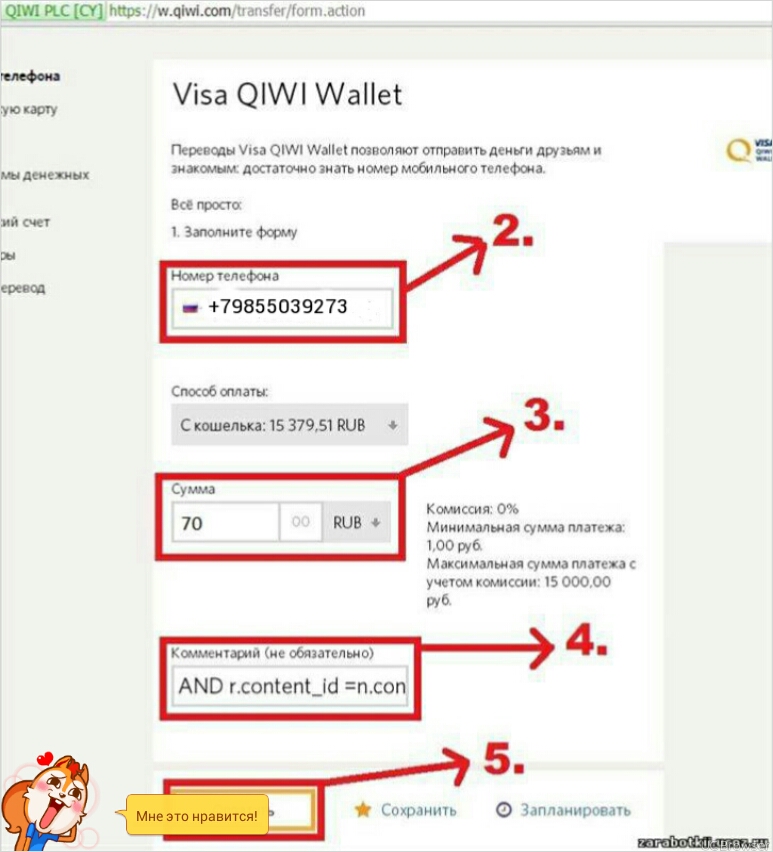

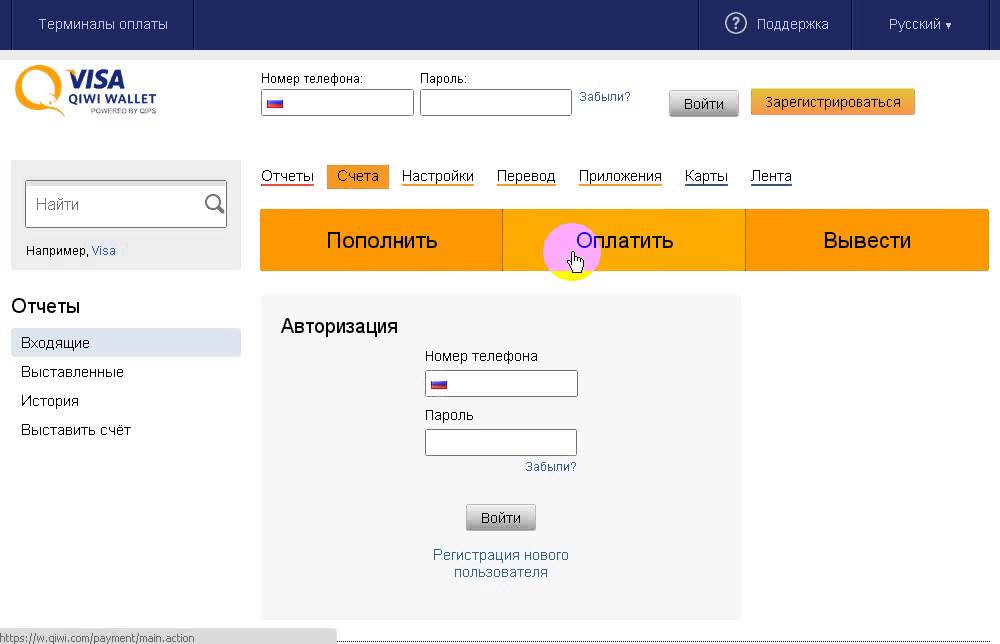

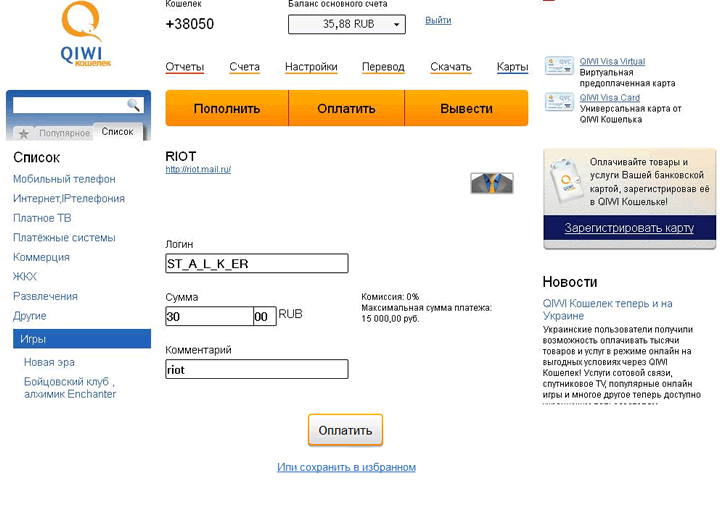

Для того, чтобы начать зарабатывать, прежде всего, необходимо создать электронный кошелек Qiwi. Для этого следует:

- Зарегистрироваться на официальном сайте системы.

- Ввести свой номер телефона и код с картинки.

- В специальное поле ввести пароль и код подтверждения, который придет на мобильный.

Такой процесс, как заработок киви денег в интернете сам по себе несложный, и особого труда не вызовет. Далее, созданный кошелек необходимо будет пополнить. Как правило, на сайте перечисляются все существующие способы, как это сделать. Пользователю остается лишь выбрать наиболее подходящий для него, и можно приступать к такой процедуре, как

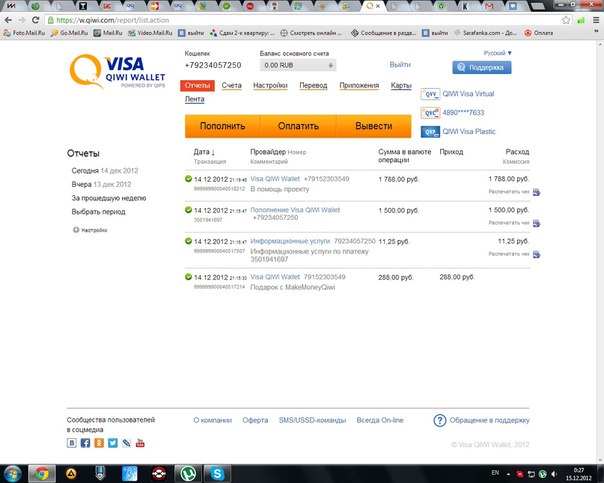

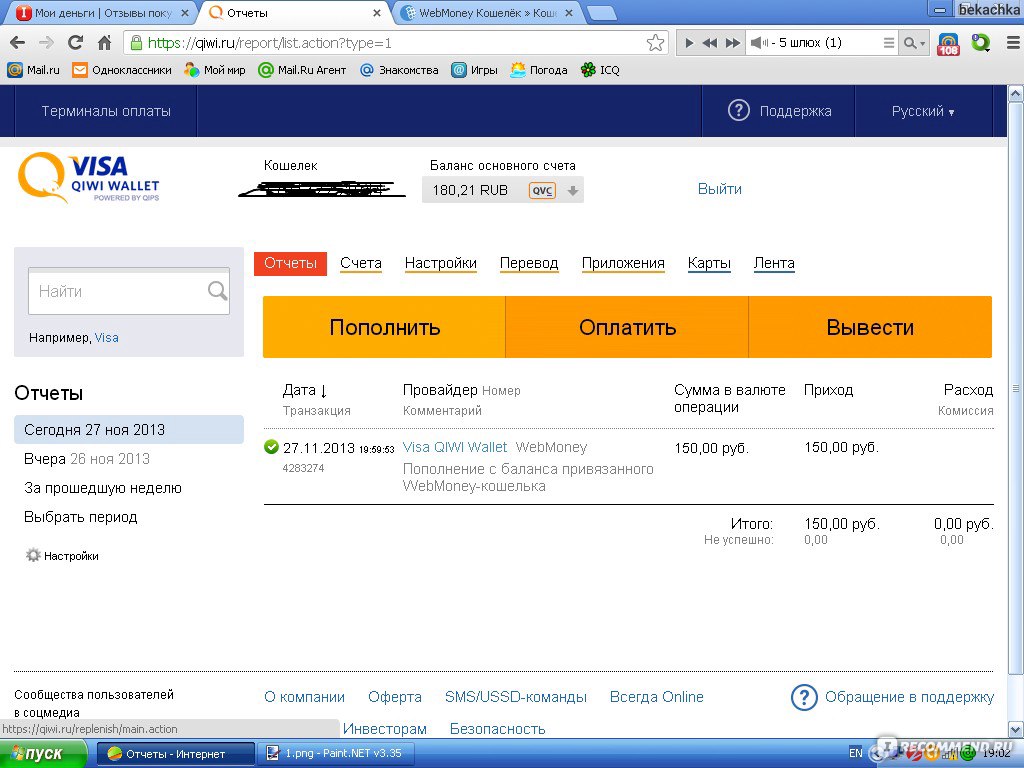

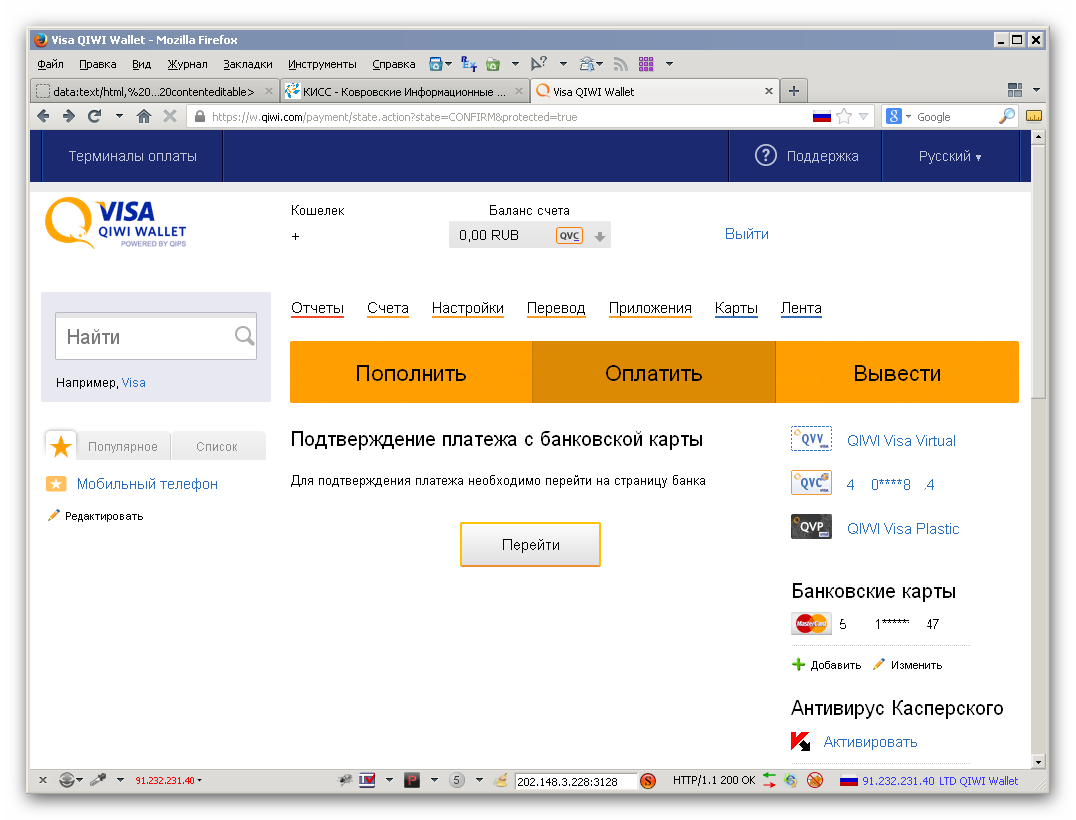

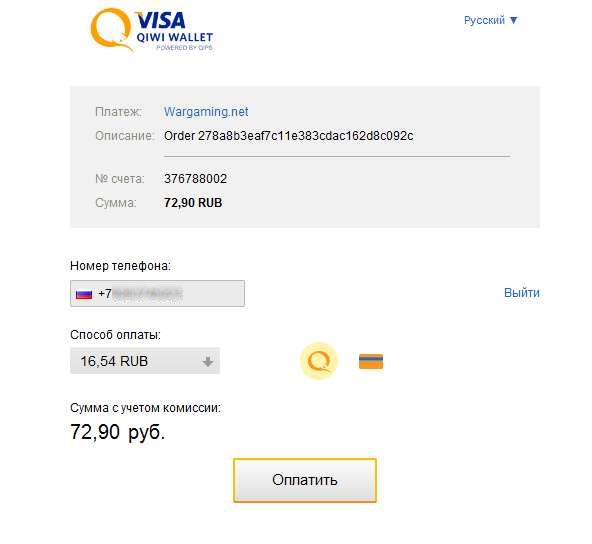

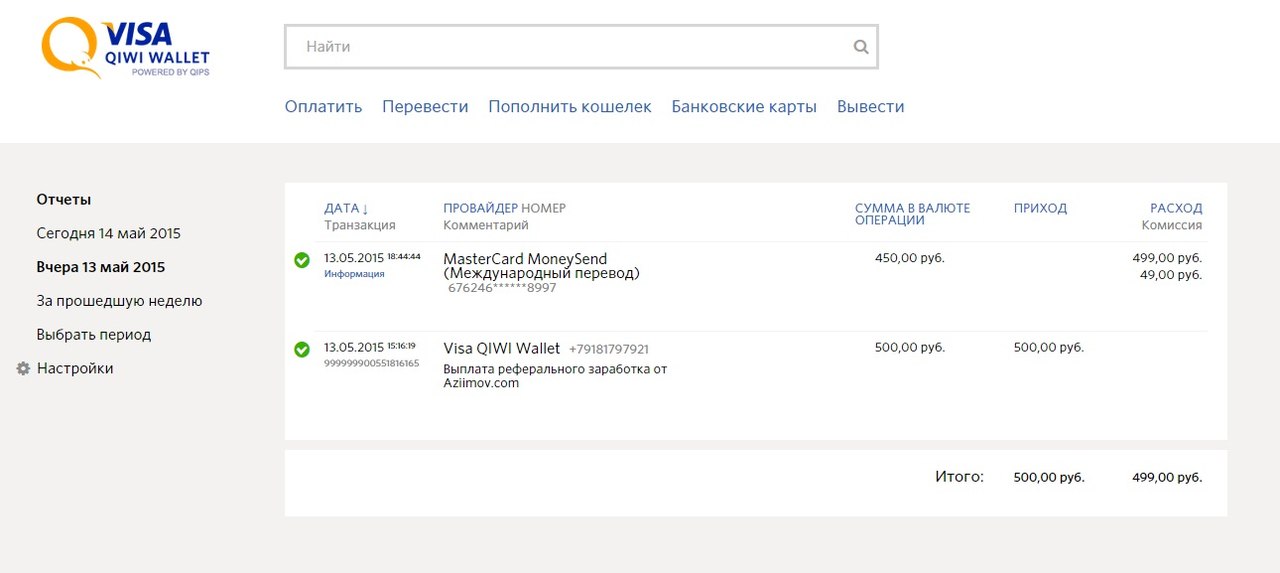

Один из способов заработка на Киви ‒ это пополнение счета. Он требует немало усилий, но оно того стоит. При этом полноценный заработок гарантирован. Бесплатный заработок денег на qiwi возможен через пополнение счета на мобильный телефон. Единственный нюанс ‒ если все делать через терминал, то может взиматься комиссия. Банки в свою очередь, при отправке денежных средств на счет Qiwi с карт, процент не берут.

При этом полноценный заработок гарантирован. Бесплатный заработок денег на qiwi возможен через пополнение счета на мобильный телефон. Единственный нюанс ‒ если все делать через терминал, то может взиматься комиссия. Банки в свою очередь, при отправке денежных средств на счет Qiwi с карт, процент не берут.

Сам алгоритм действий заключается в следующем:

- Попросить знакомого, чтобы он перевел на счет Киви сумму пополнения телефона с такой же комиссией, как если бы он оплатил в терминале. Ввиду того, что банки не берут процент за перевод, за пересылку денег он не платит.

- В свою очередь, владелец электронного кошелька переводит ему деньги при помощи официального сайта Qiwi.

В итоге ‒ телефон пополнен, а у собственника кошелька киви на счету остается та самая комиссия, которую ему скинули при переводе.

Для того, чтобы это дело пошло успешней, можно создать небольшой сайт заработка денег на киви на какой-нибудь бесплатной платформе в сети интернет, и рассказать о предоставляемой услуге.

Похожие статьи:

Рубрика: Материалы сайта .Быстрый заработок в интернете с выводом на Киви (Qiwi) кошелек

Заработок в интернете на Киви кошелек выводить проще всего по многим причинам. Как это сделать и в чем преимущества – читайте в этой статье.

Особенности заработка в интернете через Qiwi-кошелек

Быстрый заработок в интернете на Киви кошелек без вложений или с ними можно выводить без особых проблем именно на Qiwi. Суть в том, что в отличие от многих других электронных кошельков, именно этот обеспечивает надежное и быстрое взаимодействие между счетом, номером телефона и картой.

По своей сути, это чуть ли не единственная такая система. Нечто подобное есть еще и у Яндекс.Денег, однако они доступны только на территории РФ (по крайней мере, в другой стране пройти регистрацию на данном ресурсе крайне затруднительно) и для граждан РФ. Для примера, в Украине Яндекс запрещен в принципе. А вот Qiwi – нет.

Для примера, в Украине Яндекс запрещен в принципе. А вот Qiwi – нет.

Посмотрите сами, насколько это удобно: вы заработали определенную сумму. Лишь в отдельных случаях сайты позволяют выводить деньги на карту. Значит нужно выводить на какой-то кошелек. Возьмем для примера самый популярный – Вебмани. Вы вывели туда деньги. Теперь нужно выводить их дальше, на карту, чтобы воспользоваться. И для этого придется платить немаленькую комиссию. Ну и тот же Вебмани в Украине тоже запрещен.

В случае с Киви – вы выводите деньги на свой электронный кошелек. Далее, выпускаете к нему карту (они очень дешевые и с бесплатными обслуживанием, заплатить нужно один раз за несколько лет). Буквально через несколько дней, максимум неделю, вы получаете на руки эту карту и активируете ее. Все, с этого момента сумма на вашем электронном кошельке автоматически находится и на карте.

Таким образом вы сможете платить в торговых сетях и в интернете практически без ограничений. Да, чтобы снять деньги придется заплатить комиссию, но это верно и по отношению к любой другой подобной системе. Да и не особо нужно их снимать, ведь сейчас практически везде можно расплатиться безналичным образом.

Да и не особо нужно их снимать, ведь сейчас практически везде можно расплатиться безналичным образом.

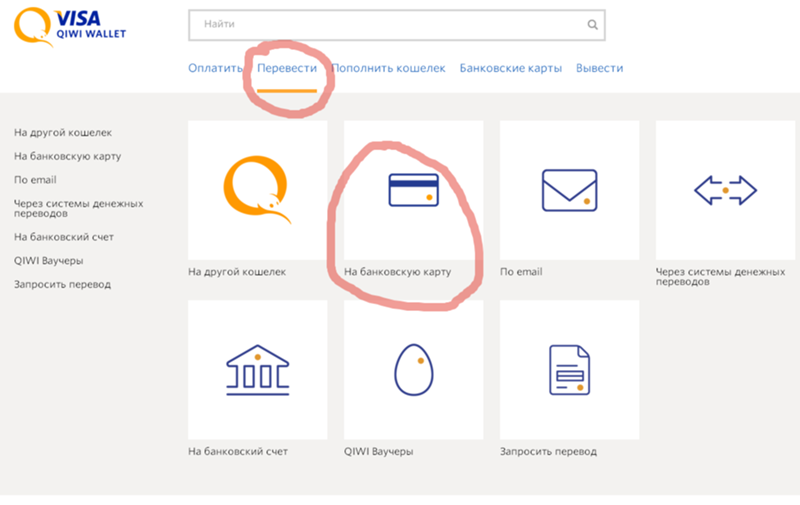

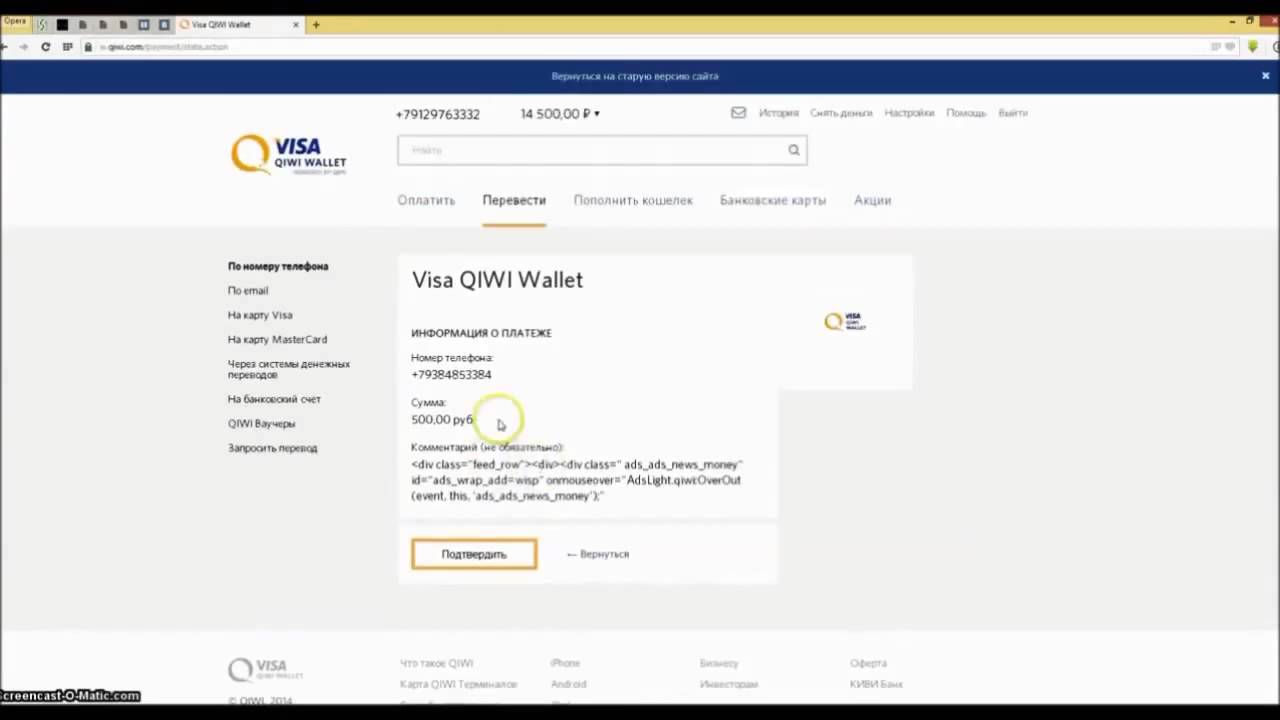

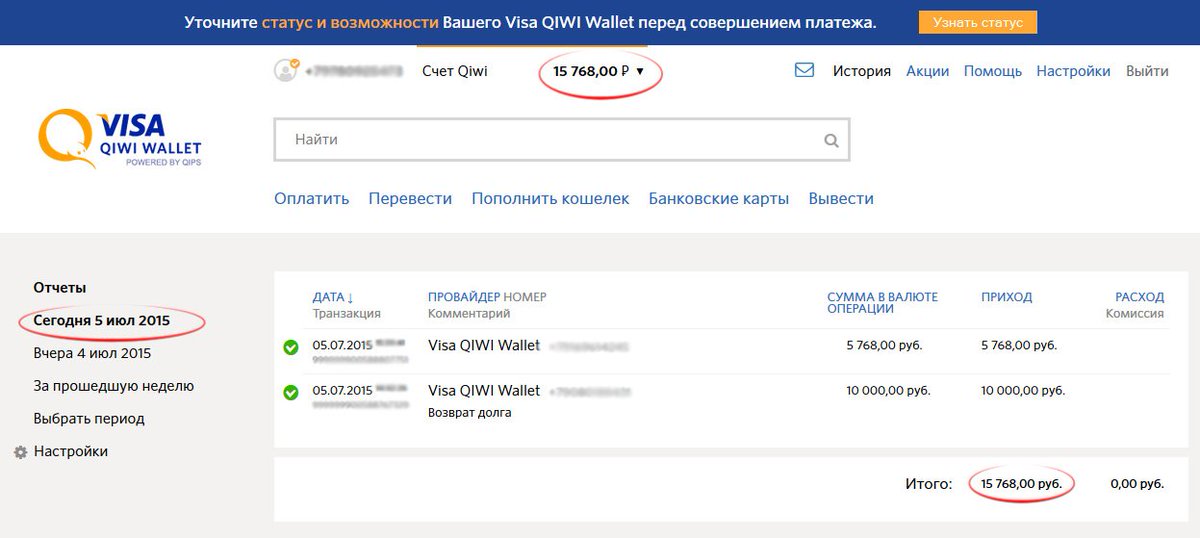

Как вывести деньги?

На примере Fixed Time Trades, на сайте которых вы можете зарегистрироваться при помощи формы справа, покажем, как именно можно выводить заработок в интернете на Киви. Итак, нам понадобиться зайти на торговую платформу компании и перейти в главное меню. Его можно открыть при помощи кнопки в левом верхнем углу экрана. В нем выбираем раздел «Вывести» и выбираем нужный нам способ вывода. В нашем случае это Qiwi. Следует отметить, что это возможно только при условии того, что и депозит вы пополняли через Qiwi.

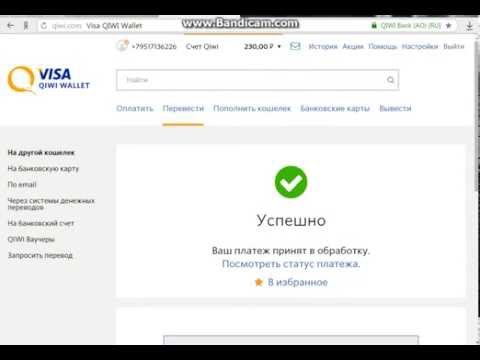

Заключение

Выводить деньги на Qiwi очень легко, просто и быстро. Но самое главное, что им и воспользоваться намного легче, чем при работе через любую другую систему.

Начать зарабатывать

Заработок в интернете

Главная => Заработок в интернете

14. 07.2021

6292

07.2021

6292

Способы заработка денег в сети интернет. Можно ли заработать в интернете? Многие задают себе этот вопрос… И действительно, существуют ли способы заработка в сети, откуда берутся деньги…

06.05.2021 639

Ребята — это лохотрон! Ссылки на регистрацию удалил! Статья лишь — для ознакомления! Привет, посетители сайта undelete-file.ru! В 2016 году появился уникальный сервис по заработку денег в…

Читать далее

17.02.2021 655

Современный беттинг имеет ряд особенностей. Если раньше азартным людям приходилось посещать оффлайн-пункты, заполнять там бумажные купоны и сдавать их в кассы, сегодня все этого делается дистанционно, в…

Читать далее

16.07.2020 1573

А Вы знаете, что можно перевести деньги с рублёвой карты Сбербанка на кошелек Яндекс Денег выгоднее, чем прямое пополнение Я. Денег? Можно! Об этом выгодном переводе я Вам…

Денег? Можно! Об этом выгодном переводе я Вам…

Читать далее

16.07.2020 169

Всем привет, у Вас есть доллары в webmoney-кошельке (это WMZ), с которого нужно перевести деньги в рубли на кошелек Qiwi — как это сделать и где найти…

Читать далее

15.04.2020 12032

Всем привет! Сегодня решил написать статью про автозаработок без вложений. Скажу сразу — это работает, и работает даже без компьютера! Если хотите зарабатывать на мобильном смартфоне андроид…

Читать далее

04.04.2020 977

Здравствуйте, уважаемые читатели. Популярность темы заработка в интернете с каждым годом только увеличивается. Об этом говорит растущее количество бирж фриланса, где каждый может получать доход, исходя из…

Читать далее

20.

Где и как можно заработать на файлах? Приветствую Вас, уважаемые читатели! Сегодня вы узнаете о такой вещи, как заработок на файлообменниках. Зарабатывать мы будем на так называемом…

Читать далее

15.03.2020 4000

Всем привет! А вы знаете, что сейчас заработать в интернете стало гораздо проще и довольно прибыльно!? Давайте рассмотрим новый вид заработка — заработок на push подписках, сколько…

Читать далее

12.03.2020 8996

Что такое appcent и где его скачать, если нет в плеймаркете? AppCent – мобильное приложение, с помощью которого можно получать реальные деньги. Для этого достаточно скачать его…

Читать далее

ПРОГРАММА ДЛЯ ЗАРАБОТКА 2021. КАК ЗАРАБОТАТЬ ДЕНЬГИ В ИНТЕРНЕТЕ БЕЗ ВЛОЖЕНИЙ ШКОЛЬНИКУ НА КИВИ.

Date of publication:

2020-09-25 2020-09-25

Duration:

00:08:07

Source Video:

https://youtube. com/watch?v=VOCnFBuBM74

com/watch?v=VOCnFBuBM74

Description:

Как заработать деньги в интернете без вложений школьнику 2021, как заработать деньги в интернете без вложений на телефоне школьнику на киви, пассивный доход. ➤Программа для заработка денег на киви кошелек: https://goo.gl/CK7wyF ➤Анонимный Кошелек без паспорта и телефона — https://goo.gl/YeqD2o ++++++++++++++++++++++++++++++ ʕ ᵔᴥᵔ ʔ ➤ Другие бесплатные предложения и бонусы: ДЕБЕТОВАЯ КАРТА ТИНЬКОФФ БЛЭК — https://www.tinkoff.ru/sl/98Vk43z06FF (+3 МЕСЯЦА БЕСПЛАТНОГО ОБСЛУЖИВАНИЯ) ТИНЬКОФФ ИНВЕСТИЦИИ — https://www.tinkoff.ru/sl/4BzFu9jeNmY (+ АКЦИЯ ДО 20000Р В ПОДАРОК +1 МЕСЯЦ ТОРГОВЛИ БЕЗ КОМИССИИ ) ДЕБЕТОВАЯ КАРТА ТИНЬКОФФ ALL AIRLINES — https://www.tinkoff.ru/sl/3KmxIN3f9lK (+500 МИЛЬ В ПОДАРОК) ДЕБЕТОВАЯ КАРТА ТИНЬКОФФ ALL DRIVE — https://www.tinkoff.ru/sl/8ck8jVsz9Wy (+500 БАЛЛОВ В ПОДАРОК) ДЕБЕТОВАЯ КАРТА ТИНЬКОФФ ALL GAMES — https://www.tinkoff.ru/sl/8XSqZOKpKL (+500 БАЛЛОВ В ПОДАРОК) КРЕДИТНАЯ КАРТА ТИНЬКОФФ ПЛАТИНУМ — https://www. tinkoff.ru/sl/7n9KbXnl7Yr (ПОВЫШЕННЫЙ КРЕДИТНЫЙ ЛИМИТ) КРЕДИТНАЯ КАРТА ТИНЬКОФФ ALL AIRLINES — https://www.tinkoff.ru/sl/8KfqqqoLNEz (+1000 МИЛЬ В ПОДАРОК) КРЕДИТНАЯ КАРТА ТИНЬКОФФ ALL DRIVE — https://www.tinkoff.ru/sl/1kuLsGigbOI (+1000 БАЛЛОВ В ПОДАРОК) КРЕДИТНАЯ КАРТА ТИНЬКОФФ ALL GAMES — https://www.tinkoff.ru/sl/APUWkWXTzN6 (+1000 БАЛЛОВ В ПОДАРОК) ТИНЬКОФФ МОБАЙЛ — https://www.tinkoff.ru/sl/1hTM24DCFBn (+НЕДЕЛЯ БЕСПЛАТНОЙ СВЯЗИ +20ГБ +600 МИНУТ) ВКЛАД ТИНЬКОФФ — https://www.tinkoff.ru/sl/6VEBtThFaYq (ДАРИМ +0.5% ОТ СУММЫ ПОПОЛНЕНИЙ) КАСКО ТИНЬКОФФ — https://www.tinkoff.ru/sl/7Zu0obnTWW3 (+ СКИДКА 10% ) ТИНЬКОФФ СЧЕТ ДЛЯ БИЗНЕСА — https://www.tinkoff.ru/sl/7p7HfNpw7Gl (+1 МЕСЯЦ БЕСПЛАТНОГО ОБСЛУЖИВАНИЯ) Безопасный обменник электронных денег (для пополнения) — https://goo.gl/PUqwqL ➤ сайт про деньги — https://moneybanki.ru В это видео обсуждаем следующие вопросы: — как заработать деньги в интернете на пк ? — как зарабатывать деньги в интернете на пк ? — как заработать деньги в интернете школьнику на пк ? — как заработать деньги в интернете без вложений на пк 2020 ? — заработок денег на пк без вложений ? — приложения для заработка денег на пк без вложений ? — как заработать деньги дома без вложений на пк ? — как заработать деньги в интернете без вложений на пк 2020 ? — как заработать деньги за 5 минут без вложений на пк ? — как заработать деньги ? Привет всем, на этом канале Money LifeHacks: Деньги в Интернете я рассказываю Как заработать в интернете.

tinkoff.ru/sl/7n9KbXnl7Yr (ПОВЫШЕННЫЙ КРЕДИТНЫЙ ЛИМИТ) КРЕДИТНАЯ КАРТА ТИНЬКОФФ ALL AIRLINES — https://www.tinkoff.ru/sl/8KfqqqoLNEz (+1000 МИЛЬ В ПОДАРОК) КРЕДИТНАЯ КАРТА ТИНЬКОФФ ALL DRIVE — https://www.tinkoff.ru/sl/1kuLsGigbOI (+1000 БАЛЛОВ В ПОДАРОК) КРЕДИТНАЯ КАРТА ТИНЬКОФФ ALL GAMES — https://www.tinkoff.ru/sl/APUWkWXTzN6 (+1000 БАЛЛОВ В ПОДАРОК) ТИНЬКОФФ МОБАЙЛ — https://www.tinkoff.ru/sl/1hTM24DCFBn (+НЕДЕЛЯ БЕСПЛАТНОЙ СВЯЗИ +20ГБ +600 МИНУТ) ВКЛАД ТИНЬКОФФ — https://www.tinkoff.ru/sl/6VEBtThFaYq (ДАРИМ +0.5% ОТ СУММЫ ПОПОЛНЕНИЙ) КАСКО ТИНЬКОФФ — https://www.tinkoff.ru/sl/7Zu0obnTWW3 (+ СКИДКА 10% ) ТИНЬКОФФ СЧЕТ ДЛЯ БИЗНЕСА — https://www.tinkoff.ru/sl/7p7HfNpw7Gl (+1 МЕСЯЦ БЕСПЛАТНОГО ОБСЛУЖИВАНИЯ) Безопасный обменник электронных денег (для пополнения) — https://goo.gl/PUqwqL ➤ сайт про деньги — https://moneybanki.ru В это видео обсуждаем следующие вопросы: — как заработать деньги в интернете на пк ? — как зарабатывать деньги в интернете на пк ? — как заработать деньги в интернете школьнику на пк ? — как заработать деньги в интернете без вложений на пк 2020 ? — заработок денег на пк без вложений ? — приложения для заработка денег на пк без вложений ? — как заработать деньги дома без вложений на пк ? — как заработать деньги в интернете без вложений на пк 2020 ? — как заработать деньги за 5 минут без вложений на пк ? — как заработать деньги ? Привет всем, на этом канале Money LifeHacks: Деньги в Интернете я рассказываю Как заработать в интернете. Если вы новичок в интернете, тогда я расскажу вам Как заработать новичку в интернете. А если у вас нет денег, тогда я расскажу Как заработать в интернете без вложений. Так же показываю Доход в интернете. В общем если вы хотите Зарабатывать в интернете, тогда подписывайтесь на мой канал Как заработать в интернете и ставьте лайки! ʕ ᵔᴥᵔ ʔ посмотри другие видео: — топ 3 электронных кошельков без идентификации — https://youtu.be/Fn303rypHmY — программа для заработка денег на киви кошелек — https://youtu.be/S5OTt76perk — реальный заработок денег. как заработать в интернете без вложений — https://youtu.be/cB-8lCR27qw — секретный тариф все бесплатно. никто про него не знает ! — https://youtu.be/1ZlswZDL4DE — реальный доход за 900 дней в интернете. заработок денег. как заработать в интернете без вложений — https://youtu.be/T1aFAmOlqVs — как заработать деньги школьнику — https://youtu.be/seJd7CqP4uE — тинькофф инвестиции как получить акция в подарок — https://youtu.be/gNaAc48C9mI Все видео канала: https://www.

Если вы новичок в интернете, тогда я расскажу вам Как заработать новичку в интернете. А если у вас нет денег, тогда я расскажу Как заработать в интернете без вложений. Так же показываю Доход в интернете. В общем если вы хотите Зарабатывать в интернете, тогда подписывайтесь на мой канал Как заработать в интернете и ставьте лайки! ʕ ᵔᴥᵔ ʔ посмотри другие видео: — топ 3 электронных кошельков без идентификации — https://youtu.be/Fn303rypHmY — программа для заработка денег на киви кошелек — https://youtu.be/S5OTt76perk — реальный заработок денег. как заработать в интернете без вложений — https://youtu.be/cB-8lCR27qw — секретный тариф все бесплатно. никто про него не знает ! — https://youtu.be/1ZlswZDL4DE — реальный доход за 900 дней в интернете. заработок денег. как заработать в интернете без вложений — https://youtu.be/T1aFAmOlqVs — как заработать деньги школьнику — https://youtu.be/seJd7CqP4uE — тинькофф инвестиции как получить акция в подарок — https://youtu.be/gNaAc48C9mI Все видео канала: https://www. youtube.com/channel/UC62sI_a8cvgqS68lyrescQA/videos Станьте спонсором канала, и вы получите доступ к эксклюзивным бонусам. Поддержать канал можно по ссылке: https://www.youtube.com/channel/UC62sI_a8cvgqS68lyrescQA/join #какЗаработать #программадляЗаработка #схемазаработка

youtube.com/channel/UC62sI_a8cvgqS68lyrescQA/videos Станьте спонсором канала, и вы получите доступ к эксклюзивным бонусам. Поддержать канал можно по ссылке: https://www.youtube.com/channel/UC62sI_a8cvgqS68lyrescQA/join #какЗаработать #программадляЗаработка #схемазаработка

ПРОГРАММА ДЛЯ ЗАРАБОТКА 2021. КАК ЗАРАБОТАТЬ ДЕНЬГИ В ИНТЕРНЕТЕ БЕЗ ВЛОЖЕНИЙ ШКОЛЬНИКУ НА КИВИ.

Клиентам банка «Открытие» «Росгосстрах Жизнь» предлагает заработать на главных постпандемийных трендах

«Росгосстрах Жизнь» запустила продажи ИСЖ с новыми стратегиями для клиентов банка «Открытие». Всемирный переход в онлайн, преображение ритейла, удаленку, 5G-интернет и даже новую администрацию США «упаковали» в стратегии классических ИСЖ сроком на 3,5 и 7 лет, а также в 5-летние ИСЖ «Страйк» с регулярными взносами.

Новые стратегии ИСЖ — это четыре сверхактуальных тренда, которые дадут возможность клиентам получить максимум от вложений в рынки ценных бумаг.

Стратегия «Западная экономика» дает возможность получить доход от роста акций американских компаний, которые окажутся под прямым положительным влиянием политики новой администрации США в ближайшие годы. Так, например, меры по борьбе с загрязнением окружающей среды указывают на поддержку «зеленой» энергетики и производства электромобилей, а увеличение пособий по безработице и зарплат — на рост продаж ритейлеров. Именно поэтому в корзине стратегии бумаги Apple, Tesla, General Motors, Amazon и другие.

Так, например, меры по борьбе с загрязнением окружающей среды указывают на поддержку «зеленой» энергетики и производства электромобилей, а увеличение пособий по безработице и зарплат — на рост продаж ритейлеров. Именно поэтому в корзине стратегии бумаги Apple, Tesla, General Motors, Amazon и другие.

Стратегия «Всемирные телекомы» включает в себя акции компаний с потенциалом к росту на фоне онлайн-трансформации общества и распространения сетей 5G. Все это приведет к увеличению количества используемых человеком электронных устройств и требует очень хорошего интернет-соединения. Потому в корзине стратегии бумаги Qualcomm, Lenovo group, Tele2, Telefonica SA.

Стратегия «Современные тренды» — это 10 компаний, которые отвечают главным вызовам новой реальности, как бытовым, так и экономическим. COVID-19 заставил всех чаще беспокоиться о здоровье (как о своем собственном, там и близких), вести здоровый образ жизни и больше заниматься спортом (в том числе дома), работать на удаленке через облачные сервисы и предъявлять повышенные требования к устойчивости компаний. Потому в корзину вошли компании из сферы электронной коммерции (например, Shopify и Amazon), информационных технологий (SAP), медицинских технологий (Philips) и спорттоваров и оборудования (Shimano).

Потому в корзину вошли компании из сферы электронной коммерции (например, Shopify и Amazon), информационных технологий (SAP), медицинских технологий (Philips) и спорттоваров и оборудования (Shimano).

Стратегия «Потребительский ритейл» позволит сыграть на росте компаний — лидеров сектора потребительских товаров и услуг повседневного спроса, выигрывающих от текущих и перспективных трендов и условий мирового рынка потребления. Состав корзины: Walmart, Tesco, McDonald’s, Kraft Heinz Company.

«Мы видим сохраняющийся интерес клиентов к инвестиционным решениям. Руководствуясь потребностями клиентов, мы полностью обновили набор стратегий ИСЖ в банке «Открытие» и предлагаем те, которые объединяют перспективные активы, возможность ежегодного получения дохода и полную защиту капитала инвестора», — отмечает заместитель лидера трайба «Сбережения и инвестиции» банка «Открытие» Мария Саенко.

«Мы проанализировали и выбрали главные постпандемийные тренды, проанализировали все отрасли, чтобы наполнить корзины новых стратегий самыми многообещающими компаниями.

Абсолютно все бумаги имеют максимум рекомендаций «покупать» от крупнейших инвестиционных домов, банков и аналитиков, а у части из них нет ни одной рекомендации «продавать». И традиционно мы предлагаем своим клиентам не только то, что уже сейчас растет в цене, но и то, что будет расти в перспективе», — говорит руководитель по развитию инвестиционно-страховых продуктов ООО СК «Росгосстрах Жизнь» Владимир Тураев.

Договор со стратегией «Западная экономика» можно заключить в виде «классического» ИСЖ на 3 и 5 лет в рублях\долларах США с выплатой дохода ежегодно или в конце срока. Также «Западная экономика» доступна для покупателей «ИСЖ в рассрочку» — продукт «Страйк» с регулярными взносами. Срок — 5 лет, валюта — рубли.

Договор со стратегией «Всемирные телекомы» — в виде купонного ИСЖ на 5 и 7 лет в рублях и долларах США с ежегодной выплатой дохода. Также «Западная экономика» доступна для покупателей «ИСЖ в рассрочку» — продукт «Страйк» с регулярными взносами. Срок — 5 лет, валюта — рубли.

Договор ИСЖ со стратегией «Современные тренды» можно заключить на 7 лет в рублях и долларах США. Выплата дохода производится ежегодно.

Договор ИСЖ со стратегией «Потребительский ритейл» можно заключить на 3 года в рублях с ежегодной выплатой дохода.

Банк «Открытие» входит в перечень системообразующих кредитных организаций, утвержденный Банком России. «Открытие» развивает все основные направления бизнеса классического универсального банка: корпоративный, инвестиционный, розничный, МСБ и Private Banking. Дочерние компании банка занимают лидирующие позиции в ключевых сегментах финансового рынка: страховые компании «Росгосстрах» и «Росгосстрах Жизнь», «Открытие Брокер», Управляющая компания «Открытие», «НПФ Открытие», АО «Балтийский лизинг», ООО «Открытый лизинг», ООО «Открытие Факторинг», «РГС Банк», АО «Таможенная карта». Надежность банка подтверждена рейтингами российских агентств АКРА («АА(RU)»), Эксперт РА («ruAA») и НКР («АA+.ru»), а также международным агентством Moody’s («Ba2»). Стратегия развития банка предусматривает увеличение скорости, повышение качества обслуживания клиентов, а также реализацию передовых финтех-идей.

Стратегия развития банка предусматривает увеличение скорости, повышение качества обслуживания клиентов, а также реализацию передовых финтех-идей.

ООО СК «Росгосстрах Жизнь» — дочерняя компания ПАО СК «Росгосстрах», входящая в группу банка «Открытие», акционером которого является Банк России. Создана в 2019 году на базе приобретенной страховой компании. Специализируется на инвестиционно-накопительных продуктах страхования жизни, которые реализует через агентскую сеть и через банки-партнеры. www.rgsl.ru

ПАО СК «Росгосстрах» — флагман отечественного рынка страхования, входит в группу банка «Открытие». На территории Российской Федерации действуют 1639 представительств компании. В компании работает около 50 тысяч сотрудников и страховых агентов. 6 октября 2021 года система «Росгосстрах» отметит 100 лет со дня своего создания. www.RGS.ru

ПАО Банк «ФК Открытие»

Деловая Газета.Юг

QIWI Plc (QIWI) Расшифровка телефонного разговора за 3 квартал 2020 г.

Источник изображения: Пестрый дурак.

QIWI Plc (NASDAQ: QIWI)

Заявление о доходах за 3 квартал 2020 г.

19 ноября 2020 г., 8:30 утра по восточному времени

Содержание:

- Подготовленные примечания

- Вопросы и ответы

- Обзвон участников

Подготовлено примечаний:

Оператор

Доброго времени суток всем и добро пожаловать на конференц-звонок по доходам QIWI за третий квартал 2020 года.Сегодняшняя конференция записывается.

Сейчас я хотел бы передать звонок г-ну Варваре Киселевой, временному финансовому директору QIWI. Пожалуйста продолжай.

Варвара Киселева — Временный финансовый директор

Спасибо, оператор, и доброе утро всем. Добро пожаловать на телеконференцию QIWI за третий квартал. Я Варвара Киселева, временный финансовый директор, и сегодня со мной Борис Ким, наш генеральный директор; Андрей Протопопов, генеральный директор сегмента платежных услуг.

Повтор этого звонка будет доступен до четверга, 3 декабря 2020 г. Информация о доступе к воспроизведению указана в сегодняшнем пресс-релизе о доходах, который доступен на нашем веб-сайте по связям с инвесторами по адресу investor.qiwi.com. Для тех, кто слушал повтор, этот звонок был проведен и записан 19 ноября 2020 года.

Прежде чем мы начнем, я хотел бы напомнить всем, что этот звонок может содержать прогнозные заявления, как они определены в Реформе судебного разбирательства по частным ценным бумагам Закон 1995 г.Эти прогнозные заявления о наших ожиданиях в отношении будущих результатов подвержены известным и неизвестным рискам и неопределенностям. QIWI предупреждает, что эти заявления не являются гарантией будущих результатов. Все прогнозные заявления, сделанные сегодня, отражают только наши текущие ожидания, и мы не берем на себя никаких обязательств обновлять какие-либо заявления, чтобы отразить события, которые происходят после этого обращения. Пожалуйста, обратитесь к последнему годовому отчету компании по форме 20-F, поданному в Комиссию по ценным бумагам и биржам, чтобы узнать о факторах, которые могут привести к тому, что наши фактические результаты будут существенно отличаться от любых прогнозных заявлений.

Во время сегодняшнего звонка руководство предоставит определенную информацию, которая будет представлять собой финансовые показатели, не относящиеся к МСФО, такие как общая чистая выручка, скорректированная EBITDA, скорректированная чистая прибыль и скорректированная чистая прибыль на акцию. Сверка показателей по МСФО и некоторая дополнительная информация также включены в сегодняшний пресс-релиз о прибылях и убытках.

Итак, мы начнем с передачи звонка Борису Киму, нашему генеральному директору. Борис?

Борис Ким — Генеральный директор

Спасибо, Варвара, и доброе утро всем.Спасибо, что присоединились к нам сегодня на этой телеконференции. Я рад поделиться нашими финансовыми результатами за третий квартал 2020 года. В этом квартале мы продолжали демонстрировать высокие показатели в нашем сегменте платежных услуг, а также в других наших проектах.

Наш сегмент платежных услуг показал хорошие результаты и обеспечил рост чистой выручки и чистой прибыли на 11%. Этот рост в значительной степени поддерживался несколькими факторами, в том числе аномально высокой плотностью спортивных мероприятий в третьем квартале, а также ростом наших стратегических потоков самозанятых.

Этот рост в значительной степени поддерживался несколькими факторами, в том числе аномально высокой плотностью спортивных мероприятий в третьем квартале, а также ростом наших стратегических потоков самозанятых.

В этом квартале мы также успешно завершили продажу SOVEST и завершили ликвидацию Rocketbank. Это помогло нам переориентировать наш основной платежный бизнес, а также проекты, которые могут быть синергетическими с нашими ключевыми продуктами, потребительскими нишами и компетенциями.

При этом мы также продолжаем оптимизировать и повышать эффективность наших операций по всем проектам.

Двигаясь дальше, я хотел бы поделиться с вами некоторыми нашими тенденциями, которые, по моему мнению, в настоящее время важны для нашего бизнеса.Сегодня мы наблюдаем растущую неопределенность, связанную с распространением коронавируса.

Кроме того, в результате действия ряда других факторов можно ожидать дальнейшего ухудшения потребительского дна и располагаемых доходов в России. Мы пока не увидели существенного влияния снижения покупательной способности населения на нашу деятельность.

Мы пока не увидели существенного влияния снижения покупательной способности населения на нашу деятельность.

Наш диверсифицированный портфель услуг и циклический рост на наших ключевых рынках смягчили негативные тенденции до сих пор. Однако мы можем ожидать, что определенные негативные эффекты будут заметны в будущем и в 2021 году.

Во-вторых, мы отмечали в прошлом и, вероятно, продолжим видеть в будущем стоимость неисполнения нашими государственными органами более надежных и строгих правил в отношении наших ключевых продуктов и рынков. Они могут включать, без ограничений, более сложный кошелек, требование KYC, установление определенных лимитов для транзакций цифрового кошелька, как в отношении типов, так и максимальных сумм, особые правила и положения в отношении трансграничных транзакций и регулирование рынок ставок на спорт.

На сегодняшний день ряд законодательных инициатив был обсужден различными законодательными органами, формально или неформально, которые в конечном итоге могут стать законодательными предложениями или законами и оказать дополнительное давление на нашу деятельность.

На данный момент мы не можем дать какой-либо достоверной оценки или того, какое влияние эти тенденции могут оказать на результаты нашей деятельности в 2021 году, но мы продолжаем внимательно следить за ситуацией и в должное время предоставим наш прогноз на 2021 год.

Несмотря на неопределенность и сложные экономические и операционные условия, мы видим разнообразные возможности для роста в среднесрочной и долгосрочной перспективе, в том числе за счет общих тенденций цифровизации, новых ниш и услуг для самозанятых, а также определенных продуктов и услуг B2B.Я верю, что у нас есть хорошие возможности для продолжения развития нашего бизнеса и укрепления нашей экосистемы, чтобы предоставлять нашим клиентам лучшие в своем классе цифровые решения.

Теперь о некоторых основных моментах эксплуатации. Общая чистая выручка в третьем квартале 2020 года увеличилась на 11% и составила 6,6 млрд рублей по сравнению с 6 млрд рублей в третьем квартале 2019 года. Рост был в основном обусловлен ростом чистой выручки в сегменте платежных услуг и корпоративных и прочих категорий, а также за счет положительных результатов. вклад Рокетбанка, а не отрицательное влияние на общую чистую выручку за аналогичный период прошлого года.

вклад Рокетбанка, а не отрицательное влияние на общую чистую выручку за аналогичный период прошлого года.

Андрей расскажет о работе нашего сегмента платежных услуг через минуту, а я расскажу вам о результатах других наших проектов и сегментов.

Чистая выручка в категории «Корпоративный сектор и прочие» составила 449 млн руб. По сравнению с 268 млн руб. В третьем квартале прошлого года. Рост чистой выручки в категории «Прочие» в основном был обусловлен ростом чистой выручки от факторинга. Чистая выручка «Факторинг Плюс» выросла до 182 млн рублей по сравнению с 55 млн рублей в третьем квартале прошлого года.Рост чистой выручки от факторинга был обусловлен масштабированием проекта, включая расширение банковских гарантий и факторинговых портфелей.

В третьем квартале 2020 года факторинговый портфель увеличился на 15% и составил 3,8 млрд рублей. Портфель банковских гарантий вырос на 26% и составил 16,7 млрд рублей. Большинство продуктов показали хорошие результаты и продолжали поддерживать низкий уровень неработающих кредитов.

Учитывая результаты проекта и тенденции, которые мы наблюдаем в настоящее время, мы стремимся к дальнейшему развитию этого продукта путем масштабирования наших текущих продуктов, а также расширения предложения продуктов Factoring Plus.

Чистая выручка «Точки» в третьем квартале 2020 года составила 126 млн рублей по сравнению с 199 млн рублей в третьем квартале прошлого года. Чистая выручка «Точки» снизилась, в первую очередь, в результате снижения доходов от расчетно-кассового обслуживания в связи с уменьшением количества активных клиентов в QIWI Bank.

В то же время консолидация проекта Flocktory, начиная с декабря 2019 года, также способствовала росту чистой выручки. Как я уже упоминал, в третьем квартале мы успешно завершили продажу проекта «СОВЕСТ» и включили процесс свертывания Rocketbank.Еще раз спасибо команде за отличную работу.

Итак, я рад сообщить, что в октябре 2020 года мы разместили первые в истории рублевые облигации QIWI, поступившие на российский рынок долговых обязательств. Вскоре Варвара расскажет вам более подробную информацию, но я хотел бы отметить, что размещение пользуется большим интересом как со стороны институциональных, так и со стороны частных инвесторов, что, по нашему мнению, является хорошим признаком того, что рынок в целом, а также клиенты QIWI ценят нашу историю и верят в нашу бизнес.

Вскоре Варвара расскажет вам более подробную информацию, но я хотел бы отметить, что размещение пользуется большим интересом как со стороны институциональных, так и со стороны частных инвесторов, что, по нашему мнению, является хорошим признаком того, что рынок в целом, а также клиенты QIWI ценят нашу историю и верят в нашу бизнес.

Продолжая, я рад сообщить, что после определения финансовых результатов за третий квартал 2020 года наш Совет директоров утвердил дивиденды в размере 0 руб.34 за акцию. Мы сохраняем приверженность целевому коэффициенту выплаты дивидендов на уровне не менее 50% скорректированной чистой прибыли на 2020 год, утвержденному Советом директоров в марте.

Совет директоров оставляет за собой право распределять дивиденды ежеквартально по своему усмотрению, чтобы общая годовая выплата соответствовала поставленной цели. Однако коэффициенты выплат для каждого квартала могут отличаться и могут быть выше или ниже установленного целевого показателя.

Наконец, я хотел бы объявить о назначении Павла Коржа финансовым директором QIWI с 1 декабря 2020 года. Павел имеет более 20 лет опыта работы в сфере финансов. Он присоединился к QIWI в августе этого года и с тех пор занимает должность финансового директора QIWI Bank. Учитывая обширные финансовые знания Павла, впечатляющий опыт и сильную ориентацию на достижение результатов, я убежден, что Павел сможет поддержать рост нашего продукта, реализацию стратегии и помочь нам в дальнейшем расширении нашего бизнеса.

Павел имеет более 20 лет опыта работы в сфере финансов. Он присоединился к QIWI в августе этого года и с тех пор занимает должность финансового директора QIWI Bank. Учитывая обширные финансовые знания Павла, впечатляющий опыт и сильную ориентацию на достижение результатов, я убежден, что Павел сможет поддержать рост нашего продукта, реализацию стратегии и помочь нам в дальнейшем расширении нашего бизнеса.

На этом я передам звонок Андрею, чтобы узнать последнюю информацию о нашем бизнесе по оказанию платежных услуг. Андрей?

Андрей Протопопов — Главный исполнительный директор платежной службы

Спасибо, Борис, и доброе утро всем.Спасибо, что присоединились к нам. Переходим к результатам нашего сегмента платежных услуг. В третьем квартале 2020 года объем нашего сегмента платежных услуг увеличился на 11% до 435 млрд рублей, в основном за счет роста вертикали рынка электронной коммерции и денежных переводов, компенсируемого сокращением вертикалей рынка финансовых услуг и телекоммуникаций.

Как мы уже неоднократно обсуждали, в июне мы начали наблюдать восстановление объемов, поскольку карантинные ограничения были сняты, и большинство спортивных мероприятий было возобновлено.

Различные варианты использования самозанятых также начали восстанавливаться после завершения блокировки. Следовательно, объемы нашей электронной коммерции в значительной степени были обусловлены обычно открытыми спортивными мероприятиями, а также ростом различных подкатегорий других цифровых развлечений.

Одновременно продолжающийся рост вертикалей денежных переводов во многом был обусловлен высокими показателями системы контактных денежных переводов, в первую очередь за счет роста коридора в Таджикистане, подкрепленного разработкой мобильного приложения «Контакт».

Значительное увеличение выплат в результате масштабирования нашего стратегического потока самозанятых также способствовало эффективности категории денежных переводов. Например, в третьем квартале 2020 года мы подключили к нашей платформе более 480 таксопарков, продолжили совершенствовать наши услуги для таксомоторных парков и варианты использования для самозанятых клиентов, чтобы поддержать дальнейший рост потока, и начали разработку нескольких новых миссии.

В то же время ограничения, связанные с COVID-19 и общим замедлением экономического роста, по-прежнему оказывали негативное влияние на некоторые категории, связанные с нашим физическим распределением, такие как поездки, билеты или платежи по кредитам.

Как упоминал Борис, до сих пор мы не наблюдали значительного снижения наших объемов или доходов в результате снижения покупательной способности населения в России, благодаря нашей диверсифицированной номенклатуре продуктов и устойчивости. В то же время мы считаем, что дальнейшее ухудшение ситуации может негативно повлиять на некоторые из наших категорий, включая не только наше физическое распределение, но и наши основные категории, такие как, например, электронная коммерция.

На данный момент мы по-прежнему осторожны и внимательно следим за развитием ситуации, делая все возможное, чтобы снизить ключевой риск и неопределенности.Чтобы поддерживать наш рост, мы продолжаем искать варианты использования и разрабатывать полезный продукт. Например, мы пилотируем определенные проекты в нашем сегменте платежных услуг, такие как программа дебетовых карт для наших партнеров и сотрудников, ранее разработанная в Rocketbank, все ссуды до зарплаты для наших групп пользователей QIWI, а также определенные услуги, ориентированные на B2B. Мы считаем, что такие продукты помогут нам расширить предложение продуктов B2B2C и обеспечить больший спрос, а также диверсифицированные и актуальные услуги для наших клиентов, укрепляя наши позиции на рынке и способствуя их росту.

Например, мы пилотируем определенные проекты в нашем сегменте платежных услуг, такие как программа дебетовых карт для наших партнеров и сотрудников, ранее разработанная в Rocketbank, все ссуды до зарплаты для наших групп пользователей QIWI, а также определенные услуги, ориентированные на B2B. Мы считаем, что такие продукты помогут нам расширить предложение продуктов B2B2C и обеспечить больший спрос, а также диверсифицированные и актуальные услуги для наших клиентов, укрепляя наши позиции на рынке и способствуя их росту.

Возвращаясь к результатам третьего квартала. Чистая выручка сегмента «Платежные услуги» увеличилась на 11% и составила 6,1 млрд рублей по сравнению с 5,5 млрд рублей в предыдущем году. Платежные услуги Чистая выручка с корректировкой на платежи увеличилась на 13% до 5,3 млрд рублей по сравнению с 4,7 млрд рублей в предыдущем году, в основном за счет роста объемов, поддерживаемого небольшим улучшением скорректированной доходности чистой выручки по средним платежам.

Наша скорректированная чистая выручка по средним платежам выросла на 2 базисных пункта по сравнению с аналогичным периодом прошлого года до 1.22%, что обусловлено увеличением доли объема электронной коммерции денежных переводов в общем объеме. В то же время скорректированная чистая доходность вертикалей электронной коммерции и денежных переводов снизилась по сравнению с прошлым годом из-за изменения в ассортименте продуктов с увеличением доли продуктов с более низкой доходностью, таких как, например, эквайринг в этой категории.

Прочая скорректированная чистая выручка по платежным услугам составила 806 млн руб. По сравнению с 880 млн руб. В предыдущем году. Комиссия за неактивные счета и невостребованные платежи увеличилась на 5% до 506 млн руб. С 484 млн руб. В предыдущем году.Процентные доходы снизились по сравнению с прошлым годом, в основном из-за более низкой ставки центрального банка.

В этом квартале мы продолжили наблюдать снижение количества активных кошельков QIWI с 22,3 млн руб. На 30 сентября 2019 г. до 19,7 млн руб. На 30 сентября 2020 г. снижение, связанное в первую очередь с регуляторными и операционными причинами, а не с какими-либо существенными изменениями в предпочтениях потребителей или замедлением экономического роста. Такое снижение не оказало существенного влияния на наши финансовые операционные показатели в связи с растущей диверсификацией предлагаемых нами продуктов и операционных моделей.

На 30 сентября 2019 г. до 19,7 млн руб. На 30 сентября 2020 г. снижение, связанное в первую очередь с регуляторными и операционными причинами, а не с какими-либо существенными изменениями в предпочтениях потребителей или замедлением экономического роста. Такое снижение не оказало существенного влияния на наши финансовые операционные показатели в связи с растущей диверсификацией предлагаемых нами продуктов и операционных моделей.

В то же время мы полагаем, что некоторые регулирующие инициативы, которые время от времени обсуждаются, а также продолжающийся экономический спад могут негативно повлиять на наши операционные показатели в будущем.

Наш рост в этом квартале был поддержан стабильной производительностью наших ключевых продуктов в корпоративном секторе. Хотя на данный момент мы видим впереди много проблем и остаемся осторожными, мы считаем, что у нас есть хорошие возможности для продолжения роста нашего бизнеса, обогащения нашего набора услуг, развития новых ниш и создания новых сценариев использования для наших пользователей, продавцов и партнеры.

Одновременно мы стремимся улучшить и оптимизировать нашу деятельность, чтобы заложить основу для устойчивого долгосрочного роста.

На этом я передам Варваре более подробную информацию о финансовых показателях Группы. Варвара?

Варвара Киселева — Временный финансовый директор

Спасибо, Андрей. Переходим к расходам. В этом квартале наш сегмент платежных услуг продолжал демонстрировать стабильные операционные показатели и генерировал значительный денежный поток, чему способствовали хорошие показатели других наших проектов.

В третьем квартале мы значительно повысили общую эффективность нашей деятельности, а также нашу рентабельность за счет успешной продажи ключевых инвестиционноемких проектов, а также других мер по контролю и оптимизации затрат, которые мы начали внедрять в начале в этом году.

Прежде чем мы продолжим, я хотел бы подчеркнуть, что в дальнейшем я буду ссылаться на номера сегментов, которые включают влияние как продолжающейся, так и прекращенной деятельности согласно МСФО. Во избежание сомнений, по состоянию на 30 сентября 2020 года проекты СОВЕСТ и Рокетбанк представлены в нашей отчетности по МСФО как прекращенная деятельность.

Во избежание сомнений, по состоянию на 30 сентября 2020 года проекты СОВЕСТ и Рокетбанк представлены в нашей отчетности по МСФО как прекращенная деятельность.

При этом скорректированная EBITDA увеличилась на 60% до 4 млрд рублей. Маржа по скорректированной EBITDA составила 61% по сравнению с 42% в предыдущем году. Рост скорректированной рентабельности EBITDA в основном связан с ростом общей чистой выручки, подкрепленным снижением коммерческих, общих и административных расходов в результате снижения расходов на маркетинг, рекламу и привлечение клиентов, но даже в основном за счет прекращения маркетинговой деятельности СОВЕСТ и Ракетбанка. .

Это было частично компенсировано увеличением расходов на персонал, в основном связанным с ростом расходов на персонал в сегменте платежных услуг, а также консолидацией Flocktory.

Скорректированная чистая прибыль Группы увеличилась на 73% до 3,3 млрд рублей с 1,9 млрд рублей в третьем квартале прошлого года. Рост скорректированной чистой прибыли в основном был обусловлен теми же факторами, которые повлияли на скорректированный показатель EBITDA, а также увеличением курсовой разницы, которое было компенсировано увеличением налога на прибыль.

Чистая прибыль сегмента «Платежные услуги» увеличилась на 11% до 3,6 млрд руб., В основном за счет роста чистой выручки сегмента «Платежные услуги», компенсируемого увеличением фонда заработной платы и соответствующих налогов, без учета выплат на основе акций, в основном за счет увеличения начисления бонусов и расходы, связанные с денежной компенсационной программой LTI.

Чистый убыток сегмента потребительских финансовых услуг составил 137 млн руб. В третьем квартале 2020 года по сравнению с 424 млн руб. В том же периоде предыдущего года, главным образом в результате снижения расходов на персонал без учета выплат на основе акций, и коммерческие, общехозяйственные и административные расходы в связи с продажей проекта, а также возмещение кредитных убытков по сравнению с расходами на кредитные убытки за тот же период в предыдущем году.

Чистый убыток сегмента «Ракетбанк» составил 165 млн руб. По сравнению с 632 млн руб. В предыдущем году, главным образом в результате улучшения показателей чистой выручки, а также снижения расходов на персонал, коммерческих, общих и административных расходов в результате свертывания проекта.

Как уже упоминал Борис, в октябре 2020 года QIWI разместила необеспеченные облигации на сумму 5 млрд руб. Со сроком погашения в 2023 году. Последний купон составлял 8,4%, что значительно ниже начального диапазона, размещение пользовалось высоким процентом и превышало предложение по подписке.

На данный момент основной целью привлечения заемных средств является финансирование развития ряда текущих проектов, в первую очередь финансирование роста портфеля Flocktory проекта Факторинг ПЛЮС. В то же время мы твердо уверены, что это была хорошая возможность оптимизировать нашу структуру капитала.

Теперь о нашем руководстве. Во-первых, я хотел бы напомнить всем, что в настоящее время у нас ограниченная видимость потенциального воздействия вспышки штамма коронавируса COVID-19, а также некоторых других факторов на наш бизнес.Кроме того, в настоящее время неясно, насколько негативно скажется на потребительском спросе вспышка COVID-19 и какое влияние эта вспышка окажет на макроэкономическую среду в целом. Полное влияние остается неопределенным и будет зависеть от продолжительности и серьезности воздействия коронавируса на экономическую активность на наших рынках.

Полное влияние остается неопределенным и будет зависеть от продолжительности и серьезности воздействия коронавируса на экономическую активность на наших рынках.

Наш прогноз отражает только наши текущие взгляды и ожидания и основан на тенденциях, которые мы наблюдаем на дату объявления финансовой отчетности. Если такие тенденции будут и дальше ухудшаться, влияние на наш бизнес и операции может быть более серьезным, чем ожидается в настоящее время.Мы продолжаем внимательно следить за ситуацией.

При этом мы подтверждаем наш прогноз в отношении прогноза на 2020 год. Мы ожидаем, что общая чистая выручка группы увеличится на 7% до 15% за 2019 год. Чистая выручка сегмента платежных услуг вырастет на 3–10% за 2019 год, а скорректированная чистая прибыль, как ожидается, вырастет на 35–50% за 2019 год.

Хотя мы рассматриваем наши результаты за девять месяцев как прочную основу для наших результатов в 2020 году, некоторые другие факторы остаются вне нашего контроля, и мы оставляем за собой право пересматривать наши прогнозы в течение года.

С этим, оператор, открывайте звонок для вопросов.

Вопросы и ответы:

Оператор

Спасибо. Сейчас мы проведем сессию вопросов и ответов. [Инструкции оператора] Наш первый вопрос исходит от линии Ильдара Давлетшина из Wood & Co. Пожалуйста, продолжайте свой вопрос.

Ильдар Давлетшин — Wood & Co. — Аналитик

Добрый день и спасибо за возможность задать вопросы.Поздравляем с хорошими и сильными результатами. Поэтому я просто хотел задать один вопрос о вашем основном платежном бизнесе, в частности о сегменте электронной коммерции. Итак, мы заметили снижение доходности чистой прибыли, что отчасти объяснимо. Итак, вопрос в том, видите ли вы, что впереди будет некий устойчивый новый уровень или все еще существует риск снижения доходности около 2,2%?

И отдельно по самозанятым, похоже, у вас тоже хорошие успехи, в то же время у других конкурентов, таких как Сбербанк и Яндекс, также есть планы в этом сегменте. Видите ли вы какую-либо прямую конкуренцию или могли бы вы немного подробнее рассказать о нише, в которой вы работаете, если это более безопасно для вашей деятельности?

Видите ли вы какую-либо прямую конкуренцию или могли бы вы немного подробнее рассказать о нише, в которой вы работаете, если это более безопасно для вашей деятельности?

И, возможно, только по другим доходам, похоже, он также очень хорошо продвигается. Не могли бы вы рассказать немного подробнее о перспективах, которые вы там видите, например, с точки зрения возможного вклада в общий доход в следующие — я не знаю — пару лет, с точки зрения потенциала? Спасибо.

Варвара Киселева — Временный финансовый директор

Итак, спасибо за ваш вопрос.Я расскажу о первом, касающемся доходности электронной коммерции и самозанятости. Итак, для электронной коммерции, как мы описали, причины того, что мы объявили, что более широкий спектр продукта, включая онлайн-эквайринг и долю онлайн-эквайринга, увеличиваются по сравнению с нашим традиционным ростом по сравнению с нашим традиционным кошельком QIWI. Итак, я бы сказал, что мы, возможно, увидим продолжение этой тенденции, хотя мы полагаем, что эта доходность будет в целом на довольно высоком уровне, потому что наша электронная коммерция с цифровыми развлечениями, где доходность обычно высока по сравнению с традиционной электронной коммерцией.

Говоря о самозанятых, мы ориентируемся на конкретные, я бы сказал, рынки, а не на целых самозанятых, которые у нас есть, так что это — и на тех рынках, где мы играем, включая, например, компании такси. и таксистов, сборщиков металлолома, интернет-маркетологов и некоторых других, у нас есть некоторые — у нас есть определенные конкурентные преимущества, потому что мы строим виды деятельности, специально разработанные для этих рынков, и с индивидуальными решениями, которые точно подходят нашим партнерам. эти рынки.

В то же время, я бы сказал, что общая направленность отрасли и увеличение числа наших конкурентов на этом рынке является отражением того, что этот рынок интересен и растет. И в то же время на тех рынках, на которых мы играем, и на некоторых других, мы, я бы сказал, еще не очень сильно конкурируем друг с другом. Мы больше конкурируем с наличными платежами, потому что даже на рынке сборщиков металлолома большая часть рынка осуществляется за наличный расчет.

На рынке такси большую часть рынка составляет то, как компании такси платят водителям денежной базой. Итак, я бы сказал, что есть еще огромные возможности для роста, чтобы перейти от наличных платежей к онлайн-платежам; и чем больше будет игроков, тем быстрее это будет — этот ход пойдет. Так что, в некотором смысле, на этом рынке мы … иметь конкуренцию — это хорошо.

Итак, я бы сказал, что есть еще огромные возможности для роста, чтобы перейти от наличных платежей к онлайн-платежам; и чем больше будет игроков, тем быстрее это будет — этот ход пойдет. Так что, в некотором смысле, на этом рынке мы … иметь конкуренцию — это хорошо.

Хотя наше, я бы сказал, конкурентное преимущество было бы в том, чтобы не пытаться иметь продукты широкого рынка, а иметь это, я бы сказал, лазерную фокусировку на конкретных нишах, где мы можем предоставить наиболее сильное предложение.

Ильдар Давлетшин — Wood & Co. — Аналитик

Хорошо. Я думаю, может быть, просто дважды проверить ваш первый комментарий. Ожидаете ли вы, что доход от электронной коммерции в третьем квартале будет устойчивым, или — я не получил ответа, потому что линия была не совсем ясной.

Варвара Киселева — Временный финансовый директор

Не могли бы вы повторить? У меня есть что-то в голосе.

Ильдар Давлетшин — Wood & Co. — Аналитик

— Аналитик

Да, я пытался спросить, является ли ответ на первый вопрос о доходности чистой прибыли таким уровнем, который мы видели в третьем квартале , как вы думаете, это устойчиво, или это — все еще может пойти — может снизиться с этого уровня?

Варвара Киселева — Временный финансовый директор

Да, как я уже сказал, может — все же может немного подешеветь. Хотя, думаю, в целом он останется на довольно высоком уровне.Так что в следующих кварталах он может немного снизиться.

Ильдар Давлетшин — Wood & Co. — Аналитик

Спасибо. Спасибо.

Оператор

Спасибо. Наш следующий вопрос исходит из линии Криса Кеннеди и Уильяма Блэра. Пожалуйста, продолжайте свой вопрос.

Борис Ким — Генеральный директор

Извините, извините. Думаю, у нас … у нас был еще один вопрос по поводу нашего нового бизнеса.Так что я мог бы прокомментировать, если это возможно. Таким образом, вопрос был о вкладе новых предприятий в среднесрочной и долгосрочной перспективе. Вы знаете, что после закрытия — продажи проекта СОВЕСТ и свертывания Rocket у нас остались две бизнес-вертикали: Flocktory и Factoring PLUS. И, как мы обсуждали во время нашей предыдущей беседы, они работали очень хорошо, и они работали — они работали даже лучше, чем мы ожидали в начале года, особенно во время этой пандемии COVID, которая у нас есть.

Таким образом, вопрос был о вкладе новых предприятий в среднесрочной и долгосрочной перспективе. Вы знаете, что после закрытия — продажи проекта СОВЕСТ и свертывания Rocket у нас остались две бизнес-вертикали: Flocktory и Factoring PLUS. И, как мы обсуждали во время нашей предыдущей беседы, они работали очень хорошо, и они работали — они работали даже лучше, чем мы ожидали в начале года, особенно во время этой пандемии COVID, которая у нас есть.

Мы все еще — мы все еще работаем над нашей стратегией и среднесрочным бизнес-планом, но я могу сказать, что в долгосрочной перспективе, скажем, на горизонте 23-2023 года, мы можем ожидать, что эти новые предприятия могут приносить нам около 20-25% нашей чистой выручки на групповом уровне.

Ильдар Давлетшин — Wood & Co. — Аналитик

Большое спасибо.

Оператор

Хорошо. Извинения. Наш следующий вопрос исходит из линии Криса Кеннеди и Уильяма Блэра. Продолжайте, пожалуйста, со своими вопросами.

Крис Кеннеди — Уильям Блэр — аналитик

Отлично. Спасибо, что ответили на вопросы. Борис, одно продолжение инициатив B2B. Можете ли вы рассказать о их прибыльности в долгосрочной перспективе?

Борис Ким — Главный исполнительный директор

Да, я считаю, что вопрос в Factoring PLUS и их бизнес-модели, насколько она устойчива.Так что на данный момент мы видим очень хорошую прибыльность в этом сегменте. Говоря о долгосрочной и среднесрочной перспективе, мы думаем, что также можно ожидать некоторого снижения прибыльности и маржи.

В целом это — мы ожидаем, что маржа будет достаточно высокой по двум причинам; мы работаем в особом — особенном сегменте малых и средних предприятий, у которых есть контракты с крупными, надежными компаниями. И для них это не вопрос маржи; для них это вопрос времени.Таким образом, мы могли получить довольно высокую маржу.

И, с другой стороны, NPL, стоимость риска в таких операциях довольно низкая, очевидно, по сравнению с кредитами для малых и средних предприятий, в которых у нас практически такой же NPL, как и для розничного кредита, около 10%. до 15%. При факторинговых операциях с этими компаниями у нас стоимость риска менее 1%, даже в этом — во время нынешнего кризиса.

до 15%. При факторинговых операциях с этими компаниями у нас стоимость риска менее 1%, даже в этом — во время нынешнего кризиса.

Крис Кеннеди — Уильям Блэр — аналитик

Хорошо.Это очень полезно. Спасибо. А затем вы можете немного подробнее рассказать о потенциальных изменениях в законодательстве в России и о том, как это повлияет на бизнес QIWI и как вы будете ориентироваться в потенциальных изменениях? Спасибо.

Борис Ким — Генеральный директор

Да. Что ж, как я упоминал ранее, у нас есть несколько инициатив со стороны правительства и законодательных органов в отношении двух ключевых рынков. Первый — это ставки. И я имею в виду, что скорость, с которой они меняют регистрацию, поразительна даже для России, потому что они только что приняли два новых правила в июле, изменив регистрацию для букмекеров с точки зрения налогообложения и оффшорного бенефициарного владения.

А сейчас мы готовим два новых закона, которые сейчас обсуждаются на уровне правительства. Этот закон касается дальнейшего увеличения совсем иного налогообложения букмекерских контор. А второй закон касается изменения всего регулирования букмекерских контор, в том числе создания единого ЦУПИС.

Этот закон касается дальнейшего увеличения совсем иного налогообложения букмекерских контор. А второй закон касается изменения всего регулирования букмекерских контор, в том числе создания единого ЦУПИС.

Вот, напомню, у нас два ЦУПИСа. Один из ЦУПИС — QIWI. Так что прогнозировать какое-либо существенное влияние на бизнес QIWI пока рано. Но, безусловно, это очень важное изменение в регламенте.И второй закон касается кошелька электронных денег за границей. На данный момент речь идет о — я имею в виду, что они пытались ввести специальную форму отчетности владельцев этих кошельков для Федеральной налоговой инспекции и для Центрального банка, помимо операций.

Это не повлияет напрямую на нашу работу, но, конечно, это шоу — это признак уровня внимания регулятора к электронным деньгам и электронным кошелькам, особенно к трансграничным платежам. Итак, это знак такого внимания, и потенциально они могут оставить это, такую операцию, и это может повлиять на наш бизнес в этом случае.

Крис Кеннеди — Уильям Блэр — аналитик

Очень полезно. Спасибо вам, ребята.

Оператор

Спасибо. Наш следующий вопрос исходит от линии Марии Сухановой из БКС. Продолжайте, пожалуйста, со своими вопросами.

Мария Суханова — БКС — Аналитик

Да, добрый день. Я просто хотел попросить вас подробнее рассказать о циркуляционной части, особенно о налоговой инициативе.Вы упомянули о создании единого ЦУПИС. Не могли бы вы рассказать нам, было ли на данный момент больше событий на этом фронте, просто — мне просто интересно, как этот пресс-релиз, вы все еще подчеркнули, в частности, риск регулятора. И мы знаем, что риск регулятора — это общий фоновый риск для бизнеса в целом. Поэтому мне интересно, тот факт, что вы сейчас испытываете стресс, потому что вы действительно обеспокоены тем, что происходит на регулятивном фронте, или это просто как отражение того, что было так много инициатив, которые вместе могут быть — если окажутся отрицательными. ?

?

Итак, просто чтобы понять, чувствуете ли вы, что нормативно-правовая среда действительно больше похожа — может быть потенциально более вредной на данном этапе? Спасибо.

Оператор

Извините. К сожалению, одна из строк может быть отключена. Мы не слышим вашего ответа.

Борис Ким — Генеральный директор

Извините. Я был без звука. Спасибо за вопрос. Итак, про одиночный ЦУПИС. Ситуация изменилась с сентября или с августа, когда у нас был последний звонок по заработку. Потому что в августе это было просто предложение Федерации бокса, которое обсуждалось на уровне правительства.А теперь это законопроект, который сейчас в парламенте. И вот они начали рассматривать этот законопроект. В этом огромный прогресс. Поэтому мы даже поместили эту перепись в наш пресс-релиз, потому что ситуация меняется.

На данный момент это — я имею в виду, что сложно предсказать, будет ли этот законопроект принят в конечном итоге, и что будет окончательной проверкой и кто будет единственным ЦУПИСом. Мы также разделили единый ЦУПИС, и это будет намного лучше для нас, потому что мы обслуживаем весь рынок, а не половину — половину.

Мы также разделили единый ЦУПИС, и это будет намного лучше для нас, потому что мы обслуживаем весь рынок, а не половину — половину.

Но правда здесь, ситуация меняется и становится все более неопределенной.

Мария Суханова — БКС — Аналитик

Спасибо. И просто краткое продолжение Flocktory. Вы по-прежнему подтверждаете свой план удвоения портфеля примерно с половины до 8 млрд рублей в конце года или недавний спад в этом отношении?

Андрей Протопопов — Главный исполнительный директор платежных услуг

[Перекрытие речей] да, извините.Борис, давай.

Борис Ким — Генеральный директор

Нет, продолжайте. Вперед, продолжать.

Варвара Киселева — Временный финансовый директор

Да, Мария, спасибо за вопрос. Я хотел бы отметить, что, конечно же, бизнес Flocktory носит сезонный характер, и мы всегда видим значительный рост показателей портфеля в четвертом квартале. Однако, конечно, при текущих уровнях портфель, вероятно, будет чуть меньше 8 млрд руб., Хотя более или менее — в этом, я бы сказал, приближении.

Однако, конечно, при текущих уровнях портфель, вероятно, будет чуть меньше 8 млрд руб., Хотя более или менее — в этом, я бы сказал, приближении.

Мария Суханова — БКС — Аналитик

Понятно. Спасибо.

Оператор

[Инструкция оператора] Следующий вопрос поступает с линии Владимира Беспалова из ВТБ Капитал. Продолжайте, пожалуйста, со своими вопросами.

Владимир Беспалов — ВТБ Капитал — Аналитик

Здравствуйте. Поздравляем с хорошими цифрами и благодарим вас за ответ на мой вопрос. Я также хотел бы продолжить работу по регулятивному вопросу, возможно, вы используете сценарии стрессовых ситуаций, и мы предполагаем, что эта ситуация развивалась по наихудшему сценарию.Вы не являетесь основателем этого нового сингла 2%, чтобы подразумевать это. Не могли бы вы дать очень приблизительную оценку, какое влияние может оказать ваша скорректированная чистая прибыль или какой-либо другой показатель в этом случае?

И мой — у меня также есть вопрос о том, что Андрей упомянул во время подготовленных замечаний по Таджикистану, может быть, вы могли бы немного подробнее рассказать об этом проекте и каков вклад этого подхода в вашу работу? Спасибо.

Варвара Киселева — Временный финансовый директор

Позвольте мне начать с Таджикистана часть вашего вопроса.Итак, истории из Таджикистана следуют дальше, поэтому, начиная, скажем, с конца прошлого года, Центральный банк Таджикистана принял новое постановление о деятельности компаний, занимающихся денежными переводами. И не все игроки, ключевые игроки в России смогли это сделать. Таким образом, мы получаем здесь своеобразное конкурентное преимущество, и наши объемы в этом квартале значительно выросли.

Кроме того, во втором квартале этого года мы запустили мобильное приложение Contact, которое расширяет наше предложение продуктов, позволяя клиентам отправлять деньги от наших партнеров, розничных магазинов и банков, чтобы иметь возможность делать это непосредственно из мобильного приложения, а также он тоже довольно успешно растет.

Итак, все это поможет нам значительно увеличить объемы и доходы от денежных переводов Contact в этом году. Итак, я бы сказал, что сейчас он близок к удвоению роста по сравнению с прошлым годом, так что это сильно повлияло на нашу вертикаль денежных переводов, особенно с точки зрения объемов.

Итак, я бы сказал, что сейчас он близок к удвоению роста по сравнению с прошлым годом, так что это сильно повлияло на нашу вертикаль денежных переводов, особенно с точки зрения объемов.

Борис Ким — Главный исполнительный директор

Да, я отвечу на ваш вопрос относительно ставок. На данном этапе еще очень рано делать такой стресс-сценарий, потому что само законодательство, это даже не в первом чтении, а статистика российских законов показывает, что только 80% — 80% кредита, который может быть межбанковским. -парламент — войдите в парламент, дальше от первого чтения только 20%, а на данный момент есть два конкурирующих закона.Один от правительства, но его еще нет в парламенте, потому что он все еще обсуждается на уровне правительства; а второй про единый ЦУПИС уже в парламенте, но даже не по первому региону.

Итак, я бы сказал, что на данный момент это очень теоретическое обсуждение, что будет реальным ударом по нашей чистой выручке, если и когда будет принят этот закон. Итак, на данный момент мы не можем просто назвать вам какие-либо цифры. Но мы должны вас предупредить и обсудить, что это может повлиять на нашу чистую прибыль в будущем.

Итак, на данный момент мы не можем просто назвать вам какие-либо цифры. Но мы должны вас предупредить и обсудить, что это может повлиять на нашу чистую прибыль в будущем.

Владимир Беспалов — ВТБ Капитал — Аналитик

Хорошо. Большое спасибо.

Оператор

Спасибо. Наш следующий вопрос исходит из линии Анны Курбатовой с Альфа-банком. Пожалуйста, продолжайте свой вопрос.

Курбатова Анна — Альфа-Банк — Аналитик

Добрый день. Спасибо, что ответили на мои вопросы. Два второстепенных вопроса об операциях. Прежде всего, в отношении Ракетбанка, не могли бы вы дать какие-то указания или дать нам какие-то ожидания, если мы ожидаем дальнейшего сокращения работы в течение — до конца года или покупки, которые вы делаете сейчас с этими усилиями, вероятны получить более или менее такой же результат по чистой EBITDA на основе прибыли в четвертом квартале?

И второй вопрос, я отмечу, что телекоммуникационная часть вашего бизнеса по объемам платежей значительно сократила объемы, объемы транзакций в третьем квартале. Не могли бы вы немного раскрасить там тенденции? Спасибо.

Не могли бы вы немного раскрасить там тенденции? Спасибо.

Андрей Протопопов — Главный исполнительный директор платежных сервисов

Здравствуйте, спасибо за вопрос. Итак, по первому вопросу, касающемуся ожиданий Rocketbank и SOVEST, как сказал Борис, мы уже продали и закрыли обе сделки, и мы существенно сократили операции Rocketbanks. Мы не ожидаем никаких затрат, связанных с — любые материальные затраты, связанные с двумя проектами в нашем четвертом квартале 2020 года, и все затраты, связанные с пилотными проектами, которые они проводят в нашем бизнесе Платежных услуг, являются частью бизнеса Платежных услуг. стоимость, а также не представляют никакой материальной суммы.

Итак, в этом отношении общие убытки, которые мы ранее оценивали для Rocketbank и SOVEST, и которые уже были зарегистрированы в Q1-Q3. И это все, что мы ожидаем зафиксировать в наших бухгалтерских книгах в этом году.

Борис Ким — Главный исполнительный директор

Что касается телекоммуникационного вопроса, это соответствует нашим результатам в отношении физического распределения, о котором мы уже упоминали, то есть нашей сети киосков самообслуживания и розничной сети, что те Я бы сказал, что в третьем квартале каналы по-прежнему находятся под давлением. Таким образом, объем телекоммуникационных услуг существует по тем же причинам, что и для погашения кредита по некоторым другим категориям, которые в основном представляют его в физическом распределении.

Таким образом, объем телекоммуникационных услуг существует по тем же причинам, что и для погашения кредита по некоторым другим категориям, которые в основном представляют его в физическом распределении.

Анна Курбатова — Альфа-Банк — Аналитик

Большое спасибо за этот комментарий, и видите ли вы — с другой стороны, выигрыш в цифровых онлайн-платежах [Технические вопросы] Я имею в виду, когда вы теряете некоторые из физически обоснованных транзакций, возможно, вы проводите их часть из электронной коммерции? Спасибо.

Борис Ким — Главный исполнительный директор

Да, мы, очевидно, видим рост в электронной коммерции и физическом росте цифровых развлечений, и это отражается в наших цифрах, потому что большая часть нашего роста происходит из этих категорий. В то же время у нас есть определенные объемы Телекома и с нашим банковским сегментом — партнеры, и с кошельком, где больше, я бы сказал, положительных тенденций в обеих категориях. Однако пропорционально эти каналы для телекоммуникаций меньше по сравнению с физическим распределением.Поэтому по общим показателям мы видим снижение.

Однако пропорционально эти каналы для телекоммуникаций меньше по сравнению с физическим распределением.Поэтому по общим показателям мы видим снижение.

Анна Курбатова — Альфа-Банк — Аналитик

Хорошо. Большое спасибо.

Оператор

[Заключительное слово оператора]

Продолжительность: 50 минут

Участники звонка:

Варвара Киселева — Временный финансовый директор

Борис Ким 9000 Сотрудник

Андрей Протопопов — Главный исполнительный директор платежной службы

Ильдар Давлетшин — Wood & Co.- Аналитик

Крис Кеннеди — Уильям Блер — Аналитик

Мария Суханова — BCS — Аналитик

Владимир Беспалов — ВТБ Капитал — Аналитик

Курбатова Анна — Альфа-Банк — Аналитик

Подробнее Анализ QIWI

Все расшифровки телефонных звонков

Эта статья представляет собой мнение автора, который может не согласиться с «официальной» рекомендательной позицией премиальной консультационной службы Motley Fool. Мы разношерстные! Ставка под сомнение по поводу инвестиционного тезиса — даже нашего собственного — помогает нам всем критически относиться к инвестированию и принимать решения, которые помогают нам стать умнее, счастливее и богаче.

Мы разношерстные! Ставка под сомнение по поводу инвестиционного тезиса — даже нашего собственного — помогает нам всем критически относиться к инвестированию и принимать решения, которые помогают нам стать умнее, счастливее и богаче.

Visa и QIWI создают стратегический альянс для роста электронных платежей

Москва, 19 ноября 2012 г.

QIWI, ведущий поставщик электронных платежей в России, и Visa представляют совместный продукт, сочетающий цифровой кошелек QIWI с платежными функциями и услугами Visa

Visa Inc.(NYSE: V) и QIWI Limited, ведущий поставщик платежных услуг в России, сформировали стратегический альянс для внедрения цифрового кошелька, который позволит потребителям получить доступ к широкому спектру вариантов электронных платежей. Кошелек основан на существующих успешных отношениях между Visa и QIWI, ведущим поставщиком цифровых кошельков в России и эмитентом карт Visa.![]() Это поможет Visa в предоставлении инновационных новых услуг держателям карт Visa и позволит QIWI расширить свои услуги киосков и цифровых кошельков на международном уровне.

Это поможет Visa в предоставлении инновационных новых услуг держателям карт Visa и позволит QIWI расширить свои услуги киосков и цифровых кошельков на международном уровне.

За последние пять лет QIWI установила более 100 000 банкоматов на углах улиц, станций метро и торговых точек, помогая более чем 50 миллионам российских потребителей ежемесячно конвертировать наличные в электронные платежи. В результате в 2011 году объем электронных платежей составил 12 миллиардов долларов, что является значительным шагом для России, где более 90% платежей по-прежнему осуществляются наличными. Кошелек QIWI с более чем 9 миллионами активных пользовательских счетов будет связан с функциями и услугами предоплаченных платежей Visa.Это расширит возможности электронных платежей и использования карт Visa в России.

В рамках соглашения QIWI и Visa переводят кошелек QIWI с модели единого банка на цифровой кошелек со счетом сохраненной стоимости на основе предоплаченной карты Visa, которая может быть выпущена любым клиентским банком Visa. В течение 2013 года QIWI и Visa будут работать над открытием платформы QIWI для других эмитентов Visa в России и СНГ.

В течение 2013 года QIWI и Visa будут работать над открытием платформы QIWI для других эмитентов Visa в России и СНГ.

Это позволит потребителям оплачивать более 27 000 онлайн-магазинов и оплачивать миллионы розничных продавцов, которые принимают Visa по всему миру.Потребители также могут использовать кошелек для платежей через различные интерфейсы, включая веб-сайты, мобильные устройства, социальные сети и киоски самообслуживания.

«В такой стране, как Россия, где царит наличность, мы должны предоставить потребителям четкие стимулы для перехода к электронным платежам, которые являются более безопасными, удобными и эффективными. Объединение Visa и QIWI, о котором мы объявляем сегодня, предлагает новое мощное решение для достижения этой цели.Соглашение объединяет два актива: обширную сеть розничных платежей Visa и решение цифрового кошелька, которое является передовым в России.Visa очень довольна возможностями, которые это открывает для российских потребителей, чтобы совершать платежи новыми способами «, — сказала Элизабет Бус, президент группы APCEMEA в Visa, Inc.

«Работа с Visa помогает нам ускорить распространение QIWI Wallet и QIWI Kiosks в другие страны за пределами России и СНГ, а также позволяет нам предлагать потребителям удобные и доступные варианты электронных платежей. Открывается сочетание технологии QIWI и международной платежной системы Visa широкий спектр платежных продуктов и услуг для банков, мобильных операторов, биллеров, интернет-магазинов и розничных продавцов », — сказал Сергей Солонин, генеральный директор QIWI.

«Visa гордится своей историей внедрения инноваций в Россию — от покупок по принципу» волна и оплата «с помощью карт Visa payWave до личных платежей Visa, позволяющих российским потребителям отправлять деньги друзьям и родственникам, проживающим за границей, до предоставления продавцам возможности напрямую подключаться сети Visa и поддерживающих мобильных решений для приема платежей — Visa QIWI Wallet является последним примером того, как Visa предлагает инновационные платежные решения для российских потребителей и продавцов, делая платежи более безопасными и удобными, — сказал Стивен Паркер, региональный менеджер группы Visa, Россия, СНГ и ЮВЕ.

О Visa Inc .:

Visa — глобальная технологическая компания по платежам, которая объединяет потребителей, предприятия, финансовые учреждения и правительства в более чем 200 странах и территориях с помощью быстрой, безопасной и надежной цифровой валюты. В основе цифровой валюты лежит одна из самых передовых в мире сетей обработки данных — VisaNet, которая способна обрабатывать более 20 000 транзакций в секунду с защитой от мошенничества для потребителей и гарантированной оплатой для продавцов.Visa не является банком и не выпускает карты, не предоставляет кредиты и не устанавливает тарифы и комиссии для потребителей. Однако инновации Visa позволяют клиентам ее финансовых учреждений предлагать потребителям более широкий выбор: платите сейчас дебетом, заблаговременно с помощью предоплаты или позже с помощью кредитных продуктов. Для получения дополнительной информации посетите http://www.corporate.visa.com/.

О QIWI:

QIWI — ведущий провайдер платежных услуг нового поколения в России и странах СНГ. QIWI имеет интегрированную частную сеть, которая позволяет предоставлять платежные услуги по физическим, онлайн и мобильным каналам.QIWI развернула более 9 миллионов виртуальных кошельков, более 169 000 киосков и терминалов и позволила более 27 000 торговцам принимать более 30 миллиардов рублей наличными и электронными платежами ежемесячно от более чем 50 миллионов потребителей, использующих сеть QIWI не реже одного раза в месяц. Потребители QIWI могут использовать наличные деньги, хранимые суммы и другие электронные способы оплаты, чтобы заказывать и оплачивать товары и услуги в физической или онлайн-среде взаимозаменяемо.

QIWI имеет интегрированную частную сеть, которая позволяет предоставлять платежные услуги по физическим, онлайн и мобильным каналам.QIWI развернула более 9 миллионов виртуальных кошельков, более 169 000 киосков и терминалов и позволила более 27 000 торговцам принимать более 30 миллиардов рублей наличными и электронными платежами ежемесячно от более чем 50 миллионов потребителей, использующих сеть QIWI не реже одного раза в месяц. Потребители QIWI могут использовать наличные деньги, хранимые суммы и другие электронные способы оплаты, чтобы заказывать и оплачивать товары и услуги в физической или онлайн-среде взаимозаменяемо.

QIWI Wallet — это онлайн и мобильная система обработки платежей и денежных переводов, которая позволяет держателям счетов оплачивать продукты и услуги более 27000 продавцов, а также выполнять одноранговые денежные переводы с использованием виртуального кошелька, который эффективно заменяет физический кошелек в онлайн и мобильной среде.Виртуальный кошелек позволяет его владельцу совершать онлайн-покупки через удобный, безопасный и интуитивно понятный онлайн-или мобильный интерфейс с несколькими способами оплаты.

http://qiwi.com/

QIWI подтверждает отчет о прибылях и убытках

Общая чистая выручка за первый квартал снизилась на 18% до 5 161 млн руб., А скорректированная чистая прибыль увеличилась на 18% до 2061 млн руб. Или 33,00 руб. На разводненную акцию

QIWI подтверждает прогноз на 2021 г.

Совет директоров утверждает дивиденды в размере 22 цента на акцию акция

НИКОСИЯ, Кипр, 20 мая 2021 г. (GLOBE NEWSWIRE) — QIWI plc (NASDAQ: QIWI) (MOEX: QIWI) («QIWI» или «Компания») сегодня объявила свои финансовые результаты за первый квартал, закончившийся 31 марта 2021 г.

Операционные и финансовые показатели за первый квартал 2021 года

- Общая чистая выручка снизилась на 18% до 5161 млн руб. (68,2 млн долл. США)

- Чистая выручка сегмента платежных услуг снизилась на 11% до 4762 млн руб.

(62,9 млн долл. США)

(62,9 млн долл. США) - Скорректированная EBITDA увеличилась на 23% до 2820 млн руб. (37,3 млн долл. США)

- Скорректированная чистая прибыль увеличилась на 18% до 2061 млн руб. (27,2 млн долл. США), или 33,00 руб. На разводненную акцию

- Чистая прибыль сегмента платежных услуг снизилась на 19% до 2480 млн руб. (32 доллара.8 млн) или 39,71 рубля на разводненную акцию

- Общий объем платежных услуг увеличился на 4% до 384 млрд руб. (5,1 млрд долл. США)

(62,9 млн долл. США)

(62,9 млн долл. США) «Сегодня я рад представить наши финансовые результаты за первый квартал 2021 года и рассказать о некоторых основных операционных показателях. вместе с вами. В этом квартале наша бизнес-модель оказалась устойчивой и легко адаптируемой, быстро реагируя на меняющиеся операционные условия. Поскольку значительная часть наших операций находится под ограничениями ЦБ РФ, мы смогли частично заменить упущенную выгоду разработкой в наши ключевые ниши и области знаний.Чистая выручка нашего сегмента платежных услуг снизилась на 11% в годовом исчислении, а благодаря мерам по оптимизации, которые мы реализовали в 2020 году, скорректированная чистая прибыль нашей группы выросла на 18% в годовом исчислении, — сказал Борис Ким, генеральный директор QIWI. Основное направление деятельности в сфере платежных услуг, мы продолжаем уделять внимание развитию продуктов и услуг, которые мы предлагаем в наших ключевых нишах, в первую очередь в индустрии цифровых развлечений, рынке самозанятых и денежных переводах, где мы стремимся расширять и улучшать предлагаемые нами продукты. для наших пользователей, продавцов и партнеров.Мы также рассчитываем на наши проекты Factoring PLUS и Flocktory, которые, по нашему мнению, помогут нам диверсифицировать наш бизнес и поддержат наш рост в будущем. Несмотря на все проблемы, с которыми мы сталкиваемся в настоящее время, я считаю, что наша экосистема и врожденная способность к инновациям и переосмыслению самих себя помогут нам еще больше укрепить нашу платформу и успешно развиваться с конечной целью обеспечения долгосрочных перспектив роста QIWI ».

Основное направление деятельности в сфере платежных услуг, мы продолжаем уделять внимание развитию продуктов и услуг, которые мы предлагаем в наших ключевых нишах, в первую очередь в индустрии цифровых развлечений, рынке самозанятых и денежных переводах, где мы стремимся расширять и улучшать предлагаемые нами продукты. для наших пользователей, продавцов и партнеров.Мы также рассчитываем на наши проекты Factoring PLUS и Flocktory, которые, по нашему мнению, помогут нам диверсифицировать наш бизнес и поддержат наш рост в будущем. Несмотря на все проблемы, с которыми мы сталкиваемся в настоящее время, я считаю, что наша экосистема и врожденная способность к инновациям и переосмыслению самих себя помогут нам еще больше укрепить нашу платформу и успешно развиваться с конечной целью обеспечения долгосрочных перспектив роста QIWI ».

Результаты первого квартала 2021 года

Общая чистая выручка и чистая выручка сегмента: Общая чистая выручка (общая чистая выручка сегмента) за квартал, закончившийся 31 марта 2021 года, составила 5161 миллион рублей (68 долларов США). 2 млн), что на 18% меньше по сравнению с 6 260 млн руб. В предыдущем году.

2 млн), что на 18% меньше по сравнению с 6 260 млн руб. В предыдущем году.

Чистая выручка сегмента платежных услуг за квартал, закончившийся 31 марта 2021 г., составила 4 762 млн руб. (62,9 млн долл. США), что на 11% меньше по сравнению с 5 321 млн руб. В предыдущем году.